Ngày 19/5, tỷ giá liên ngân hàng USD/VND giao dịch quanh 26.357 VND/USD, tiệm cận vùng cao nhất trong 52 tuần. Trong khi đó, trạng thái ngoại tệ của nền kinh tế đang xuất hiện những dấu hiệu kém thuận lợi hơn: thâm hụt thương mại kéo dài 4 tháng liên tiếp, PMI phát tín hiệu giảm tốc của đơn hàng xuất khẩu, còn kỳ vọng Fed sớm hạ lãi suất tiếp tục bị đẩy lùi…

Những yếu tố này đang khiến bài toán điều hành tỷ giá của

Ngân hàng Nhà nước trở nên phức tạp hơn so với giai đoạn trước.

PMI GIẢM TỐC, THÂM HỤT THƯƠNG MẠI MỞ RỘNG

Theo dữ liệu từ Cục Thống

kê (Bộ Tài chính), cán cân thương mại hàng hóa ghi nhận mức thâm hụt tăng mạnh

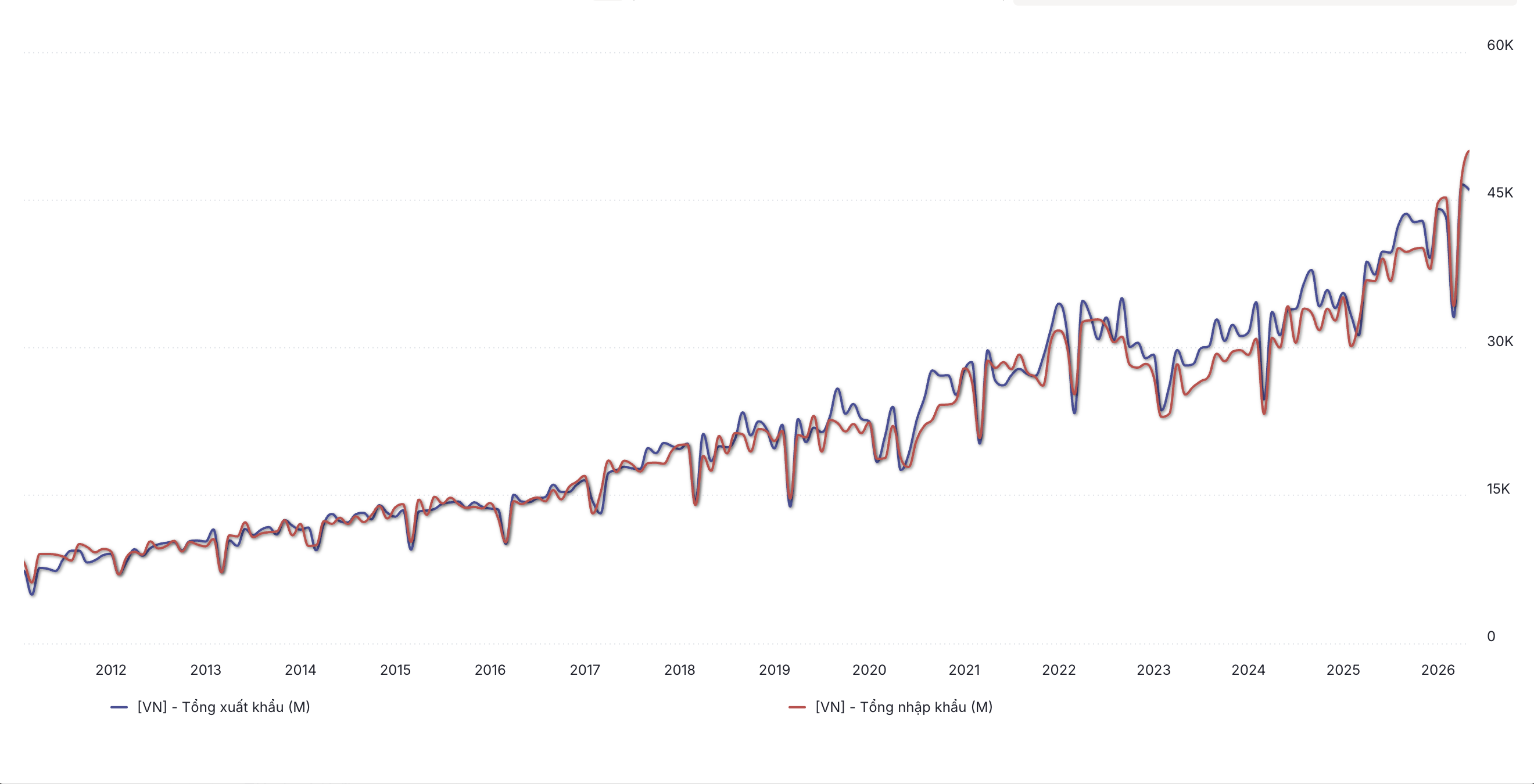

trong tháng 4, do giá trị nhập khẩu tăng nhanh hơn đáng kể so với xuất khẩu. Cụ thể, kim ngạch xuất khẩu tháng 4 tăng 21% so với cùng kỳ năm trước

(YoY), đạt 45,5 tỷ USD, trong khi nhập khẩu tăng tới 32,5%, lên 48,8 tỷ USD,

khiến thâm hụt thương mại trong tháng nới rộng lên mức kỷ lục 3,3 tỷ USD.

Đà tăng nhập khẩu đến từ nhóm máy móc, thiết bị và linh

kiện điện tử, với kim ngạch tăng 57,5% YoY, phản ánh nhu cầu bổ sung nguyên vật

liệu và tư liệu sản xuất của khu vực công nghiệp, đặc biệt là khối doanh nghiệp

xuất khẩu và khu vực FDI.

Tuy nhiên, đà tăng nhập khẩu cũng cần được đặt trong

tương quan với những tín hiệu chậm lại từ hoạt động sản xuất và thương mại quốc

tế.

Chỉ số Nhà Quản trị Mua hàng (PMI) ngành sản xuất Việt

Nam trong tháng 4 giảm từ 51,2 điểm xuống 50,5 điểm – mức thấp nhất trong 7

tháng, cho thấy hoạt động sản xuất tiếp tục mở rộng nhưng với tốc độ chậm hơn.

Đáng chú ý, số lượng đơn hàng mới giảm lần đầu sau 8 tháng, trong khi đơn hàng

xuất khẩu giảm tháng thứ 2 liên tiếp. Đây có thể được xem là tín hiệu sớm cho

thấy nhu cầu từ bên ngoài đang suy yếu, trong bối cảnh chi phí logistics gia

tăng và bất ổn địa chính trị, đặc biệt tại Trung Đông, tiếp tục phủ bóng lên

thương mại toàn cầu.

Dữ liệu PMI cũng cho thấy sản lượng sản xuất vẫn tăng

tháng thứ 12 liên tiếp, song tốc độ tăng là yếu nhất kể từ tháng 6/2025. Đồng

thời, chi phí đầu vào tăng nhanh nhất trong vòng 15 tháng, phản ánh áp lực từ

giá nguyên vật liệu và vận tải gia tăng. Điều này đồng nghĩa giá trị nhập khẩu

có thể tiếp tục neo cao ngay cả khi tăng trưởng về khối lượng không còn mạnh

như trước.

Áp lực càng trở nên đáng chú ý khi nhập khẩu năng lượng

trong quý I/2026 đạt khoảng 3,4 tỷ USD, tăng gấp 2,1 lần so với cùng kỳ, trong

bối cảnh giá dầu và chi phí vận tải quốc tế vẫn chịu tác động từ các yếu tố địa

chính trị.

Tính chung 4 tháng đầu năm 2026, xuất khẩu tăng 19,7%

YoY, đạt 168,5 tỷ USD, song nhập khẩu tăng nhanh hơn, 28,7% lên 175,6 tỷ USD,

khiến nền kinh tế ghi nhận mức thâm hụt thương mại lũy kế 7,1 tỷ USD – cao nhất

kể từ năm 2011.

Thâm hụt thương mại mở rộng xuất hiện đúng thời điểm nền

kinh tế chuẩn bị bước vào giai đoạn nhu cầu ngoại tệ tăng theo mùa vụ.

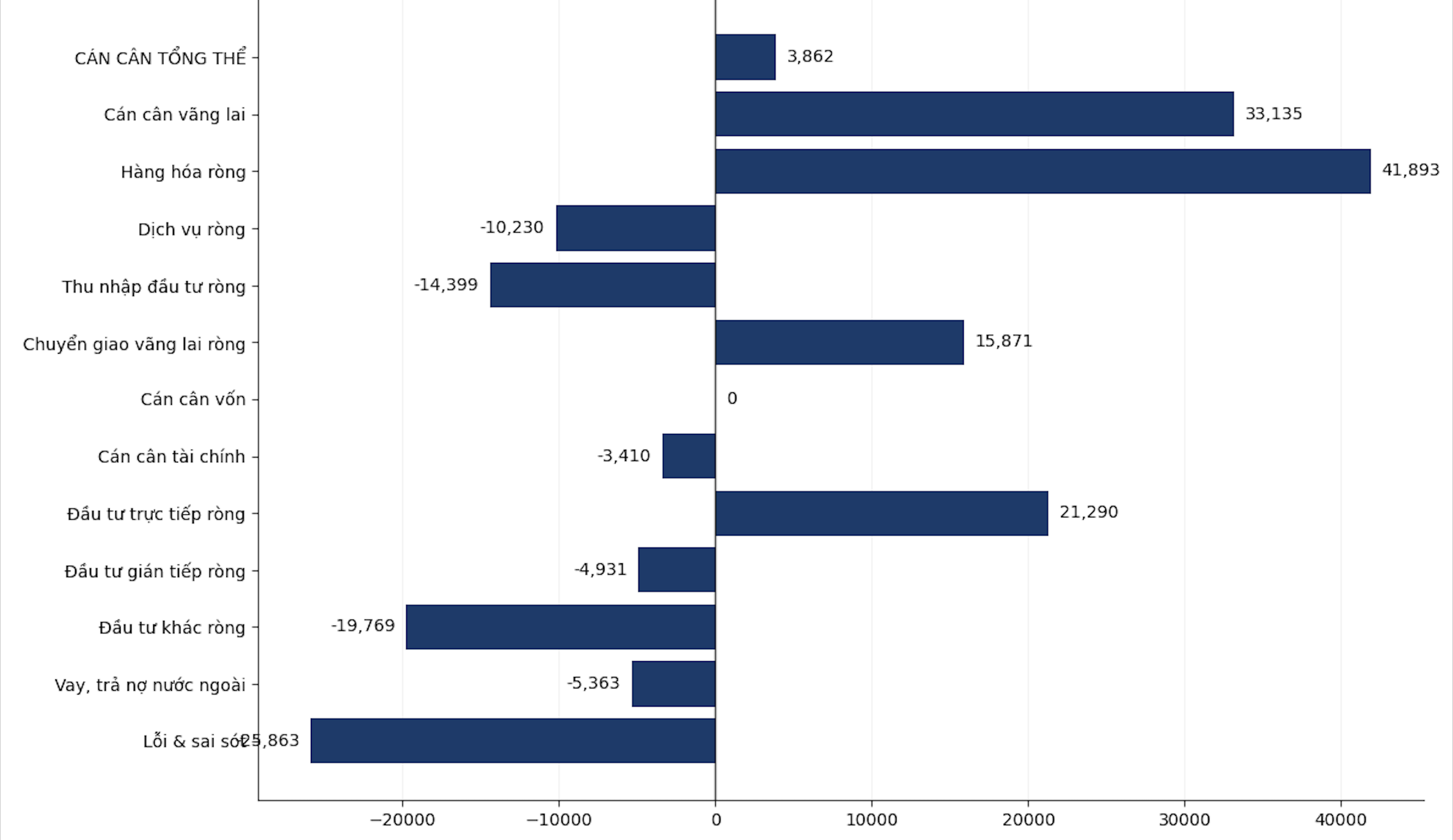

Dữ liệu dự trữ ngoại

hối giai đoạn 2017–2025 của Ngân hàng Nhà nước cho thấy quý II,III thường là thời

điểm trạng thái ngoại tệ ròng suy giảm, khi nhu cầu USD cho nhập khẩu, chuyển lợi

nhuận của khối FDI và thanh toán quốc tế tăng lên, trong khi nguồn thu từ xuất

khẩu và kiều hối chưa thực sự mạnh.

FDI KHÓ THAY THẾ VAI TRÒ CỦA THƯƠNG MẠI

Nếu thương mại hàng hóa phản ánh áp

lực ngày càng lớn đối với trạng thái ngoại tệ của nền kinh tế, thì FDI tiếp tục

là biến số giúp cân bằng phần nào cung – cầu USD.

Trong những tháng tới, điều hành tỷ giá của Ngân hàng Nhà nước nhiều khả năng sẽ chịu áp lực lớn hơn từ ba yếu tố đồng thời: nhập siêu mở rộng, nhu cầu ngoại tệ tăng theo mùa vụ và khả năng USD duy trì sức mạnh lâu hơn dự kiến.

Trong 4 tháng đầu năm 2026, vốn FDI

đăng ký đạt khoảng 18,2 tỷ USD, tăng 32% so với cùng kỳ năm trước (YoY), trong

khi vốn FDI giải ngân đạt 7,4 tỷ USD, tăng 9,8% YoY. Diễn biến này cho thấy sức

hấp dẫn của môi trường đầu tư Việt Nam vẫn được duy trì trong bối cảnh chuỗi

cung ứng toàn cầu tiếp tục tái cơ cấu và nhiều tập đoàn quốc tế đẩy mạnh chiến

lược đa dạng hóa sản xuất.

Triển vọng giải ngân FDI thời gian tới được đánh giá

tiếp tục khả quan nhờ lượng vốn đăng ký lớn đã cam kết trước đó, cùng một số

tín hiệu hỗ trợ gần đây như việc Intel mở rộng và dịch chuyển một phần hoạt

động sản xuất sang Việt Nam, các thỏa thuận hợp tác với doanh nghiệp Hàn Quốc,

cũng như động thái nâng tầm quan hệ Việt Nam – Ấn Độ.

Dù FDI tiếp tục

là nguồn cung ngoại tệ quan trọng và có tính ổn định cao, lực đỡ cốt lõi của

cán cân thanh toán Việt Nam trong nhiều năm qua vẫn chủ yếu đến từ thặng dư

thương mại. Vì vậy, nếu PMI tiếp tục phát tín hiệu cầu bên ngoài suy yếu khiến

xuất khẩu giảm tốc, trong khi căng thẳng địa chính trị tại Trung Đông kéo dài

và Fed duy trì mặt bằng lãi suất cao lâu hơn dự kiến, áp lực lên tỷ giá USD/VND

có thể gia tăng. Trong bối cảnh đó, dòng vốn FDI tích cực sẽ đóng vai trò hỗ

trợ thanh khoản ngoại tệ và giảm bớt sức ép lên thị trường, song khó có thể bù

đắp hoàn toàn nếu thặng dư thương mại tiếp tục suy yếu đáng kể.

TRIỂN VỌNG ĐỒNG USD KHÓ ĐOÁN ĐỊNH

Dự báo về sức

mạnh của đồng USD (chỉ số DXY) trong năm 2026 đang cho thấy mức độ phân hóa lớn

giữa các tổ chức tài chính quốc tế, phản ánh triển vọng khó đoán định của thị

trường tiền tệ toàn cầu.

Trong khi

Capital Economics dự báo DXY có thể tăng lên khoảng 102,5 điểm sau một năm, hàm

ý USD tiếp tục duy trì sức mạnh nhờ kinh tế Mỹ chống chịu tốt và Fed giữ lãi

suất cao lâu hơn, thì Citigroup cũng nghiêng về kịch bản USD tương đối ổn định,

với DXY quanh 101 điểm.

Ngược lại,

Nomura đưa ra dự báo thận trọng hơn khi cho rằng DXY có thể giảm về khoảng

93–94 điểm, phản ánh khả năng Fed bước vào chu kỳ nới lỏng mạnh hơn nếu tăng

trưởng kinh tế Mỹ chậm lại. Trong khi đó, JP Morgan và UBS cùng dự báo USD suy

yếu ở mức vừa phải, với DXY dao động quanh 97 – 98 điểm trong vòng một năm tới.

Thống kê của CME

FEDWatch cho thấy kỳ vọng Fed sẽ cắt giảm lãi suất đang suy giảm đáng kể chỉ

trong vòng hơn 2 tháng.

Tại thời điểm

02/03/2026, thị trường còn kỳ vọng lãi suất điều hành của Fed sẽ giảm từ khoảng

3,6% hiện tại xuống còn 3,2% vào cuối năm, tương đương mức cắt giảm khoảng 40

điểm cơ bản (bps). Tuy nhiên, đến 16/03/2026, kỳ vọng này đã được điều chỉnh

lên khoảng 3,4%, và đến 06/05/2026, thị trường gần như không còn kỳ vọng Fed

nới lỏng mạnh khi mức dự báo cuối năm được nâng lên 3,7%, gần tương đương mặt

bằng hiện tại. Điều này cho thấy quan điểm “higher for longer” – lãi suất cao

trong thời gian dài hơn đang ngày càng chiếm ưu thế, trong bối cảnh lạm phát Mỹ

chưa giảm đủ nhanh và tăng trưởng kinh tế vẫn duy trì khả năng chống chịu.

Như vậy, trong

những tháng tới, điều hành tỷ giá của Ngân hàng Nhà nước nhiều khả năng sẽ chịu

áp lực lớn hơn từ sự kết hợp của nhập siêu mở rộng, nhu cầu ngoại tệ tăng theo

mùa vụ và khả năng USD duy trì sức mạnh lâu hơn dự kiến.

Điều đáng chú ý

là dư địa ứng phó của cơ quan điều hành có thể không còn rộng như trước, khi

các biện pháp ổn định tỷ giá đồng thời phải tính đến mục tiêu đảm bảo thanh

khoản hệ thống và duy trì mặt bằng lãi suất thấp để hỗ trợ tăng trưởng kinh tế.

-Phan Linh

Nguồn tin: https://vneconomy.vn/ty-gia-doi-mat-ba-suc-ep.htm