Thông tư 58/2026/TT-BTC mở ra hướng quản lý kế toán nhẹ nhàng hơn cho doanh nghiệp siêu nhỏ, cho phép doanh nghiệp sử dụng người thân trong gia đình làm kế toán, không còn bắt buộc bố trí kế toán trưởng, qua đó giúp giảm áp lực chi phí và phù hợp hơn với thực tế vận hành của các mô hình kinh doanh nhỏ…

Một điểm mới đáng chú ý trong Thông tư số 58/2026/TT-BTC về hướng dẫn chế độ kế toán

cho doanh nghiệp siêu nhỏ nằm ở cách tiếp cận trong công tác

tổ chức kể toán. Thông

tư có hiệu lực và áp dụng cho các năm tài

chính từ ngày 1/7/2026 trở đi.

Theo đó, điểm dễ nhận ra

nhất là quy định về nhân sự kế toán đã được nới lỏng đáng kể.

Cụ thể, doanh nghiệp không còn bị bó buộc phải thuê kế toán trưởng

như trước, mà hoàn toàn có thể sử dụng chính người thân trong gia đình như cha mẹ đẻ, cha mẹ nuôi, vợ chồng, con cái hoặc anh chị em ruột làm

kế toán.

Đồng thời, doanh nghiệp cũng không bắt buộc

phải bố trí kế toán trưởng; trường hợp phân công phụ trách kế toán thì người

này được ký thay kế toán trưởng trên các chứng từ, sổ kế toán và báo cáo tài

chính.

Cách làm này giúp nhiều doanh nghiệp gia đình,

cơ sở sản xuất nhỏ tiết giảm đáng kể chi phí thuê ngoài và linh hoạt hơn trong quản

trị.

Song song với đó, cách ghi chép kế toán cũng được điều chỉnh

theo hướng đơn giản, bám sát phương pháp nộp thuế giá

trị gia tăng và thuế thu nhập mà doanh nghiệp lựa chọn.

Thứ

nhất, với doanh nghiệp siêu

nhỏ nộp thuế giá trị gia tăng và thuế thu nhập doanh nghiệp theo tỷ lệ phần

trăm trên doanh thu.

Hệ

thống chứng từ chủ yếu xoay quanh hóa đơn và các giấy tờ liên quan đến doanh

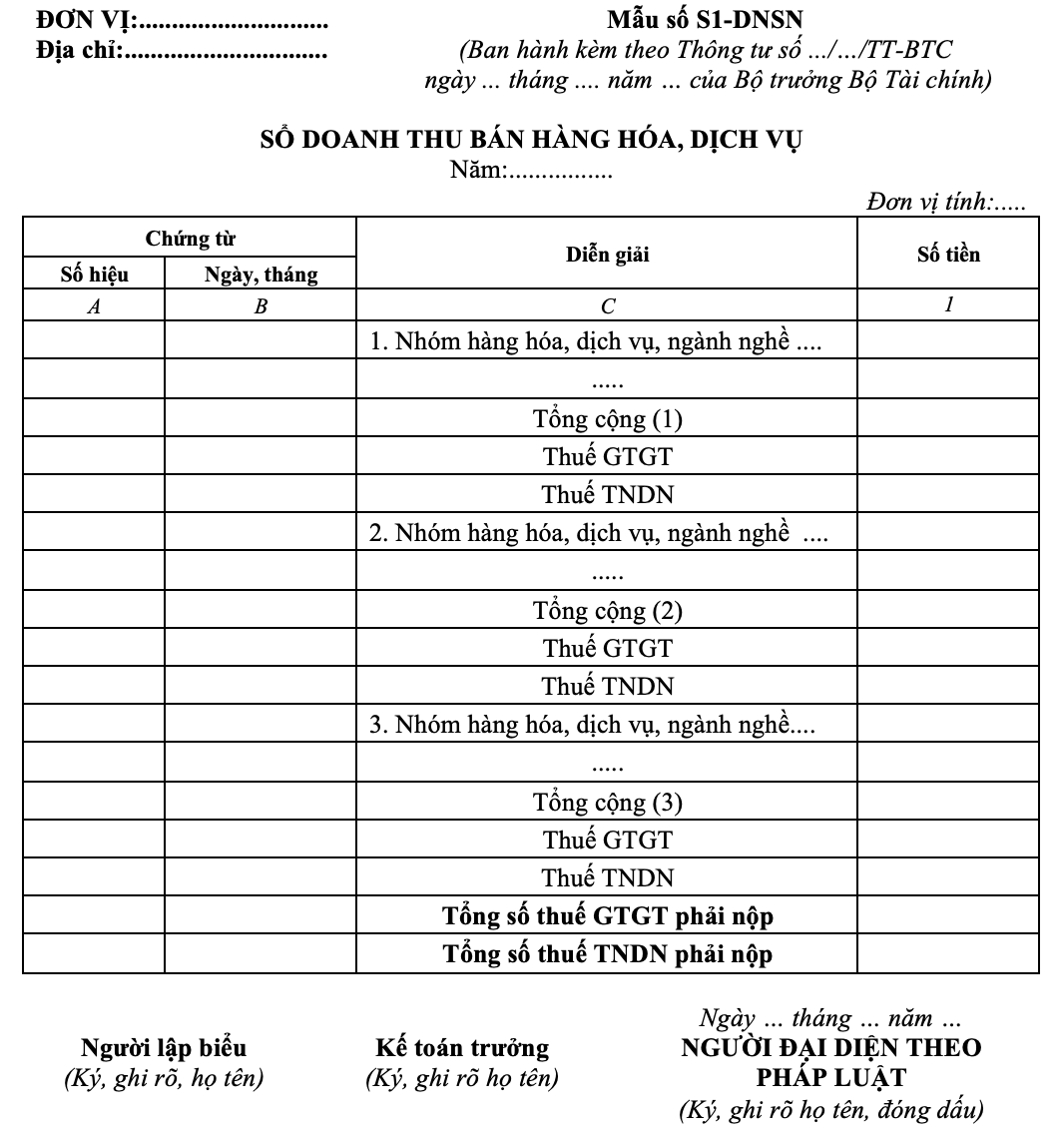

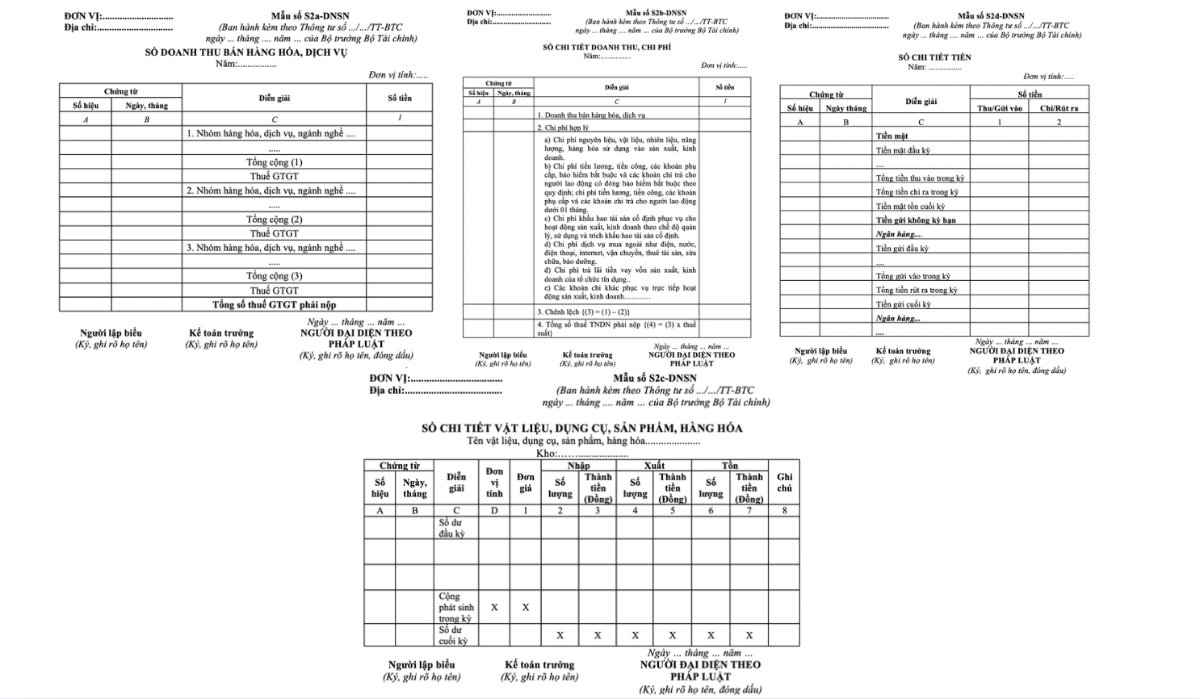

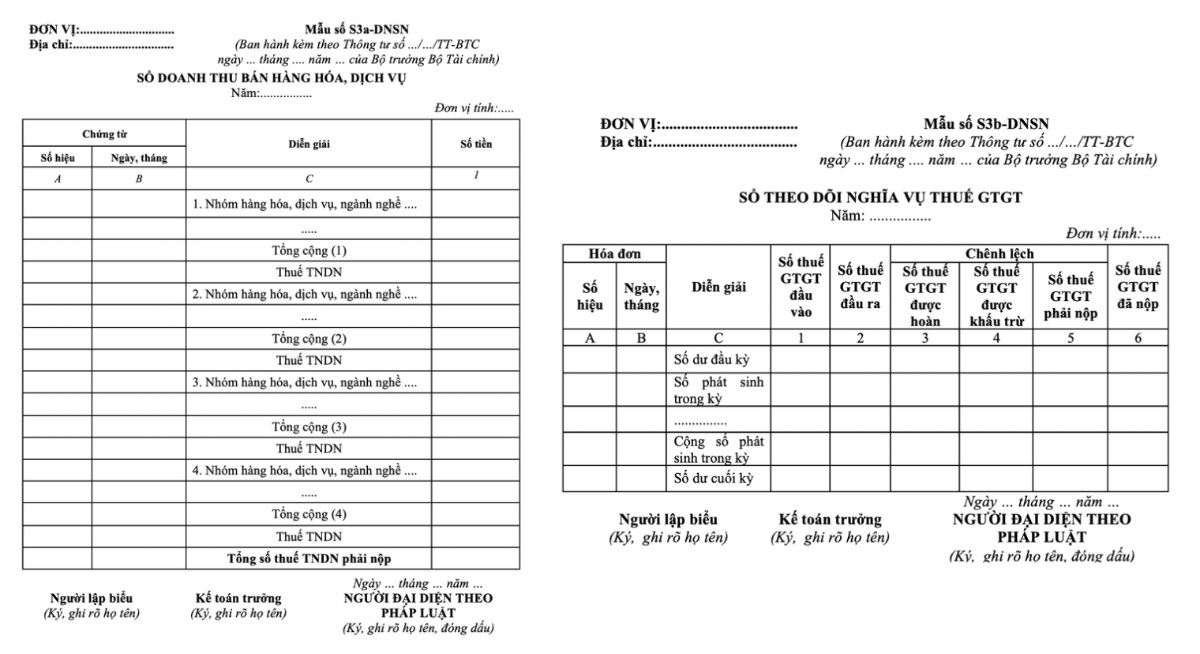

thu. Việc ghi chép cũng được rút gọn, chỉ cần theo dõi trên Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S1-DNSN) là có thể đáp ứng yêu cầu.

Thứ hai, đối với doanh nghiệp siêu nhỏ nộp thuế giá trị gia

tăng theo tỷ lệ phần trăm trên doanh thu và nộp thuế thu nhập doanh nghiệp trên

thu nhập tính thuế.

Phạm

vi chứng từ có mở rộng hơn nhưng vẫn giữ theo hướng tối giản. Ngoài hóa đơn, doanh

nghiệp có thể sử dụng thêm bảng kê mua

hàng hóa, dịch vụ không có hóa đơn cùng các chứng từ khác để làm chứng từ

kế toán xác định doanh thu, chi phí và thu nhập chịu thuế.

Thứ ba, đối với trường hợp doanh nghiệp siêu nhỏ nộp thuế giá

trị gia tăng theo phương pháp khấu trừ và nộp thuế thu nhập doanh nghiệp theo

tỷ lệ phần trăm trên doanh thu thì bộ chứng từ vẫn xoay quanh các yếu tố quen thuộc như

hóa đơn, bảng kê và tài liệu liên quan đến doanh thu, chi phí.

Thứ tư, doanh nghiệp siêu nhỏ nộp thuế giá trị gia tăng theo

phương pháp khấu trừ và nộp thuế thu nhập doanh nghiệp trên thu nhập chịu thuế sẽ yêu cầu hệ thống sổ sách đầy đủ hơn nhưng doanh nghiệp vẫn sử

dụng hóa đơn, bảng kê mua hàng hóa, dịch vụ không có hóa đơn và các chứng từ

khác để chứng từ kế toán xác định doanh thu, chi phí và thu nhập chịu

thuế.

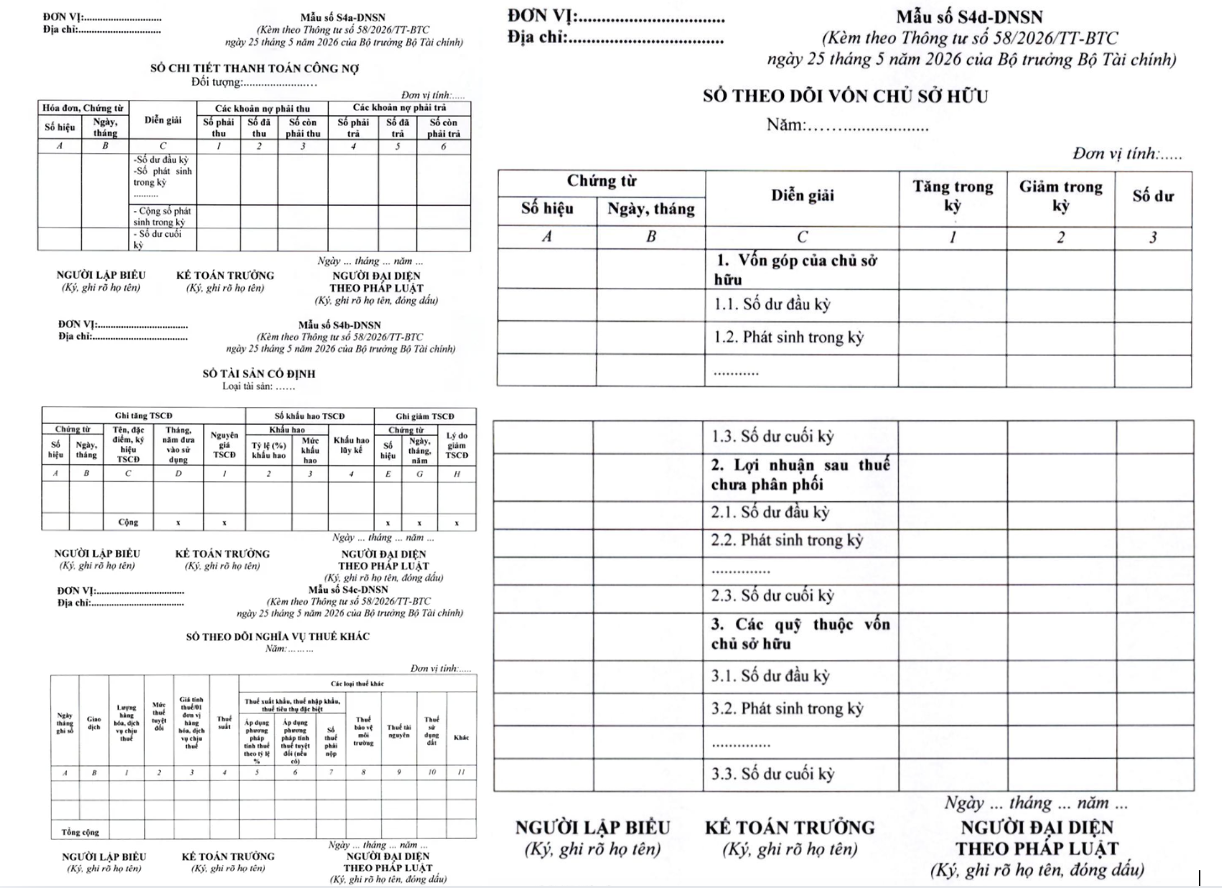

Thông tư số 132/2018/TT-BTC trước đây yêu cầu doanh nghiệp siêu nhỏ áp dụng hệ thống tài khoản kế toán khi tính thuế thu nhập doanh nghiệp trên thu nhập chịu thuế nhưng Thông tư 58/2026/TT-BTC đã loại bỏ nội dung này.

Việc

chuyển từ mô hình kế toán theo tài khoản sang hình thức ghi sổ đơn giản theo

phương pháp tính thuế được đánh giá là giảm tải thủ tục, tạo điều kiện để các mô hình kinh

doanh nhỏ dễ dàng hoạt động và chuyển đổi sang khu vực chính thức một cách thuận

lợi hơn.

Một

thay đổi quan trọng khác là việc tinh giản nghĩa vụ báo cáo. Doanh nghiệp nộp

thuế thu nhập doanh nghiệp theo tỷ lệ phần trăm trên doanh thu sẽ không phải nộp

báo cáo tài chính nếu không có yêu cầu cụ thể từ cơ quan quản lý.

Trường

hợp cần lập báo cáo, hệ thống cũng được rút gọn chỉ còn hai báo cáo cơ bản gồm báo cáo tình hình tài chính

và báo cáo kết quả hoạt động kinh doanh, giúp doanh nghiệp dễ dàng theo dõi và giảm đáng kể chi phí kế toán.

Ngoài ra, doanh nghiệp siêu nhỏ vẫn có quyền lựa chọn áp dụng chế độ kế toán

dành cho doanh nghiệp nhỏ và vừa nếu thấy phù hợp hơn với hoạt động của mình.

Tuy nhiên, một khi đã lựa chọn thì phải duy trì ổn định trong suốt năm tài

chính, và chỉ được thay đổi vào đầu năm tài chính kế tiếp để đảm bảo tính nhất quán, Thông tư nêu rõ.

Đối với hộ kinh doanh hoặc cá nhân kinh doanh chuyển đổi sang mô hình doanh

nghiệp, nguyên tắc áp dụng cũng tương tự. Nếu đã chọn áp dụng theo Thông tư này

thì cần duy trì trong cả năm, kể cả khi giữa năm có sự thay đổi về điều kiện áp

dụng thì vẫn tiếp tục cho đến hết kỳ tài chính hiện tại, sau đó mới chuyển sang

chế độ phù hợp hơn.

-Hoàng Sơn

Nguồn tin: https://vneconomy.vn/doanh-nghiep-sieu-nho-tho-phao-khi-duoc-phep-su-dung-nhan-su-gia-dinh-lam-ke-toan.htm