Nghị định số 324/2025/NĐ-CP đã thiết lập cơ chế ưu đãi thuế đặc thù cho Trung tâm tài chính quốc tế tại Việt Nam, với trọng tâm là thuế thu nhập doanh nghiệp và thuế thu nhập cá nhân…

Chính phủ vừa ban hành Nghị định số 324/2025/NĐ-CP, quy định chính sách tài

chính áp dụng riêng cho Trung tâm tài chính quốc tế tại Việt Nam. Các chính sách này được kỳ vọng sẽ tạo lợi thế cạnh tranh trong thu hút dòng vốn đầu tư và đội ngũ chuyên gia, nhân lực chất lượng cao trong giai đoạn tới…

Trong đó, các

ưu đãi về thuế thu nhập doanh nghiệp và thuế thu nhập cá nhân được xem là một

trong những điểm nhấn quan trọng nhằm thu hút dòng vốn, nguồn nhân lực chất

lượng cao và các định chế tài chính quốc tế.

Thứ nhất, đối với thuế thu nhập

doanh nghiệp, Nghị định thiết kế hai mức ưu đãi khác nhau, tùy thuộc vào tính

chất ngành nghề của dự án đầu tư mới phát sinh tại Trung tâm tài chính quốc tế.

Cụ thể, các dự án thuộc ngành, nghề

ưu tiên tại Trung tâm tài

chính quốc tế được áp dụng thuế suất 10% trong thời hạn 30 năm,

kèm theo thời gian miễn thuế tối đa 4 năm và giảm 50% số thuế phải nộp trong

tối đa 9 năm tiếp theo.

Trong khi đó, đối với các

dự án không thuộc danh mục ưu tiên thì mức thuế suất ưu đãi là 15% trong 15 năm, được miễn

thuế tối đa 2 năm và giảm 50% số thuế phải nộp trong tối đa 4 năm sau đó.

Theo quy định, thời điểm bắt đầu áp dụng thuế

suất ưu đãi được tính từ năm đầu tiên dự án phát sinh doanh thu. Thời gian

miễn, giảm thuế được xác định từ năm đầu tiên có thu nhập chịu thuế. Trường hợp trong ba năm đầu kể từ

khi có doanh thu mà chưa phát sinh thu nhập chịu thuế, thời gian ưu đãi sẽ được

tính từ năm thứ tư.

Nếu không thể hạch toán riêng, thu nhập ưu đãi bằng tổng thu nhập chịu thuế (x) với tỷ lệ (%) doanh thu hoặc chi phí được trừ của hoạt động sản xuất, kinh doanh được ưu đãi thuế so với tổng doanh thu hoặc tổng chi phí được trừ của doanh nghiệp trong kỳ tính thuế.

Trường hợp có khoản doanh thu hoặc chi phí được trừ không thể hạch toán riêng được thì khoản doanh thu hoặc chi phí được trừ đó xác định theo tỷ lệ giữa doanh thu hoặc chi phí được trừ của hoạt động sản xuất, kinh doanh hưởng ưu đãi thuế trên tổng doanh thu hoặc chi phí được trừ của doanh nghiệp.

Nghị định cũng yêu cầu doanh nghiệp phải hạch

toán riêng thu nhập từ hoạt động đầu tư tại Trung tâm tài chính quốc tế với các khoản thu nhập từ hoạt động sản xuất, kinh doanh không được ưu đãi thuế.

Ngoài ra, trong

trường hợp doanh nghiệp đồng thời đủ điều kiện hưởng nhiều chính sách ưu đãi

thuế khác nhau, Nghị định cho phép lựa chọn phương án có lợi nhất theo quy định

của pháp luật về thuế thu nhập doanh nghiệp.

Nếu năm đầu phát sinh

doanh thu, thu nhập có thời gian dưới 12 tháng, doanh nghiệp được quyền lựa

chọn hưởng ưu đãi ngay trong kỳ tính thuế đó hoặc đăng ký thời điểm bắt đầu

hưởng ưu đãi từ kỳ tính thuế tiếp theo với điều kiện thực hiện đầy đủ nghĩa vụ

kê khai và nộp thuế.

Trường hợp doanh nghiệp đăng ký

thời gian áp dụng ưu đãi thuế của dự án đầu tư mới vào kỳ tính thuế tiếp theo

thì phải xác định số thuế phải nộp từ dự án đầu tư này của năm đầu tiên phát

sinh doanh thu, thu nhập để nộp vào ngân sách nhà nước theo quy định.

Nếu doanh nghiệp thực hiện chuyển đổi kỳ tính thuế thu nhập doanh nghiệp thì kỳ tính thuế thu nhập doanh nghiệp của năm chuyển đổi không

vượt quá 12 tháng.

Nghị định cũng nêu rõ, doanh

nghiệp đang trong thời gian được hưởng ưu đãi thuế thu nhập doanh nghiệp mà thực hiện chuyển đổi kỳ tính thuế thì được lựa chọn tiếp tục hưởng ưu đãi trong năm

chuyển đổi hoặc nộp thuế theo mức thông thường của năm đó và chuyển ưu đãi sang

năm tiếp theo.

Thứ hai, đối với thuế thu nhập cá nhân, Nghị định quy định miễn thuế đến hết năm 2030

đối với thu nhập từ tiền lương, tiền công của nhà quản lý, chuyên gia, nhà khoa

học và người có trình độ chuyên môn cao làm việc tại Trung tâm tài chính quốc

tế, không phân biệt là người Việt Nam hay người nước ngoài. Thời gian miễn thuế

được tính liên tục theo tháng kể từ khi phát sinh thu nhập được miễn.

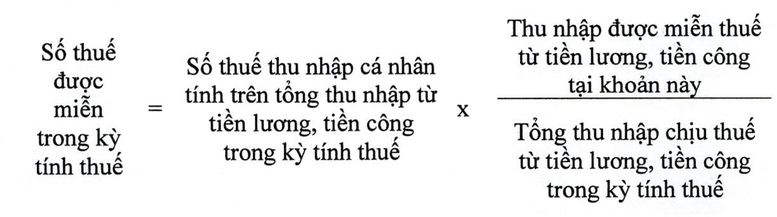

Trường hợp cá nhân vừa có thu nhập từ tiền lương, tiền công được miễn thuế theo quy định tại điểm này vừa có thu nhập từ tiền lương, tiền công khác thì số thuế thu nhập cá nhân được miễn theo quy định tại điểm này được xác định như sau:

Bên cạnh đó, cá nhân có thu nhập từ chuyển

nhượng cổ phần, phần vốn góp hoặc quyền góp vốn vào các thành viên của Trung

tâm tài chính quốc tế cũng được miễn thuế thu nhập cá nhân đến hết năm 2030. Riêng trường hợp chuyển nhượng

vốn gắn với bất động sản khi bán toàn bộ doanh nghiệp, nghĩa vụ thuế được thực

hiện theo quy định về chuyển nhượng bất động sản.

Nghị định cũng nêu rõ, các khoản thu nhập

không thuộc diện ưu đãi theo quy định riêng cho Trung tâm tài chính quốc tế sẽ

tiếp tục thực hiện theo pháp luật hiện hành về thuế thu nhập doanh nghiệp, thuế

thu nhập cá nhân và quản lý thuế.

Doanh nghiệp và cá nhân hoạt động tại Trung

tâm tài chính quốc tế được áp dụng cơ chế ưu tiên về thủ tục hành chính thuế,

đồng thời thực hiện đầy đủ nghĩa vụ đăng ký, kê khai, nộp và quyết toán thuế

theo quy định.

Để được hưởng ưu đãi, các nhà quản lý, chuyên gia và nhân lực chất lượng cao phải đáp ứng những tiêu chí: Có trình độ đại học trở lên hoặc chứng chỉ nghề nghiệp uy tín được công nhận bởi các tổ chức chuyên môn quốc tế; ít nhất 05 năm kinh nghiệm làm việc, nghiên cứu hoặc giảng dạy trong lĩnh vực chuyên môn phù hợp với yêu cầu của Trung tâm tài chính quốc tế; hoặc đã và đang đảm nhiệm các chức danh quản lý từ cấp phòng trở lên tại các Trung tâm tài chính quốc tế trên thế giới hoặc tại các tổ chức tài chính, quỹ đầu tư hoặc tập đoàn đa quốc gia có danh tiếng.

-Mai Nhi

Nguồn tin: https://vneconomy.vn/mo-khung-uu-dai-thue-de-hut-von-va-nhan-luc-chat-luong-cao-vao-trung-tam-tai-chinh-quoc-te.htm