Việc nhà đầu tư bán tháo trái phiếu kho bạc Mỹ do ảnh hưởng của cuộc chiến tranh ở Iran đang đẩy lãi suất đi vay của Chính phủ Mỹ tăng mạnh…

Cuộc chiến tranh giữa Mỹ và Iran đã đẩy giá dầu thô lên cao, làm gia tăng áp lực lạm phát trên toàn cầu, dẫn tới một đợt bán tháo mạnh trên thị trường trái phiếu, đẩy lợi suất trái phiếu kho bạc Mỹ lên mức cao nhất kể từ năm 2007. Điều này đồng nghĩa với Chính phủ Mỹ có thể tốn thêm nhiều tỷ USD để trả lãi nợ công.

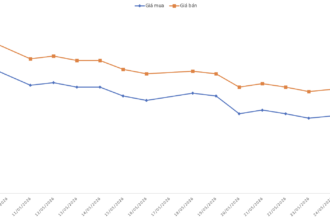

Trong tuần vừa rồi, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đã tăng lên 4,58%, cao nhất kể từ tháng 1/2025 và so với mức 4% trước khi chiến tranh bắt đầu. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 30 năm cũng tăng lên cao nhất kể từ tháng 7/2007, đạt gần 5,2%.

Theo tính toán của tờ báo Financial Times dựa trên mô hình của Văn phòng Ngân sách Quốc hội Mỹ (CBO), nếu lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm duy trì ở mức 4,58% trong 4 tháng còn lại của năm tài khóa hiện tại, Mỹ sẽ phải trả thêm khoảng 8 tỷ USD tiền lãi. Nếu mức lợi suất này kéo dài trong suốt năm tài khóa 2027, con tiền lãi tăng thêm có thể lên tới hơn 30 tỷ USD.

Dự báo của CBO đã chỉ ra rằng, ngay cả trước khi chiến tranh xảy ra, chi phí lãi vay của Chính phủ Mỹ đã có thể sẽ tăng hơn gấp đôi từ 1 nghìn tỷ USD, tương đương 3,3% tổng sản phẩm trong nước (GDP) dự kiến vào năm 2026, lên 2,1 nghìn tỷ USD, tương đương 4,6% GDP vào năm 2036. Dựa báo này chủ yếu dựa trên kỳ vọng rằng các nhà lập pháp Mỹ sẽ không đạt được nhiều tiến bộ trong việc thu hẹp thâm hụt ngân sách.

Phản bác lại các dự báo này, Bộ trưởng Bộ Tài chính Mỹ, Scott Bessent cho rằng CBO đã đánh giá thấp khả năng tăng trưởng của nền kinh tế Mỹ dưới thời Tổng thống Donald Trump. Ông tin rằng tăng trưởng kinh tế mạnh mẽ hơn sẽ giúp giảm bớt gánh nặng lãi vay cho người nộp thuế.

Tuy nhiên, một số nhà đầu tư lớn lo ngại rằng sự gia tăng lợi suất trái phiếu dài hạn có thể trở thành một vòng luẩn quẩn, khi chi phí vay tăng buộc chính phủ phải vay thêm để trả nợ.

Ông Bill Campbell, một nhà quản lý danh mục đầu tư tại công ty DoubleLine, nhận định rằng Mỹ đang đi trên con đường dẫn tới mức nợ ngày càng tăng và điều này có thể trở thành một vòng xoáy tự mạnh lên. Ông cũng lưu ý rằng ý chí chính trị ở Washington để giải quyết thâm hụt ngân sách gần như không tồn tại.

Sự gia tăng mạnh mẽ của lợi suất trái phiếu kho bạc Mỹ kỳ hạn dài đã khiến lãi suất vay thế chấp nhà ở Mỹ tăng mạnh. Từ năm 2007 cho tới gần đây, chưa khi nào lợi suất của trái phiếu kho bạc Mỹ kỳ hạn 30 năm vượt mức 5%. Tuần vừa rồi, lãi suất bình quân của các khoản vay thế chấp nhà kỳ hạn 30 năm với lãi suất cố định ở Mỹ đã tăng lên mức 6,51%, cao nhất kể từ tháng 8/2025.

Giới đầu tư đã nâng kỳ vọng về mức lạm phát trong 1 năm tới lên trên 4% và trên cơ sở này, họ bán tháo trái phiếu. Khi giá trái phiếu giảm, lợi suất tăng. Nỗi lo lạm phát càng trở nên trầm trọng hơn khi Phố Wall cảm thấy Fed có thể không chuẩn bị đủ để tăng lãi suất nếu cần thiết. Trong cuộc họp gần đây nhất, Fed vẫn duy trì “khuynh hướng nới lỏng” mặc dù giá dầu neo trên mức ba con số và có ba quan chức Fed phản đối việc đưa cách diễn đạt này vào tuyên bố sau cuộc họp.

Ông Bob Michele, Giám đốc đầu tư tại JPMorgan Asset Management, cho rằng câu chuyện về lợi suất tăng trên toàn cầu phản ánh mối lo ngại rằng các ngân hàng trung ương đang chậm trễ trong việc phản ứng với lạm phát. Ông nhận định các nhà đầu tư đang nghĩ rằng các ngân hàng trung ương lo ngại nhiều về rủi ro đối với tăng trưởng kinh tế khi hơn là lo về rủi ro leo thang của lạm phát.

“Các nhà đầu tư trái phiếu đã trở lại và kiểm soát thị trường. Nếu các ngân hàng trung ương không phản ứng với áp lực lạm phát, các nhà đầu tư sẽ khiến việc vay mượn trở thành gánh nặng lớn hơn đối với các chính phủ”, ông Michele nhấn mạnh.

Sự gia tăng của lợi suất trái phiếu dài hạn đã thúc đẩy các nhà đầu tư suy đoán về các biện pháp mà các nhà hoạch định chính sách có thể thực hiện để ngăn chặn xu hướng này.

Bằng cách điều chỉnh lãi suất ngắn hạn, các ngân hàng trung ương có ảnh hưởng nhiều đến lãi suất thị trường ngắn hạn hơn là chi phí vay dài hạn. Một lựa chọn của Bộ Tài chính Mỹ có thể là dựa nhiều hơn vào việc phát hành nợ ngắn hạn, nhưng ông Campell cho rằng đây chỉ là giải pháp tình thế, không xử lý được gốc rễ của vấn đề.

Cũng có những ý kiến ở Phố Wall rằng Fed có thể thực hiện một động thái tương tự như “Operation Twist” – một chiến lược từ những năm 1960 và cũng được thực hiện sau cuộc khủng hoảng tài chính – trong đó Fed bán nợ ngắn hạn để mua nợ dài hạn.

Ông Robert Dishner, quản lý danh mục đầu tư cao cấp tại ngân hàng đầu tư Neuberger Berman, cho rằng việc thực hiện điều này không “quá đơn giản nhưng có thể thực hiện được”. “Thực sự không có giải pháp tối ưu nào, mà cần thực hiện đồng thời nhiều biện pháp,” ông nói thêm, cho rằng nên “quản lý tốc độ” của sự gia tăng lợi suất hơn là mức độ.

Hầu hết các nhà đầu tư đều mong muốn Washington có những nỗ lực cải thiện thâm hụt ngân sách chính phủ thông qua việc tăng thu ngân sách hoặc giảm chi tiêu, nhưng họ nghi ngờ rằng các nhà hoạch định chính sách có đủ ý chí chính trị để giảm thâm hụt.

Mỹ và các quốc gia lớn khác đang “bị kìm hãm bởi áp lực dân túy” – theo ông Kenneth Rogoff, nhà kinh tế học của Đại học Harvard và cựu chuyên gia kinh tế trưởng của Quỹ Tiền tệ Quốc tế (IMF). Các biện pháp như rút ngắn kỳ hạn nợ có thể giảm chi phí lãi vay trong ngắn hạn, nhưng có nguy cơ dẫn tới “điều chỉnh mạnh hơn nhiều sau này nếu về lâu dài, lãi suất tăng” – ông nói.

-An Huy

Nguồn tin: https://vneconomy.vn/chien-tranh-iran-co-the-khien-my-ton-them-nhieu-ty-usd-tien-lai-no-cong.htm