Tại hội thảo “Tăng khả năng hấp thụ vốn cho doanh nghiệp” do Ngân hàng Nhà nước chủ trì, Thời báo Ngân hàng cùng một số đơn vị phối hợp tổ chức ngày 25/7, đã mổ xẻ lý do khiến doanh nghiệp khó tiếp cận vốn tín dụng ngân hàng.

NGUYÊN NHÂN KHÓ TIẾP CẬN TÍN DỤNG

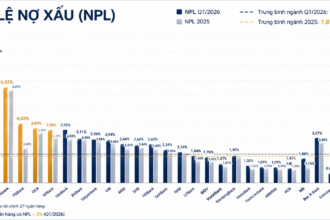

Theo ông Nguyễn Quốc Hùng, Tổng Thư ký Hiệp hội Ngân hàng Việt Nam (VNBA), hiện nay lãi suất trong xu hướng giảm nhưng không phải doanh nghiệp nào cũng đáp ứng đủ điều kiện vay ngân hàng bởi tài sản đảm bảo không đủ, kinh doanh thua lỗ, cơ cấu nợ, điều chỉnh trả nợ để được vay tiếp hoặc không quản lý được dòng tiền, do đó, ngân hàng không đủ cơ sở đảm bảo để cho vay tiếp.

“Kinh tế khó khăn, nguồn lực doanh nghiệp bị cạn kiệt dẫn tới việc các doanh nghiệp không đủ điều kiện để vay vốn. Trong khi đó, ngân hàng cũng không thể tự ý hạ tiêu chuẩn, giảm các quy định, điều kiện cho vay mà vẫn phải theo quy định của pháp luật nhằm đảm bảo quản trị rủi ro, an toàn hệ thống”, ông Hùng nói.

Theo ông, trong bối cảnh thực hiện quyết liệt các giải pháp cơ cấu lại hoạt động ngân hàng, các tổ chức tín dụng đang ngày càng đẩy mạnh áp dụng các chuẩn mực quản trị rủi ro theo thông lệ quốc tế, đòi hỏi ngày càng cao tính minh bạch, do đó không thể hạ chuẩn điều kiện cấp tín dụng là điều dễ hiểu.

Chưa kể, đa số doanh nghiệp khó khăn trong việc tiếp cận vốn tín dụng là các doanh nghiệp mới thành lập trong thời gian qua, dù đã từng bước phục hồi sản xuất kinh doanh nhưng đến nay vẫn chưa đủ khả năng trả hết các khoản nợ đã được cơ cấu lại và khoản nợ đến hạn.

Nhiều doanh nghiệp có tài sản thế chấp gặp vướng mắc pháp lý, chưa có giấy chứng nhận, quy hoạch treo, tranh chấp…, dẫn đến không đáp ứng điều kiện vay vốn.

Vẫn theo ông Nguyễn Quốc Hùng, các doanh nghiệp nhỏ và vừa là đối tượng được ưu tiên áp dụng chính sách trần lãi suất cho vay ngắn hạn, nhưng để được tiếp cận chính sách ưu tiên theo quy định, doanh nghiệp nhỏ và vừa phải đáp ứng được điều kiện về tình hình tài chính minh bạch, lành mạnh. Tuy nhiên, hầu hết doanh nghiệp nhỏ và vừa hiện nay không đáp ứng được các điều kiện trên. Phần lớn doanh nghiệp nhỏ và vừa có quy mô nhỏ, năng lực tài chính, trình độ quản trị hạn chế, thiếu phương án kinh doanh khả thi, số liệu tài chính thiếu minh bạch, chính xác, chứng từ kế toán không đáp ứng các chuẩn mực theo quy định nên ngân hàng khó xem xét cấp tín dụng…

Ngoài ra, việc tiếp cận chính sách hỗ trợ lãi suất theo Nghị định số 31/2022/NĐ-CP của Chính phủ còn gặp nhiều vướng mắc do nhiều doanh nghiệp khó khăn nhưng không thuộc đối tượng vay vốn, khó tách phần chi phí được hỗ trợ đối với doanh nghiệp kinh doanh đa ngành nghề, đặc biệt nhiều doanh nghiệp có kết quả kinh doanh giảm đã không đủ điều kiện hỗ trợ lãi suất…

BỐN NHÓM GIẢI PHÁP DOANH NGHIỆP CẦN ƯU TIÊN THỰC HIỆN

Trong khó khăn chung, TS Cấn Văn Lực, chuyên gia kinh tế trưởng BIDV kiến nghị 4 nhóm giải pháp mà doanh nghiệp cần ưu tiên thực hiện để tăng khả năng tiếp cận và hấp thụ vốnn.

Một là, doanh nghiệp cần quyết tâm cơ cấu lại, giảm chi phí; nâng cao hiệu quả, trách nhiệm sử dụng vốn, minh bạch (theo đúng kế hoạch, hồ sơ phát hành công cụ nợ hoặc vay vốn) và giải quyết đúng các cam kết trả nợ (chấp nhận bán tài sản, nếu cần), chủ động có phương án, giải pháp cụ thể đối với trái phiếu doanh nghiệp đáo hạn còn lại trong năm 2023 và 2024. Đẩy mạnh cơ cấu lại hoạt động như xem xét tạm dừng các dự án không cấp bách, ưu tiên các dự án đã cam kết với nhà đầu tư…v.v. Đây cũng là điều kiện tất yếu để tăng sức khỏe của doanh nghiệp, giúp doanh nghiệp dễ dàng đáp ứng tốt hơn với các điều kiện của thị trường vốn (tín dụng, phát hành trái phiếu doanh nghiệp…).

Hai là, nâng cao tính công khai, minh bạch trong huy động vốn, sử dụng vốn. Các doanh nghiệp cần có phương án huy động vốn cụ thể, khả thi, trung thực; lựa chọn phương thức, thời điểm huy động vốn phù hợp với kế hoạch sử dụng vốn minh bạch, khả năng trả nợ…. Doanh nghiệp cần xây dựng quy trình, có lộ trình áp dụng xếp hạng tín nhiệm trái phiếu doanh nghiệp phù hợp. Tăng cường thu hút vốn đầu tư chiến lược, tăng tỷ lệ sở hữu nước ngoài nhằm nâng cao năng lực, hiệu quả kinh doanh, uy tín của doanh nghiệp.

Ba là, đa dạng hóa nguồn vốn (tránh chỉ phụ thuộc vào một nguồn tín dụng, quan tâm hơn đến phương thức thuê tài chính, tài trợ chuỗi cung ứng); tăng cường kiểm soát rủi ro, nhất là rủi ro tài chính, lãi suất, tỷ giá (có thể hợp tác với các tổ chức tài chính)…v.v.

Bốn là, cần tính cả bài toán dài hơi hơn như chú trọng chuyển đổi số, ứng dụng công nghệ thông tin trong phát triển, quản lý, vận hành hoạt động doanh nghiệp; đào tạo, phát triển đội ngũ nhân sự chất lượng cao và đẩy mạnh xanh hóa, phát triển bền vững. Đây cũng là xu thế tất yếu hiện nay và trong thời gian tới.

Đối với các tổ chức tài chính (bên cho vay), TS Cấn Văn Lực đề xuất chủ động thực hiện Thông tư 02/2023/TT-NHNN về cơ cấu lại nợ, Thông tư 06 (sửa đổi Thông tư 39) về hoạt động cho vay của tổ chức tín dụng; rà soát, linh hoạt hơn, phù hợp hơn trong việc áp dụng các điều kiện tín dụng (không hạ chuẩn) như phương án nhận tài sản bảo đảm là hàng hóa, hàng tồn kho…; đơn giản hóa quy trình, thủ tục, đẩy mạnh ứng dụng công nghệ thông tin và chuyển đổi số (vừa là tiết giảm chi phí, vừa giảm thủ tục giấy tờ và phù hợp với xu thế)…