Ngân hàng Trung ương Nhật Bản (BOJ) vào hôm thứ Sáu vừa rồi tuyên bố sẽ bắt đầu cắt giảm chương trình mua trái phiếu khổng lồ và cho biết vào tháng tới sẽ công bố một kế hoạch chi tiết để giảm quy mô của bảng cân đối kế toán từ mức gần 5 nghìn tỷ USD hiện nay. Kế hoạch này sẽ là động thái tiếp theo của BOJ để rút lại chính sách tiền tệ siêu nới lỏng đã áp dụng nhiều năm qua để kích thích nền kinh tế.

Kết thúc cuộc họp chính sách tiền tệ kéo dài hai ngày, Thống đốc BOJ Kazuo Ueda nói ông sẽ không loại trừ khả năng tăng lãi suất trong cuộc họp tháng 7 vì đồng yên yếu đang đẩy chi phí nhập khẩu hàng hoá gia tăng. Tuyên bố của ông Ueda là một dấu hiệu cho thấy BOJ sẽ duy trì lập trường chính sách tiền tệ nghiêng về thắt chặt, bất chấp các báo cáo thống kê gần đây cho thấy tiêu dùng trong toàn bộ nền kinh tế Nhật có vẻ đang yếu đi.

BOJ CÒN DÈ DẶT, ĐỒNG YÊN XUỐNG ĐÁY 1 THÁNG

“Tuỳ vào các số liệu kinh tế và giá cả trong thời gian từ nay đến khi đó, dĩ nhiên là có khả năng chúng tôi có thể quyết định tăng lãi suất và điều chỉnh mức độ hỗ trợ của chính sách tiền tệ trong cuộc họp tháng 7”, ông Ueda phát biểu tại một cuộc họp báo sau cuộc họp của BOJ.

Tại lần họp này, BOJ giữ nguyên lãi suất ngắn hạn ở mức 0-0,1%, một quyết định nhận được sự đồng thuận của 100% thành viên dự họp và không nằm ngoài dự báo của giới phân tích. Quy mô của chương trình mua trái phiếu hàng tháng được BOJ duy trì ở mức 6 nghìn tỷ yên, tương đương 38 tỷ USD.

Tuy nhiên, BOJ quyết định sẽ công bố kế hoạch cắt giảm chương trình mua trái phiếu cho thời gian 1-2 năm tới tại cuộc họp vào ngày 30-31/7, sau khi đã thu thập ý kiến từ các nhà tham gia thị trường. Trước cuộc họp vừa rồi của BOJ, một số nhà phân tích đã kỳ vọng cơ quan này đưa ra những tín hiệu rõ ràng hơn thay vì chỉ nói chung chung như vậy.

“Về vấn đề giảm mua trái phiếu, việc quan trọng là phải duy trì sự linh hoạt để đảm bảo ổn định thị trường, trong khi tiến hành cắt giảm một cách có thể đoán trước”, ông Ueda nói. Vị Thống đốc cho biết thêm mức độ cắt giảm đối với chương trình mua trái phiếu sẽ lớn, nhưng không đưa ra nhiều mạnh mối về tốc độ và mức độ của việc giảm.

“Có lẽ, BOJ muốn dọn đường để việc cắt giảm chương trình mua trái phiếu không gây ra những sửng sốt”, nhà kinh tế trưởng Katsuhiro Oshima của công ty Mitsubishi UFJ Morgan Stanley Securities nhận định. “Định hướng của BOJ cũng giống như cách mà Cục Dự trữ Liên bang Mỹ (Fed) công bố định hướng trung hạn và dài hạn về giảm quy mô chương trình mua trái phiếu của Fed trước đây, để tránh làm gia tăng sự bấp bênh ở mỗi cuộc họp của ngân hàng trung ương”.

Tuy nhiên, theo hãng tin Reuters. nhiều nhà đầu tư lại xem việc BOJ đợi đến tháng 7 mới công bố cụ thể kế hoạch cắt giảm chương trình mua trái phiếu là một dấu hiệu cho thấy BOJ sẽ thận trọng trong việc điều chỉnh chính sách tiền tệ trong thời gian tới. Sự diễn giải nghiêng về mềm mỏng này khiến đồng yên trượt giá xuống mức thấp nhất 1 tháng trong phiên ngày thứ Sáu, với 158,26 yên đổi 1 USD. Đồng thời, lợi suất trái phiếu chính phủ Nhật Bản kỳ hạ 10 năm cũng giảm về 0,92%.

“Quyết định ngày hôm nay cho thấy BOJ rất cẩn trọng về việc giảm lượng mua trái phiếu. Điều đó cũng có nghĩa là BOJ sẽ cẩn trọng với việc tăng lãi suất”, nhà kinh tế trưởng Takayuki Miyajimi của Sony Financial Group nhận định.

TIÊU DÙNG YẾU, TRỞ NGẠI ĐỐI VỚI VIỆC TĂNG LÃI SUẤT

Tại cuộc họp tháng 3, BOJ chấm dứt chính sách lãi suất âm và kiểm soát đường cong lợi suất (YCC), đánh dấu sự dịch chuyển mang tính bước ngoặt khỏi chương trình kích cầu khổng lồ đã duy trì cả thập kỷ.

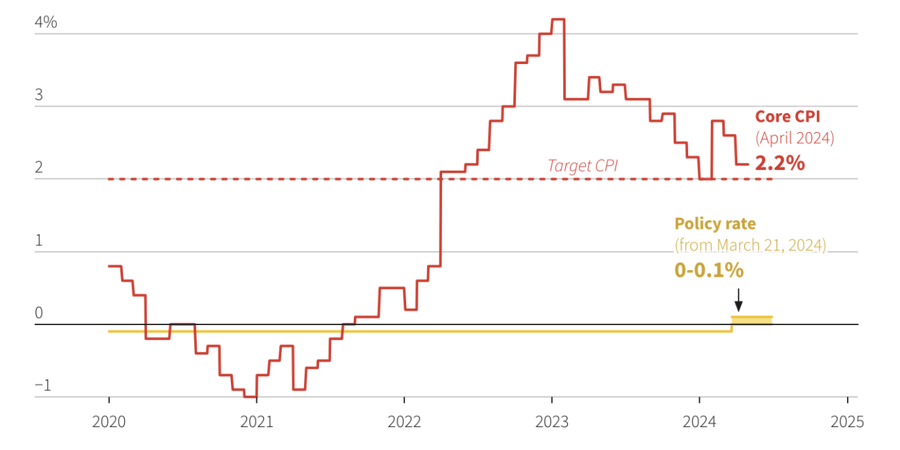

Với tốc độ lạm phát ở Nhật đã vượt mục tiêu 2% trong 2 năm, BOJ trong cuộc họp vừa rồi cũng đã đưa ra tín hiệu rằng sẽ duy trì việc tăng lãi suất ngắn hạn tới một mức không gây hiệu ứng tăng nhiệt hay giảm nhiệt đối với nền kinh tế. Giới phân tích cho rằng mức lãi suất như vậy đối với Nhật Bản dao động trong khoảng 1-2%.

Nhiều nhà tham gia thị trường hiện kỳ vọng BOJ sẽ tiếp tục tăng lãi suất trong năm nay. Trong một cuộc khảo sát của hãng tin Reuters vào đầu tháng này, gần một nửa số nhà kinh tế tham gia dự báo BOJ sẽ tăng lãi suất một lần trong khoảng thời gian từ tháng 7-9, và 43% dự báo việc tăng lãi suất sẽ diễn ra trong quý 4.

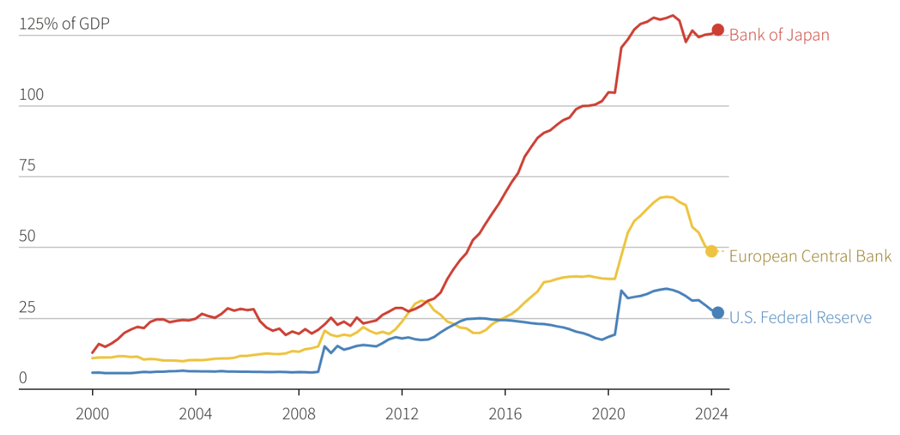

BOJ đang đương đầu áp lực phải khởi động việc thắt chặt định lượng (QT) và cắt giảm quy mô bảng cân đổi kế toán để đảm bảo hiệu ứng của các đợt tăng lãi suất trong tương lai sẽ được truyền dẫn một cách êm ái vào nền kinh tế. Nỗ lực bình thường hoá chính sách tiền tệ BOJ diễn ra trong bối cảnh các ngân hàng trung ương lớn khác bắt đầu dịch chuyển sang cắt giảm lãi suất, sau một chiến dịch thắt chặt quyết liệt để chống lại lạm phát cao nhất trong 1 thế hệ.

Tuần vừa rồi, Fed phát tín hiệu sẽ giảm lãi suất 1 lần trong năm nay. Trước đó, Ngân hàng Trung ương châu Âu (ECB) có động thái giảm lãi suất đầu tiên kể từ năm 2019.

Tuy nhiên, tiến trình bình thường hoá chính sách tiền tệ đang nới lỏng của Nhật Bản gặp trở ngại là tiêu dùng trong nước còn yếu. Tình trạng yếu ớt của tiêu dùng ở Nhật khiến giới quan sát hoài nghi về quan điểm của BOJ rằng nhu cầu tiêu dùng sẽ đủ mạnh để giữ tốc độ lạm phát ở ngưỡng mục tiêu 2% một cách bền vững.

Hôm thứ Sáu vừa rồi, ông Ueda thừa nhận những tín hiệu yếu gần đây của tiêu dùng, nhưng nói rằng chi tiêu vẫn có thể khởi sắc nhờ các yếu tố như chương trình miễn thuế, tiền thưởng mùa hè, và tiền lương tăng giúp tăng thu nhập của các hộ gia đình. Ông cũng cảnh báo rằng sự mất giá gần đây của đồng yên có thể gây ra hiệu ứng lạm phát lớn hơn thông qua đẩy giá nhập khẩu tăng, vì xảy ra đúng vào lúc các công ty đang tăng giá hàng hoá và dịch vụ.

“Diễn biến tỷ giá hối đoái sẽ có ảnh hưởng lớn đến nền kinh tế và giá cả. Những cú giảm gần đây của đồng yên sẽ gây hiệu ứng đẩy giá cả lên, nên chúng tôi cần theo dõi kỹ lưỡng các biến động đó trong quá trình định hướng chính sách”, ông Ueda nói.

Năm nay, đồng yên đã giảm giá 10% so với USD, đặt ra một thách thức đối với các nhà hoạch định chính sách tiền tệ Nhật Bản vì đẩy giá hàng hoá nhập khẩu tăng, kéo theo chi phí sinh hoạt và ảnh hưởng bất lợi đến tiêu dùng.

Nguồn tin: https://vneconomy.vn/thi-truong-xem-tin-hieu-cua-boj-la-mem-mong-dong-yen-nhat-tiep-tuc-duoi.htm