Biến động địa chính trị với nguy cơ xảy ra chiến tranh thương mại và yêu cầu tăng cường khả năng phục hồi của chuỗi cung ứng đặt ra cho Việt Nam bài toán cần tiếp tục củng cố nội lực để thu hút dòng vốn đầu tư.

Ngoài những nỗ lực thúc đẩy đổi mới sáng tạo, xây dựng các chính sách đầu tư, Việt Nam gần đây đẩy nhanh tiến độ để thành lập trung tâm tài chính quốc tế toàn diện tại TP. Hồ Chí Minh và trung tâm tài chính khu vực tại Đà Nẵng, tăng cường thu hút đầu tư vào lĩnh vực tài chính.

Theo ấn phẩm chỉ số trung tâm tài chính toàn cầu (GFCI37), TP. Hồ Chí Minh tăng 7 bậc trên bảng xếp hạng trung tâm tài chính toàn cầu.

Được xem là một trong những chủ trương lớn, đúng đắn nhưng không ít thách thức, việc xây dựng trung tâm tài chính quốc tế không chỉ là bệ phóng đưa Việt Nam bứt phá trong bối cảnh tài chính quốc tế, nâng tầm hệ thống tài chính quốc gia, mà còn là quyết định cần thiết nhằm tối ưu những lợi thế của thời cuộc trên hành trình bước vào kỷ nguyên mới.

VIỆT NAM – ĐIỂM SÁNG TRÊN BẢN ĐỒ THU HÚT VỐN ĐẦU TƯ FDI

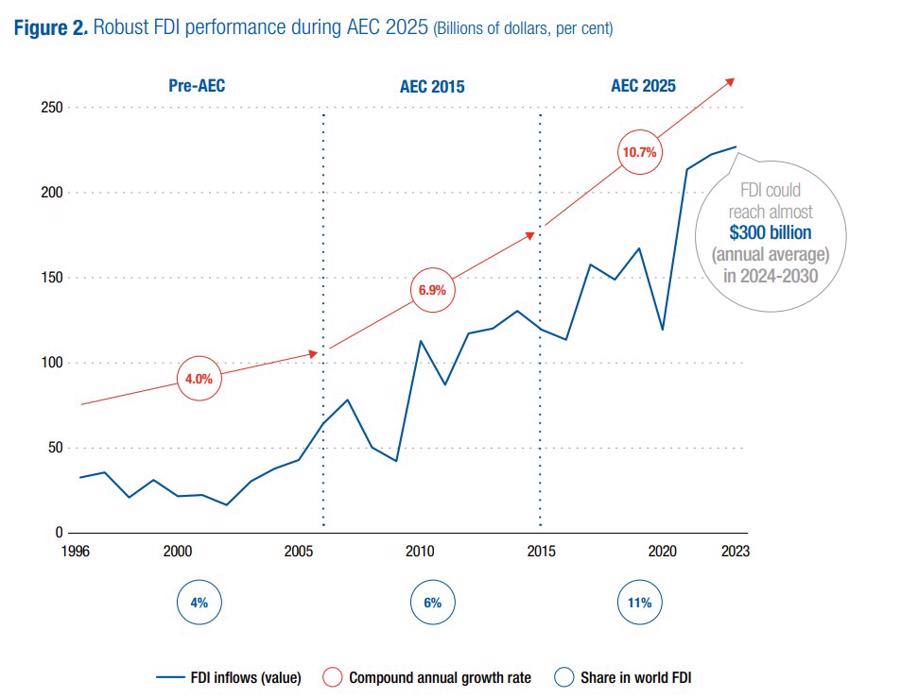

Dòng vốn đầu tư trực tiếp nước ngoài (FDI) vào các nước đang phát triển tại châu Á – vốn là điểm đến hàng đầu thế giới – giảm 7% trong năm 2024 so với năm 2023. Dù vậy, ASEAN vẫn tiếp tục khẳng định vị thế của một trung tâm đầu tư chiến lược tại châu Á khi vốn đầu tư tiếp tục tăng và đạt mức kỷ lục 235 tỷ USD trong năm 2024. Theo UNCTAD, tổng vốn FDI vào ASEAN dự kiến trung bình đạt gần 300 tỷ USD mỗi năm trong giai đoạn 2024 – 2030.

Xu hướng đầu tư dịch chuyển sang các lĩnh vực hoạt động tài chính, công nghệ, số hóa và phát triển bền vững. Trong năm 2023, FDI vào các hoạt động tài chính tăng 53% so với năm 2022. FDI vào các dịch vụ giá trị gia tăng cao, đặc biệt các lĩnh vực chuyên môn, khoa học và kỹ thuật (R&D) cũng tăng mạnh từ 0,3 tỷ USD lên 21 tỷ USD.

Trong khối ASEAN, Việt Nam được nhận định là một điểm đến đầu tư hấp dẫn với môi trường chính trị ổn định, nhiều lợi thế cạnh tranh về vị trí địa lý chiến lược, thị trường lao động và thị trường tiêu dùng, cùng các chính sách đầu tư. Số dự án FDI mới trong giai đoạn 2021-2024 duy trì đà tăng trưởng tích cực, và số vốn giải ngân tăng kỷ lục trong năm 2024.

Việc xây dựng trung tâm tài chính, phát huy vai trò cầu nối kêu gọi vốn đầu tư sẽ giúp gia tăng khả năng hấp thụ vốn quốc tế, đồng thời là kênh dẫn vốn cho các dự án, đặc biệt là các lĩnh vực trọng điểm của khu vực và Việt Nam như phát triển bền vững, tài chính xanh, R&D và công nghệ cao.

Trong quá trình nghiên cứu và xây dựng trung tâm tài chính quốc tế, các bài toán lớn trong lĩnh vực tài chính về gia tăng quy mô và đa dạng hóa danh mục sản phẩm tài chính, công nghệ & đổi mới sáng tạo (Fintech, AI, blockchain…), yêu cầu hoàn thiện thể chế với chính sách đột phá, xây dựng cơ sở hạ tầng và phát triển nguồn nhân lực sẽ là những trụ cột chiến lược cần lưu tâm.

Nhìn lại chiến lược phát triển kinh tế – xã hội 10 năm giai đoạn 2021 – 2030, thể chế, nguồn nhân lực và cơ sở hạ tầng cũng là những đột phá chiến lược mà Việt Nam cần bám sát trong giai đoạn phát triển tiếp theo nhưng ở quy mô lớn hơn. Câu chuyện kêu gọi các đối tác tham gia thị trường thành công hay không một phần lớn đòi hỏi ở thể chế chính sách nhất quán và minh bạch, tạo lòng tin cho các nhà đầu tư kinh doanh chuyên nghiệp hàng đầu trên thế giới.

NẮM BẮT THỜI KỲ BÙNG NỔ CỦA FINTECH

Việt Nam nổi lên một trong ba nền kinh tế số lớn nhất và tăng trưởng nhanh nhất Đông Nam Á, trong đó không thể không nhắc tới Fintech. Được xem là phần quan trọng trong hệ sinh thái của trung tâm tài chính quốc tế, Fintech thúc đẩy sự phát triển hệ thống tài chính một cách toàn diện, tạo ra sân chơi buộc các tổ chức tài chính cải tiến dịch vụ, ứng dụng công nghệ nhằm nâng cao hiệu quả hoạt động và quản trị rủi ro, cũng như mang lại nhiều lựa chọn tốt hơn cho người tiêu dùng. Fintech còn là công cụ giúp các quốc gia hội nhập tài chính khu vực và thế giới sâu rộng hơn.

Theo GFCI37, xếp hạng Fintech của Hồ Chí Minh đã tăng 11 bậc trong vòng 6 tháng so với kỳ báo cáo trước, phản ánh sự phát triển nhanh chóng của lĩnh vực này. Nổi bật trong bức tranh chung là mảng thanh toán số tại Việt Nam. Theo báo cáo e-Conomy SEA 2024, tổng giá trị giao dịch số (GTV) tại Việt Nam đạt 126 tỷ USD trong năm 2023, dự kiến chạm mốc khoảng 300 – 350 tỷ USD vào năm 2030 .

Trong những công nghệ hiện nay, AI được Deloitte đánh giá là một trong những công nghệ mang tính đột phá nhất trong ngành ngân hàng và dịch vụ tài chính. Dự kiến, AI sẽ giúp lợi nhuận của ngành ngân hàng toàn cầu tăng khoảng 9% trong vòng năm năm tới.

Theo khảo sát của Deloitte, hơn 75% các ngân hàng dự kiến tăng cường đầu tư vào quản lý dữ liệu và sử dụng đám mây để thúc đẩy chiến lược AI tổng quát trên toàn doanh nghiệp. Theo xu hướng này, các ngân hàng và các tổ chức tài chính tại Việt Nam cần nâng cao năng lực công nghệ và khai thác tối đa tiềm năng từ chuyển đổi số, đóng góp vào sự phát triển chung của ngành.

Sự phát triển của công nghệ sẽ kéo theo rủi ro công nghệ và hoạt động. Theo đó, an toàn an ninh mạng nên được chú trọng đặt lên hàng đầu nhằm bảo vệ toàn bộ hệ thống, khách hàng, nhà cung cấp, nhà đầu tư và cơ quan quản lý nhà nước.

ĐA DẠNG HỆ SINH THÁI CÁC SẢN PHẨM TÀI CHÍNH XANH, TÀI CHÍNH SỐ VÀ TÀI TRỢ THƯƠNG MẠI

Trong bối cảnh dòng vốn đầu tư vào ASEAN chảy vào các lĩnh vực phát triển bền vững và số hóa, đây chính là thời kỳ Việt Nam cần sớm hoàn thiện hệ sinh thái sản phẩm và danh mục sản phẩm thuộc trung tâm tài chính.

Về tài chính xanh, việc xây dựng hành lang pháp lý cho các sản phẩm tài chính xanh, bền vững cho Việt Nam và cho riêng trung tâm tài chính có thể góp phần định vị Việt Nam là một trung tâm huy động vốn xanh của khu vực. Từ đó, có thể kết nối nhà đầu tư quốc tế với các dự án năng lượng sạch, trái phiếu xanh và tín chỉ carbon trong nước, giải quyết phần nào bài toán nguồn vốn để đạt được mục tiêu net-zero vào năm 2050.

Bên cạnh đó, thương mại điện tử (e-commerce) tại Việt Nam ghi nhận tăng trưởng hai con số trong những năm qua và sẽ tiếp tục mở rộng với tổng giá trị hàng hóa (GMV) dự kiến đạt 63 tỷ USD vào năm 2030, chiếm tỷ trọng lớn nhất trong nền kinh tế số. Do đó, các sản phẩm tài chính phục vụ cho e-commerce cũng sẽ được các quốc gia nghiên cứu cho phép tham gia vào thị trường và quản lý.

Việt Nam ghi nhận mức độ quan tâm đến lớn đối với tài sản số. Theo báo cáo của Chainalysis, năm 2024 có khoảng 17 triệu người Việt Nam sở hữu tài sản số, với tổng giá trị thị trường vượt 100 tỷ USD. Trước sự phát triển nhanh chóng, việc xây dựng hành lang pháp lý rõ ràng về các loại tài sản số (bao gồm tài sản số và tài sản mã hóa) sẽ giúp tạo điều kiện thuận lợi cho doanh nghiệp và nhà đầu tư tự tin tham gia thị trường và hoạt động minh bạch, an toàn.

Cuộc chạy đua phát triển Tiền kỹ thuật số của Ngân hàng Trung ương (CBDC) đang diễn ra mạnh mẽ. Hiện nay, có tới 134 quốc gia đang nghiên cứu hoặc thử nghiệm CBDC. Bên cạnh đó, những công nghệ khác như blockchain, đặc biệt cho các sản phẩm tài chính Việt Nam có thế mạnh về chi phí hoặc cần thiết để thúc đẩy thương mại toàn cầu như Trade Finance, hoặc thanh toán xuyên biên giới cũng sẽ là các vấn đề Việt Nam cần xem xét tới khi quyết tâm xây dựng trung tâm tài chính quốc tế.

Trước yêu cầu đặt ra về việc thành lập trung tâm tài chính quốc tế trong bối cảnh nhiều thuận lợi, việc tham khảo từ những kinh nghiệm quốc tế có thể sẽ giúp Việt Nam xây dựng lộ trình tối ưu thông qua việc phân bổ nguồn lực phù hợp và lựa chọn phân khúc, lĩnh vực ưu tiên.

Tuy nhiên, quá trình hiện thực hóa chủ trương vĩ mô nhưng đầy thách thức này sẽ cần vừa thực hiện một cách cẩn trọng, vừa triển khai vừa rút kinh nghiệm. Quá trình này cũng sẽ đóng góp vào sự phát triển của đất nước, giúp đạt được mục tiêu về phát triển kinh tế – xã hội trong dài hạn, đặc biệt trong bối cảnh nhiều biến động.

Nguồn tin: https://vneconomy.vn/thanh-lap-trung-tam-tai-chinh-quoc-te-thoi-diem-thuan-loi-cho-viet-nam.htm