Năm 2025 khép lại trong bối cảnh ngành ngân hàng phải đồng thời giải quyết nhiều sức ép, từ yêu cầu hỗ trợ tăng trưởng kinh tế đến nhiệm vụ kiểm soát lạm phát, đảm bảo hệ thống và ổn định tỷ giá. Những biến động khó lường từ vĩ mô, căng thẳng địa chính trị hay thiên tai, tiếp tục gia tăng mức độ bất định đối với hoạt động điều hành…

Trước những thách thức này, hệ thống ngân hàng vẫn duy trì được sự ổn định, các cân đối lớn của nền kinh tế cơ bản được bảo đảm. Đồng thời, hành lang pháp lý cho xử lý nợ xấu và tổ chức tín dụng yếu kém được củng cố, chuẩn an toàn vốn được nâng lên tiệm cận thông lệ quốc tế, trong khi công tác quản lý thị trường vàng và phòng, chống gian lận trong thanh toán được siết chặt, tạo nên những điểm nhấn đáng chú ý của ngành trong năm qua.

TÍN DỤNG TĂNG TRƯỞNG VƯỢT MỤC TIÊU, LẠM PHÁT TRONG TẦM KIỂM SOÁT

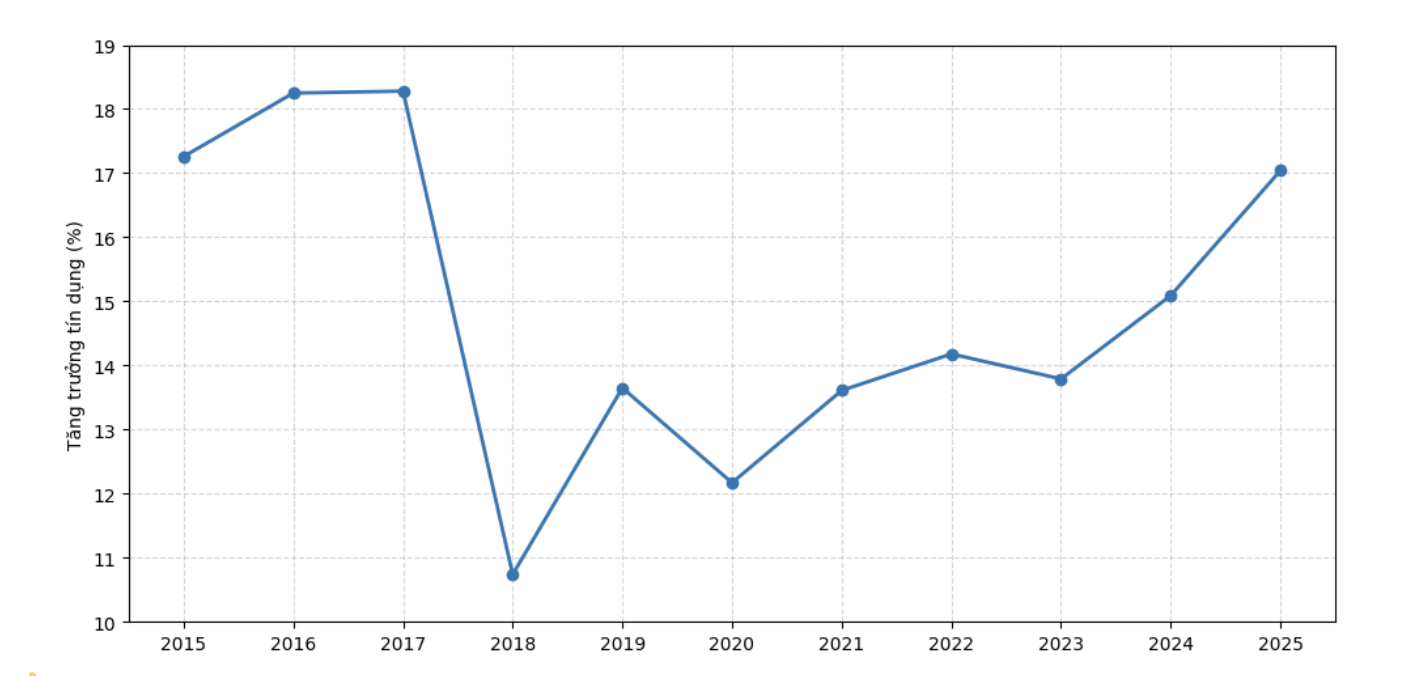

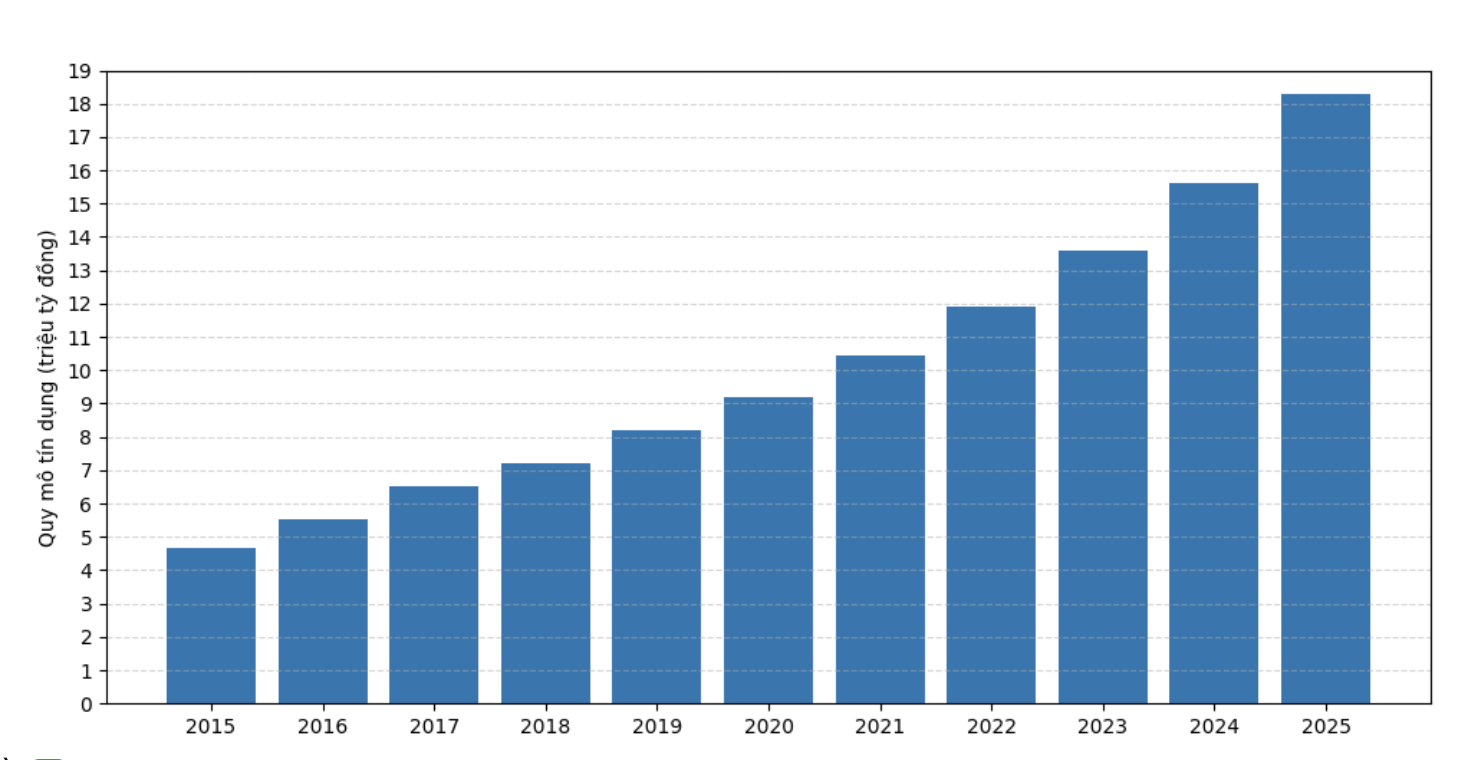

Điều hành tăng trưởng tín dụng năm 2025 tiếp tục cho thấy vai trò trung tâm của Ngân hàng Nhà nước trong việc cân bằng giữa mục tiêu hỗ trợ tăng trưởng kinh tế và kiểm soát rủi ro lạm phát.

Ngay từ đầu năm, Ngân hàng Nhà nước đã đặt mục tiêu tăng trưởng tín dụng toàn hệ thống là khoảng 16% để hỗ trợ mục tiêu tăng trưởng GDP 8%. Ngày 31/7/2025, Ngân hàng Nhà nước thông báo điều chỉnh tăng thêm chỉ tiêu tăng trưởng tín dụng năm 2025 đối với các tổ chức tín dụng, tạo điều kiện cho các tổ chức tín dụng tăng khả năng cung ứng tín dụng phù hợp với nhu cầu thực tế của nền kinh tế.

Tính đến ngày 9/12, dư nợ tín dụng toàn hệ thống đã vượt 18,27 triệu tỷ đồng, tương đương mức tăng 17,04% so với cuối năm 2024 – mức tăng trưởng tín dụng cao nhất trong vòng 10 năm trở lại đây.

Tuy nhiên, trong bối cảnh tín dụng tăng mạnh, lạm phát vẫn được kiểm soát tương đối tốt.

Theo số liệu của Cục Thống kê (Bộ Tài chính), chỉ số giá tiêu dùng (CPI) tháng 11/2025 tăng 0,45% so với tháng trước, chủ yếu do giá thực phẩm tăng bởi ảnh hưởng của mưa lũ, cùng với sự gia tăng của giá nhiên liệu và dịch vụ ăn uống ngoài gia đình. Tính bình quân 11 tháng năm 2025, CPI tăng 3,29% so với cùng kỳ năm trước, trong khi lạm phát cơ bản tăng 3,21%.

KHÔI PHỤC QUYỀN THU GIỮ TÀI SẢN BẢO ĐẢM, MỞ RỘNG CƠ CHẾ CAN THIỆP VỚI TỔ CHỨC TÍN DỤNG YẾU KÉM

Ngày 27/6/2025, Quốc hội thông qua Luật sửa đổi, bổ sung một số điều của Luật Các tổ chức tín dụng (Luật số 96/2025/QH15), có hiệu lực từ 15/10/2025.

Đây là dấu mốc pháp lý quan trọng nhất của ngành ngân hàng trong năm qua. Điểm nhấn nổi bật của lần sửa đổi này là việc bổ sung và làm rõ quyền thu giữ tài sản bảo đảm của các tổ chức tín dụng, đồng thời hoàn thiện cơ chế can thiệp sớm và xử lý ngân hàng yếu kém.

Trong nhiều năm trước, việc xử lý nợ xấu thường gặp khó khăn do vướng mắc pháp lý, đặc biệt là tranh chấp liên quan đến quyền thu giữ và phát mại tài sản bảo đảm. Luật sửa đổi lần này đã khắc phục khoảng trống nói trên, tạo hành lang pháp lý rõ ràng hơn cho ngân hàng trong việc xử lý nợ xấu.

Bên cạnh đó, luật mới cũng tăng cường vai trò của Ngân hàng Nhà nước trong giám sát, cảnh báo sớm và can thiệp đối với các tổ chức tín dụng có dấu hiệu mất an toàn. Điều này cho thấy tư duy quản lý đã chuyển từ “xử lý khi khủng hoảng xảy ra” sang “phòng ngừa rủi ro từ sớm”.

ÁP CHUẨN MỚI VỀ AN TOÀN VỐN TIỆM CẬN BASEL III

Thông tư 14/2025/TT-NHNN do Ngân hàng Nhà nước Việt Nam ban hành ngày 30/6/2025 và có hiệu lực từ 15/9/2025 là một dấu mốc quan trọng trong quá trình nâng cao chuẩn mực an toàn của hệ thống ngân hàng Việt Nam.

Thông tư này quy định lại tỷ lệ an toàn vốn đối với ngân hàng thương mại và chi nhánh ngân hàng nước ngoài, qua đó thay thế và nâng chuẩn so với Thông tư 41/2016/TT-NHNN vốn được xây dựng trên nền tảng Basel II.

Điểm cốt lõi của Thông tư 14/2025 là yêu cầu các tổ chức tín dụng chú trọng hơn đến chất lượng vốn, khả năng hấp thụ rủi ro và tính bền vững của cấu trúc bảng cân đối, thay vì chỉ đáp ứng mức vốn tối thiểu.

Việc ban hành Thông tư 14/2025 phản ánh rõ định hướng của cơ quan quản lý trong việc tiệm cận các chuẩn mực Basel III, phù hợp với xu hướng quản lý ngân hàng hiện đại và yêu cầu hội nhập quốc tế.

HOÀN TẤT XỬ LÝ NGÂN HÀNG “0 ĐỒNG”

Đến năm 2025, quá trình xử lý dứt điểm các ngân hàng yếu kém trong diện “ngân hàng không đồng” và ngân hàng bị kiểm soát đặc biệt về cơ bản đã được hoàn tất. Các tổ chức tín dụng thuộc diện này bao gồm CBBank, OceanBank, GPBank và DongA Bank.

Ngày 17/1/2025 GPBank được chuyển giao bắt buộc cho VPBank. Sau khi chuyển giao, ngân hàng này được đổi tên thành Ngân hàng Thương mại Trách nhiệm hữu hạn Một thành viên Kỷ Nguyên Thịnh Vượng và tiếp tục sử dụng tên giao dịch là GPBank. Cùng ngày, DongA Bank được chuyển giao bắt buộc cho HDBank và đổi tên thành Ngân hàng Thương mại Trách nhiệm hữu hạn Một thành viên Số Vikki (Vikki Bank).

Trước đó, ngày 17/10/2024, CBBank được chuyển giao bắt buộc cho Vietcombank và đổi tên thành Ngân hàng Thương mại Trách nhiệm hữu hạn Một thành viên Ngoại thương Công nghệ số (VCBNeo). Cùng ngày, OceanBank được chuyển giao cho MB và đổi tên thành Ngân hàng Thương mại Trách nhiệm hữu hạn Một thành viên Việt Nam Hiện Đại (MBV).

Theo mô hình chuyển giao bắt buộc, các ngân hàng VCBNeo, MBV, GPBank và Vikki Bank trở thành ngân hàng con trách nhiệm hữu hạn một thành viên, do ngân hàng mẹ sở hữu 100% vốn điều lệ. Các ngân hàng này tiếp tục hoạt động với tư cách pháp nhân độc lập, đồng thời được tái cơ cấu toàn diện về quản trị, điều hành, tài chính và công nghệ dưới sự hỗ trợ trực tiếp của ngân hàng mẹ nhận chuyển giao.

Việc hoàn tất xử lý các ngân hàng yếu kém này được xem là đã tháo gỡ nút thắt lớn cuối cùng trong tiến trình tái cơ cấu hệ thống ngân hàng giai đoạn 2020–2025, góp phần lành mạnh hóa thị trường tài chính và xử lý triệt để các tổ chức tín dụng yếu kém tồn đọng kéo dài.

Hiện nay, Ngân hàng Thương mại Cổ phần Sài Gòn (SCB) là tổ chức tín dụng duy nhất còn nằm trong diện kiểm soát đặc biệt kể từ tháng 10 năm 2022. Chính phủ và Ngân hàng Nhà nước Việt Nam đang đẩy nhanh quá trình xử lý thông qua việc yêu cầu hoàn thiện phương án tái cơ cấu và tìm kiếm nhà đầu tư chiến lược phù hợp.

CẢI CÁCH TOÀN DIỆN THỊ TRƯỜNG VÀNG

Nghị định số 232/2025/NĐ-CP sửa đổi một số điều của Nghị định 24/2012/NĐ-CP về quản lý hoạt động kinh doanh vàng đánh dấu bước thay đổi căn bản trong quản lý thị trường vàng tại Việt Nam sau hơn một thập kỷ thực hiện khung pháp lý cũ.

Theo quy định mới, Nhà nước bỏ độc quyền nhập khẩu vàng nguyên liệu và sản xuất vàng miếng. Các doanh nghiệp và ngân hàng thương mại đáp ứng đủ các điều kiện về vốn, quản trị minh bạch sẽ được Ngân hàng Nhà nước xem xét cấp hạn mức nhập khẩu vàng nguyên liệu và cấp phép sản xuất, kinh doanh vàng miếng. Hạn mức nhập khẩu vàng nguyên liệu sẽ được Ngân hàng Nhà nước cân đối và quyết định dựa trên diễn biến kinh tế vĩ mô.

Cơ chế mới cũng buộc các tổ chức nhập khẩu vàng nguyên liệu và sản xuất, kinh doanh vàng miếng công bố tiêu chuẩn áp dụng, xây dựng hệ thống dữ liệu về giao dịch, mua bán vàng và kết nối thông tin với Ngân hàng Nhà nước. Giao dịch mua – bán vàng từ 20 triệu đồng trở lên buộc phải thanh toán bằng hình thức chuyển khoản và xuất hoá đơn.

Những quy định mới góp phần tăng tính minh bạch, kiểm soát rủi ro và ngăn chặn xuất nhập khẩu vàng trái phép; từng bước đưa thị trường vàng vận hành hiệu quả và ổn định hơn.

Trong năm qua, các cơ quan chức năng cũng đã tăng cường thanh tra, kiểm tra hoạt động kinh doanh vàng tại nhiều doanh nghiệp và ngân hàng lớn, qua đó phát hiện và xử lý kịp thời nhiều sai phạm. Các biện pháp chấn chỉnh được triển khai đồng bộ đã góp phần lập lại trật tự thị trường, nâng cao kỷ cương pháp luật và bảo vệ quyền lợi chính đáng của người tiêu dùng.

Song song với đó, cơ quan công an đã khởi tố nhiều vụ án liên quan đến buôn lậu vàng và trốn thuế trong kinh doanh vàng, thể hiện quyết tâm mạnh mẽ của Nhà nước trong việc đấu tranh với các hành vi vi phạm pháp luật.

LÁ CHẮN MỚI CHỐNG GIAN LẬN TRONG THANH TOÁN

Trong năm 2025, Ngân hàng Nhà nước ban hành Chiến lược giám sát các hệ thống thanh toán tại Việt Nam; ban hành Thông tư quy định và tổ chức thực hiện giám sát các hệ thống thanh toán quan trọng, hoạt động cung ứng dịch vụ trung gian thanh toán và đưa vào vận hành Hệ thống giám sát các tài khoản thanh toán, ví điện tử nghi ngờ gian lận, giả mạo (SIMO).

Hệ thống SIMO hỗ trợ các tổ chức tín dụng đưa ra quyết định ngăn chặn giao dịch ngay lập tức hoặc yêu cầu xác thực, định danh tài khoản trước khi thực hiện giao dịch trực tuyến, từ đó góp phần giảm thiểu rủi ro gian lận, lừa đảo, đảm bảo an toàn cho tài khoản thanh toán và ví điện tử của khách hàng.

Theo Vụ Thanh toán, tính đến ngày 19/12/2025, đã có 122/149 đơn vị báo cáo thành công lên hệ thống SIMO, với tổng số 596 nghìn bản ghi tài khoản thanh toán và ví điện tử có dấu hiệu nghi ngờ gian lận, lừa đảo, vi phạm pháp luật. Hệ thống đã hỗ trợ cảnh báo hơn 2,26 triệu lượt khách hàng, trong đó trên 700 nghìn lượt khách hàng đã tạm dừng hoặc hủy bỏ giao dịch sau khi nhận cảnh báo, với tổng giá trị giao dịch tương ứng hơn 2,78 nghìn tỷ đồng.

Trong năm qua, ngành ngân hàng cũng đã đẩy mạnh triển khai Đề án 06 về phát triển ứng dụng dữ liệu về dân cư, định danh và xác thực điện tử phục vụ chuyển đổi số quốc gia giai đoạn 2022–2025, tầm nhìn đến năm 2030.

Theo Cục Công nghệ thông tin, tính đến hết ngày 12/12/2025, toàn ngành ngân hàng ghi nhận hơn 140 triệu hồ sơ khách hàng cá nhân (CIF) được đối chiếu sinh trắc học qua căn cước công dân gắn chip hoặc ứng dụng VNeID. Đối với khách hàng tổ chức, đã đối chiếu thông tin sinh trắc học hơn 1,5 triệu hồ sơ.

-Hoàng Lan

Nguồn tin: https://vneconomy.vn/sau-diem-nhan-chinh-sach-ngan-hang-trong-nam-2025.htm