Các biện pháp can thiệp kịp thời của Ngân hàng Nhà nước đã nhanh chóng hạ nhiệt thanh khoản, tính đến chiều 9/2/2026, tổng lưu hành trên cầm cố là 489.258,42 tỷ đồng, lãi suất qua đêm về 9%, 1 tuần, 2 tuần, 1 tháng quanh 9,5%/năm.

Theo các chuyên gia, câu chuyện lãi suất liên ngân hàng và thanh khoản căng thẳng trước hết phải đặt trong bối cảnh một thời gian dài phải nới lỏng tiền tệ để kích thích kinh tế. Kéo theo đó, khi mặt bằng lãi suất huy động duy trì ở mức thấp

trong nhiều năm, dòng tiền có xu hướng rời khỏi kênh tiền gửi ngân hàng để phân

bổ sang các tài sản như vàng, bất động sản hay các kênh đầu tư khác. Hệ quả là

khoảng cách giữa huy động và tín dụng ngày càng bị kéo giãn, trong khi một phần

dòng vốn bị “chôn” ở các tài sản kém thanh khoản, làm suy giảm hệ số nhân tiền

của nền kinh tế. Sự kết hợp của hai yếu tố này khiến rủi ro thanh khoản mang

tính cấu trúc âm ỉ tích tụ trong hệ thống ngân hàng.

TIỀN GỬI CO HẸP TẠO ÁP LỰC LÊN THANH KHOẢN

Một chuyên gia trong ngành ngân hàng phân tích với phóng viên VnEconomy, cú sốc thanh khoản vừa qua trước hết là do

tính chất mùa vụ. Ở chỗ, tháng 2 dương lịch hàng năm trùng với giai đoạn cận Tết

Nguyên đán, thời điểm nhu cầu sử dụng tiền mặt và các hoạt động thanh toán

trong nền kinh tế gia tăng rõ rệt, gây áp lực ngắn hạn lên thanh khoản của hệ

thống ngân hàng. Tiếp đó, việc Kho bạc Nhà nước đẩy mạnh thu ngân sách trong

cùng thời kỳ đã khiến một lượng vốn đáng kể được dịch chuyển từ khu vực doanh

nghiệp và ngân hàng sang tài khoản Kho bạc, qua đó làm suy giảm tạm thời nguồn

vốn khả dụng trong hệ thống.

Kho bạc Nhà nước đẩy mạnh thu ngân sách trong cùng thời kỳ

đã khiến một lượng vốn đáng kể được dịch chuyển từ khu vực doanh nghiệp và ngân

hàng sang tài khoản Kho bạc, qua đó làm suy giảm tạm thời nguồn vốn khả dụng

trong hệ thống.

Tuy vậy, ngoài 2 yếu tố nêu trên, biến động mạnh của lãi suất liên ngân

hàng vừa qua cũng cần được nhìn nhận như sự bộc lộ của những áp lực đã tích tụ

trong thời gian dài, xuất phát từ chênh lệch ngày càng lớn giữa huy động vốn và

tăng trưởng tín dụng.

Những năm gần đây, nhằm hỗ trợ phục hồi và tăng trưởng kinh tế, lãi suất

cho vay được điều chỉnh giảm, kéo theo mặt bằng lãi suất huy động đi xuống.

Trong bối cảnh đó, kênh tiết kiệm truyền thống dần kém hấp dẫn, đặc biệt khi nền

kinh tế liên tục đối mặt với những biến động vĩ mô lớn như thiên tai, dịch bệnh,

căng thẳng địa chính trị và xung đột thương mại toàn cầu. Các yếu tố này không

chỉ ảnh hưởng đến tâm lý người gửi tiền, mà còn thúc đẩy dòng vốn dịch chuyển

sang các kênh đầu tư và tài sản trú ẩn như vàng, bất động sản.

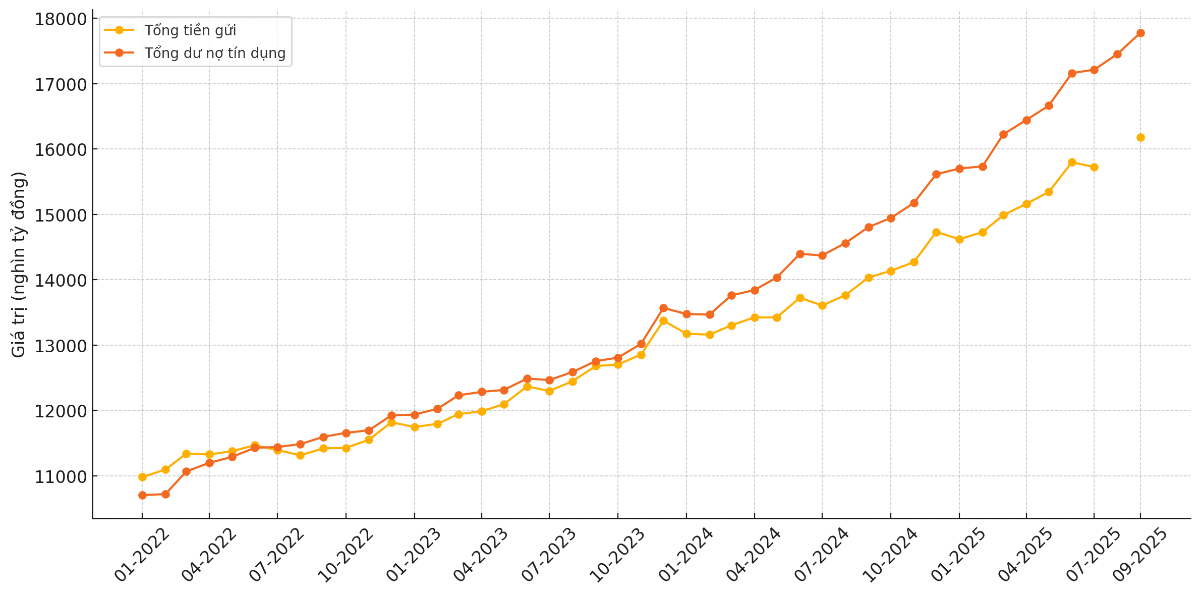

Giai đoạn từ năm 2019 đến quý III/2025 cho thấy sự thay đổi rõ nét trong cơ

cấu nguồn vốn của hệ thống ngân hàng, khi tỷ trọng tiền gửi khách hàng (kênh

huy động vốn chủ lực) liên tục thu hẹp. Cụ thể, năm 2020, tiền gửi khách hàng

chiếm 80,5% tổng nguồn vốn, nhưng đến quý III/2025 chỉ còn 69,8%.

“Từ khoảng tháng 7 năm ngoái đến nay, đã có hiện tượng tiền mặt được rút ra

liên tục tại các chi nhánh nhưng không quay trở lại dưới dạng tiền gửi mà dịch

chuyển sang các kênh như vàng và bất động sản, khiến hệ số nhân tiền không được

cải thiện, qua đó tác động tiêu cực đến thanh khoản của toàn hệ thống”, lãnh đạo

khối quản

lý nguồn vốn và thanh khoản của một ngân hàng lớn, nói với phóng viên VnEconomy.

Theo vị này, khi tốc độ huy động vốn không theo kịp nhu cầu tín dụng trong

thời gian dài, áp lực lên cân đối vốn của hệ thống ngân hàng dần tích tụ, và có

xu hướng bộc lộ rõ hơn trong những thời điểm xuất hiện cú sốc ngắn hạn, như

giai đoạn cao điểm thanh toán mang tính mùa vụ.

NHÓM NGÂN HÀNG SỞ HỮU NHÀ NƯỚC GẶP KHÓ

Hệ thống ngân hàng hiện vẫn là kênh dẫn vốn chủ đạo của nền kinh tế, đặc biệt

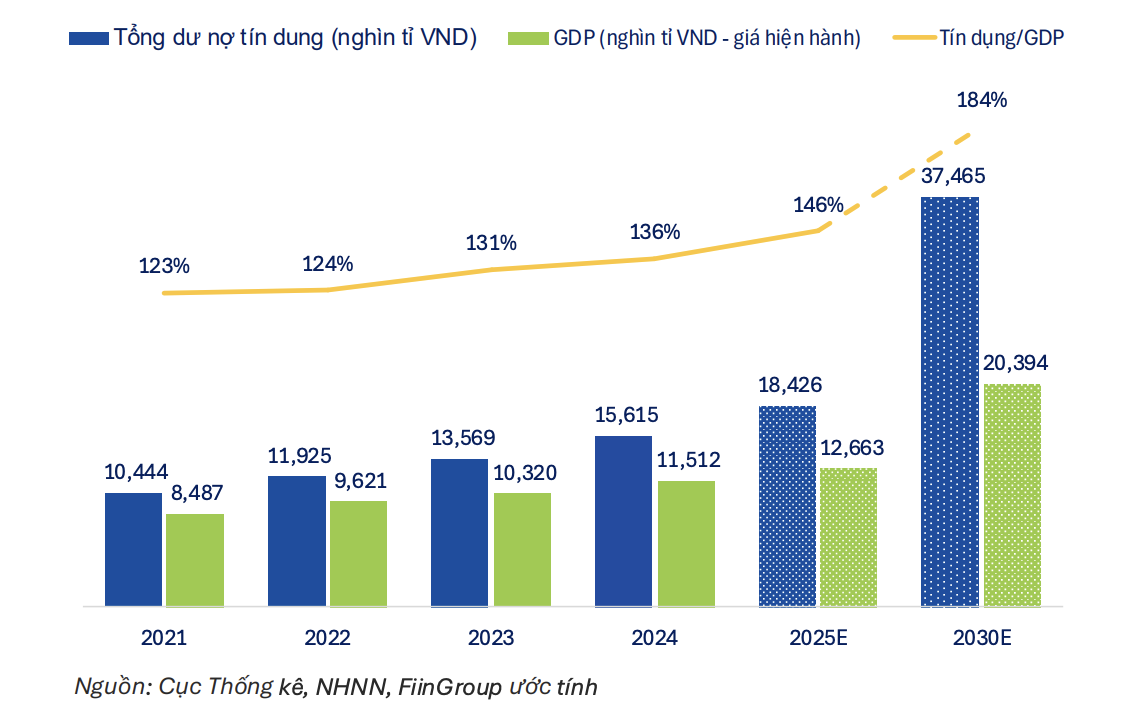

đối với khu vực doanh nghiệp vừa và nhỏ. Đến cuối năm 2025, tỷ lệ tín dụng trên

GDP của Việt Nam đã đạt khoảng 146%, phản ánh mức độ phụ thuộc cao của nền kinh

tế vào hệ thống ngân hàng.

Đáng chú ý, kể từ năm 2020, trong bối cảnh nền kinh tế chịu tác động tiêu cực

từ đại dịch COVID-19 cũng như thiên tai, bão lũ diễn biến phức tạp, vai trò hỗ

trợ tăng trưởng kinh tế thông qua cung ứng vốn với lãi suất ưu đãi, giảm lãi suất

và cơ cấu lại nợ cho khách hàng chủ yếu đặt lên vai 4 ngân hàng thương mại do

Nhà nước chi phối vốn (Big 4).

Theo báo cáo tài chính soát xét bán niên năm 2025 của

Agribank, quy mô các gói tín dụng ưu đãi của ngân hàng chiếm khoảng 20% tổng dư

nợ, tương đương gần 400 nghìn tỷ đồng. Các gói tín dụng này tập trung vào lĩnh

vực sản xuất – kinh doanh, xuất khẩu, nông nghiệp xanh và tuần hoàn; cho vay

mua nhà đối với người trẻ dưới 35 tuổi; cho vay mua và đầu tư nhà ở xã hội theo

chỉ đạo của Chính phủ, với mức lãi suất thấp hơn mặt bằng thị trường từ 0,5 đến

2%.

Theo báo cáo tài chính soát xét bán niên năm 2025 của

Agribank, quy mô các gói tín dụng ưu đãi của ngân hàng chiếm khoảng 20% tổng dư

nợ, tương đương gần 400 nghìn tỷ đồng. Các gói tín dụng này tập trung vào lĩnh

vực sản xuất – kinh doanh, xuất khẩu, nông nghiệp xanh và tuần hoàn; cho vay

mua nhà đối với người trẻ dưới 35 tuổi; cho vay mua và đầu tư nhà ở xã hội theo

chỉ đạo của Chính phủ, với mức lãi suất thấp hơn mặt bằng thị trường từ 0,5 đến

2%.

Riêng tín dụng chính sách với lãi suất 4%/năm dành cho một số ngành, lĩnh vực

ưu tiên theo chỉ đạo của Chính phủ và Ngân hàng Nhà nước được Agribank duy trì ổn

định ở mức khoảng 20.000 tỷ đồng mỗi năm. Ngoài Ngân hàng Chính sách Xã hội,

Agribank hiện là ngân hàng duy nhất triển khai các gói tín dụng ưu đãi này trên

quy mô lớn.

Mặc dù gánh trách nhiệm cung ứng vốn lớn, đặc biệt là các gói tín dụng cho

nông nghiệp, nông dân, nông thôn hay các dự án hạ tầng nhưng Agribank nói riêng

và nhóm “Big 4” nói chung lại đang gặp phải 3 rào cản lớn.

Thứ nhất, nhóm bốn ngân hàng thương mại do Nhà nước chi phối vốn đang chịu

áp lực lớn trong huy động vốn, do lãi suất huy động thấp hơn đáng kể so với khối

ngân hàng thương mại tư nhân. Theo khảo sát của VnEconomy, lãi suất niêm yết

dành cho khách hàng phổ thông tại các ngân hàng tư nhân cao hơn từ 1–2,5% so với

nhóm Big 4. Đối với khách hàng ưu tiên có quy mô tiền gửi lớn, mức chênh lệch

thu hẹp còn khoảng 0,3–1%.

Ngoài ra, kênh tiền gửi tiết kiệm còn phải cạnh tranh gay gắt với các kênh

đầu tư thay thế như vàng, chứng khoán, bất động sản và tài sản số, trong bối cảnh

mặt bằng lãi suất duy trì ở mức thấp.

Thứ hai, vốn tự có hạn chế, khiến khả năng mở rộng tín dụng bị giới hạn. Dữ

liệu từ FiinGroup cho thấy hệ số an toàn vốn (CAR) của nhóm Big 4 chỉ duy trì ở

mức vừa trên ngưỡng tối thiểu (10,62%), thấp hơn đáng kể so với các ngân hàng

thương mại cổ phần lớn như Techcombank, VPBank, MB và ACB.

Thứ ba, áp lực tuân thủ chỉ tiêu LDR (Loan-to-Deposit Ratio, tỷ lệ cho vay

trên huy động) gia tăng, khi từ ngày 01/01/2026, tiền gửi của Kho bạc Nhà nước

sẽ bị loại khỏi cơ sở tính LDR theo Thông tư 26/2022/TT-NHNN. Đặc biệt, nhóm

Big 4 thu hút phần lớn nguồn tiền gửi của Kho bạc Nhà nước.

TĂNG VỐN TỰ CÓ CHO CÁC NGÂN HÀNG SỞ HỮU NHÀ NƯỚC

Chính phủ đặt mục tiêu tăng trưởng GDP năm 2026 ở mức tối thiểu 10%, tương ứng

quy mô GDP danh nghĩa của Việt Nam có thể vượt 520 tỷ USD. Theo ước tính của

FiinGroup, để đạt được mục tiêu này, nền kinh tế sẽ cần duy trì tổng vốn đầu tư

toàn xã hội ở mức trên 30% GDP, tương đương khoảng 170 – 175 tỷ USD trong năm

2026.

Hiện nay, các cơ quan quản lý Nhà nước đang tìm mọi cách để khơi thông các

kênh dẫn vốn trung và dài hạn ngoài hệ thống ngân hàng, nhằm giảm áp lực cung ứng

vốn lên các tổ chức tín dụng, đảm bảo an toàn vĩ mô.

FiinGroup ước tính để bảo đảm tăng trưởng GDP 10%, nhu cầu tổng vốn đầu tư toàn xã hội lên tới 170 – 175 tỷ USD, trong khi tỷ lệ tín dụng/GDP chạm ngưỡng 146%, rủi ro cao cho nền kinh tế.

Tuy nhiên, theo nhận định của nhiều chuyên gia, không dễ để giảm ngay tỷ lệ

tín dụng ngân hàng trên GDP trong một sớm một chiều. Chính vì vậy, việc nhanh

chóng thu hẹp khoảng cách giữa huy động và tín dụng, đồng thời tăng cường vốn tự

có cho các ngân hàng chủ lực, là yêu cầu cấp thiết để đảm bảo an toàn hệ thống.

Trong hoạt động ngân hàng, tín dụng là khoản mục chiếm tỷ trọng lớn nhất

trong tài sản có và được xếp vào nhóm tài sản có rủi ro (Risk-Weighted Assets –

RWA), do luôn tồn tại khả năng không thu hồi được nợ.

Khi tín dụng tăng, tài sản có rủi ro trên bảng cân đối kế toán cũng tăng

tương ứng, bất kể nguồn vốn cho vay đến từ đâu. Nếu tín dụng tăng nhanh hơn huy

động, bảng cân đối bị phình to về phía tài sản có rủi ro, nhưng không được củng

cố tương ứng ở phía nguồn vốn.

Về mặt quản trị

rủi ro, điều này có nghĩa là mức độ rủi ro trên bảng cân đối đang gia tăng

nhanh hơn so với năng lực hấp thụ rủi ro của ngân hàng.

Đây chính là cơ

chế cốt lõi lý giải vì sao tăng trưởng tín dụng kéo dài, nếu không đi kèm với

cải thiện năng lực huy động và tăng cường vốn tự có, sẽ dẫn đến tích tụ rủi ro

hệ thống.

Nguồn tin: https://vneconomy.vn/ngan-hang-da-muc-tieu-truoc-ap-luc-can-doi-von.htm