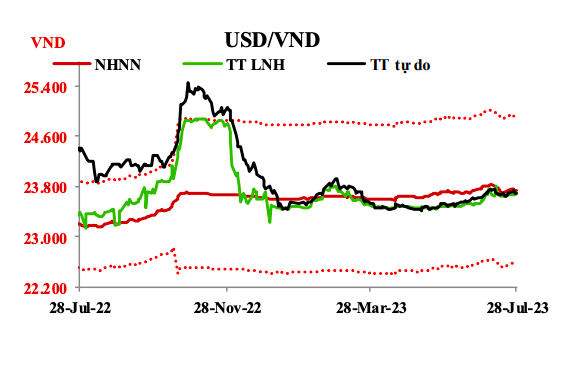

Trong tuần từ 24/7 – 28/7, tỷ giá trung tâm được Ngân hàng Nhà nước điều chỉnh tăng – giảm đan xen qua các phiên. Chốt ngày 28/7, tỷ giá trung tâm được niêm yết ở mức 23.744 VND/USD, tăng 10 đồng so với phiên cuối tuần trước đó. Ngân hàng Nhà nước tiếp tục niêm yết tỷ giá mua giao ngay ở mức 23.400 VND/USD. Tỷ giá bán giao ngay phiên cuối tuần được niêm yết ở mức 24.881 VND/USD, thấp hơn 50 đồng so với trần tỷ giá.

Tỷ giá liên ngân hàng tiếp tục biến động, chốt phiên 28/7, ở mức 23.685 VND/USD, tăng tiếp 25 đồng so với phiên cuối tuần trước đó.

Tỷ giá trên thị trường tự do biến động nhẹ, chốt phiên 28/7, tăng 20 đồng ở chiều mua vào và 40 đồng ở chiều bán ra so với phiên cuối tuần trước đó, giao dịch ở mức 23.630 VND/USD và 23.700 VND/USD.

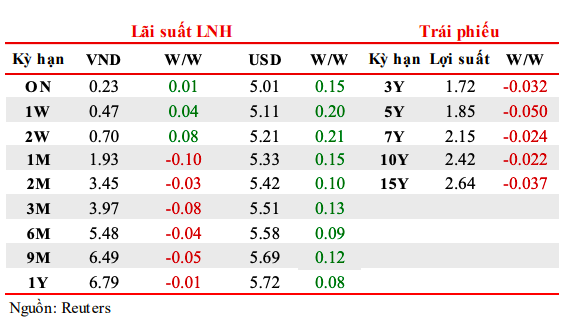

Theo nhóm nghiên cứu MSB, tuần từ 24/7 – 28/7, lãi suất VND liên ngân hàng biến động nhẹ ở tất cả các kỳ hạn. Chốt ngày 28/7, lãi suất VND liên ngân hàng giao dịch quanh mức: qua đêm 0,23% (+0,01 %); 1 tuần 0,47% (+0,04 %); 2 tuần 0,7% (+0,08 %); 1M 1,93% (-0,10 %).

Lãi suất USD liên ngân hàng tăng khá mạnh trong tuần qua. Phiên cuối tuần 28/7, lãi suất USD liên ngân hàng đóng cửa ở mức: qua đêm 5,01% (+0,15 %); 1 tuần 5,11% (+0,2 %); 2 tuần 5,21% (+0,21 %) và 1 tháng 5,33% (+0,15%).

Trên thị trường mở tuần từ 24/7 – 28/7, Ngân hàng Nhà nước chào thầu ở kỳ hạn 7 ngày với khối lượng là 15.000 tỷ VND, lãi suất ở mức 4%. Không có khối lượng trúng thầu. Như vậy, không có khối lượng lưu hành trên kênh cầm cố. Ngân hàng Nhà nước tiếp tục không chào thầu tín phiếu Ngân hàng Nhà nước.

Trên thị trường trái phiếu, ngày 25/7, Ngân hàng Chính sách xã hội chào thầu thành công toàn bộ 2.000 tỷ đồng Trái phiếu chính phủ bảo lãnh gọi thầu, bao gồm kỳ hạn 10 năm và 15 năm với 1.000 tỷ đồng mỗi kỳ hạn. Lãi suất trúng thầu hai kỳ hạn trên lần lượt là 2,7%/năm và 3%/năm, không thay đổi so với phiên trúng thầu trước.

Ngày 26/7, Kho bạc Nhà nước chào thầu 6.000 tỷ đồng trái phiếu chính phủ, khối lượng trúng thầu là 4.858 tỷ đồng, tương đương 81%. Trong đó, kỳ hạn 5 năm huy động được 10 tỷ/500 tỷ gọi thầu, kỳ hạn 10 năm huy động được 1.348 tỷ/2.000 tỷ gọi thầu, kỳ hạn 15 năm và 20 năm huy động được toàn bộ khối lượng gọi thầu, lần lượt là 3.000 tỷ và 500 tỷ. Lãi suất trúng thầu các kỳ hạn lần lượt tại 5 năm 1,8% (-0,2 % so với lần trúng thầu trước), 10 năm 2,4% (-0,05 %), 15 năm 2,6% (-0,1 %) và 20 năm 2,75% (-0,2 %).

Trong tuần này, ngày 2/8, Kho bạc Nhà nước chào thầu 5.000 tỷ trái phiếu chính phủ, trong đó kỳ hạn 5 năm và 30 năm chào thầu 500 tỷ mỗi kỳ hạn, 10 năm chào thầu 1.500 tỷ và 15 năm chào 2.500 tỷ.

Giá trị giao dịch Outright (quyền chọn) và Repos (mua lại) trên thị trường thứ cấp tuần qua đạt trung bình 5.292 tỷ đồng/phiên, giảm so với mức 6.814 tỷ đồng/phiên của tuần trước đó. Lợi suất trái phiếu chính phủ tuần qua giảm nhẹ ở các tất cả các kỳ hạn. Chốt phiên 28/7, lợi suất trái phiếu chính phủ giao dịch quanh 1 năm 1,69% (-0,03 %); 2 năm 1,69% (-0,03 %); 3 năm 1,72% (-0,03 %); 5 năm 1,85% (-0,05 %); 7 năm 2,15% (-0,02 %); 10 năm 2,42% (-0,02 %); 15 năm 2,64% (-0,04 %); 30 năm 3,06% (-0,08 %).

CÁC NGÂN HÀNG TRUNG ƯƠNG LỚN VẪN TẬP TRUNG CAO ĐỘ VÀO RỦI RO LẠM PHÁT

Trong báo cáo Cập nhật Triển vọng kinh tế toàn cầu vừa công bố, IMF dự báo GDP toàn cầu tăng 3% trong năm 2023 (+0,2 % so với dự báo tháng 4), nguyên nhân chính là các rủi ro về hệ thống ngân hàng Mỹ và Thụy Sỹ hồi đầu năm đã được kiềm tỏa. Theo đó, IMF dự báo kinh tế Mỹ tăng 1,8% trong năm nay (+0,2 %), Nhật Bản tăng 1,4% (+0,1 %), Anh tăng 0,4% (+0,7 %) và Eurozone tăng 0,9% (+0,1 %) mặc dù Đức suy thoái 0,3% (-0,2 %). Về các nước đang phát triển, IMF dự báo Trung Quốc tăng trưởng 5,2% trong năm nay (không thay đổi) và Ấn Độ tăng trưởng 6,1% (+0,2 %). Năm 2024, IMF dự báo kinh tế toàn cầu tiếp tục tăng trưởng 3%, không tăng tốc so với năm 2023 và cũng không thay đổi so với dự báo trước. Về lạm phát, IMF dự báo CPI toàn phần của thế giới năm 2023 tăng 6,8%, giảm tốc so với mức 8,7% của năm 2022. Tuy nhiên CPI lõi vẫn tăng 6% trong năm nay, chỉ hạ nhiệt rất nhẹ từ mức 6,5% của năm trước.

Trong cuộc họp ngày 25-26/7, Ủy ban Thị trường mở Liên bang FOMC (thuộc Fed) khẳng định vẫn tập trung cao độ vào rủi ro lạm phát. Theo đó, cơ quan này quyết định tăng lãi suất cơ sở thêm 0,25% nhằm đạt được lạm phát mục tiêu 2%. FOMC sẽ tiếp tục đánh giá sự tích lũy của việc thắt chặt chính sách tiền tệ và độ trễ của chính sách lên các hoạt động kinh tế và lạm phát để đưa ra các quyết định tiếp theo. Liên quan đến kinh tế Mỹ, GDP tại quốc gia này tăng 2,4% q/q (quý so với quý) trong quý 2, cao hơn mức tăng 2% của quý trước đó và đồng thời tích cực hơn nhiều so với dự báo giảm tốc còn 1,8%. Tiếp theo, chỉ số giá tiêu dùng cá nhân PCE lõi tại Mỹ tăng 0,2% m/m (tháng so với tháng) trong tháng 6, giảm tốc từ mức 0,3% của tháng 5 và khớp với dự báo. So với cùng kỳ năm 2022, PCE lõi tháng 6 tăng 4,1%, cũng thấp hơn mức 4,6% của tháng trước đó. Tại thị trường lao động, số đơn xin trợ cấp thất nghiệp lần đầu tại Mỹ tuần kết thúc ngày 22/7 ở mức 221 nghìn đơn, giảm nhẹ từ 228 nghìn đơn của tuần trước đó và thấp hơn mức 234 nghìn đơn theo dự báo. Cuối cùng, doanh số nhà chờ bán tại Mỹ tăng 0,3% m/m trong tháng 6 sau khi giảm 2,5% ở tháng 5, trái với dự báo tiếp tục giảm nhẹ 0,5%.

ECB cũng có nhịp tăng lãi suất cơ sở trong tháng 7. Trong phiên họp ngày 27/7, ECB quyết định tăng bộ lãi suất cơ sở thêm 0,25% mỗi loại nhằm chắc chắn kiểm soát lạm phát trung hạn về mức mục tiêu 2% trong một thời gian hợp lý. Đây là lần tăng lãi suất lần thứ 9 liên tiếp, và cũng là mức lãi suất cơ sở cao nhất của cơ quan này trong vòng 23 năm. ECB cho biết sẽ tiếp tục đánh giá triển vọng lạm phát nhằm đưa ra các quyết định tiếp theo.

Liên quan đến kinh tế Eurozone, PMI lĩnh vực sản xuất và lĩnh vực dịch vụ tại Eurozone lần lượt ở mức 42,7 và 51,1 điểm trong tháng 7, cùng giảm từ 43,4 và 52,0 điểm của tháng 6, đồng thời thấp hơn mức 43,5 và 51,7 điểm theo dự báo. Tiếp theo, tại nước Đức, CPI quốc gia này tăng 0,3% m/m trong tháng 7, bằng với mức tăng của tháng trước đó và khớp với dự báo.

Báo cáo của nhóm phân tích MSB.