LÃI SUẤT LIÊN NGÂN HÀNG QUA ĐÊM TĂNG 3,56%

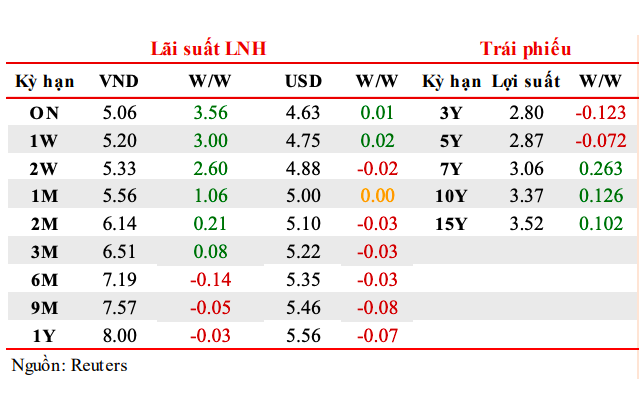

Chốt ngày 7/4, lãi suất VND liên ngân hàng giao dịch quanh mức: qua đêm 5,06% (+3,56 % so với phiên cuối tuần trước đó); 1 tuần 5,2% (+3 %) ; 2 tuần 5,33% (+2,6 %); 1 tháng 5,56% (+1,06 %).

Lãi suất USD liên ngân hàng tăng nhẹ ở kỳ hạn qua đêm và 1 tuần, giảm nhẹ ở các kỳ hạn còn lại. Phiên cuối tuần 7/4, lãi suất USD liên ngân hàng đóng cửa ở mức: qua đêm 4,63% (+0,01 %); 1 tuần 4,75% (+0,02 %); 2 tuần 4,88% (-0,02 %) và 1 tháng 5,0% (không thay đổi).

Theo thống kê của nhóm nghiên cứu MSB, trên thị trường mở tuần từ 3/4 – 7/4, Ngân hàng Nhà nước chào thầu 40.000 tỷ đồng trên kênh cầm cố, kỳ hạn 28 ngày với lãi suất 5%, có gần 4.400 tỷ đồng khối lượng trúng thầu và không có khối lượng đáo hạn. Ngân hàng Nhà nước không chào thầu tín phiếu và cũng không có tín phiếu đáo hạn trong tuần qua. Như vậy, Ngân hàng Nhà nước bơm ròng ra thị trường gần 4.400 tỷ thông qua nghiệp vụ thị trường mở.

Khối lượng lưu hành trên kênh cầm cố hiện tại tăng lên mức 5.600,91 tỷ VND, tín phiếu Ngân hàng Nhà nước giữ ở mức 110.699,8 tỷ VND.

Trên thị trường trái phiếu ngày 5/4, Kho bạc Nhà nước huy động 12.500 tỷ đồng trải phiếu chính phủ, khối lượng trúng thầu là 7.243 tỷ đồng (đạt 60%). Trong đó, kỳ hạn 5 năm huy động được 1.903/4.500 tỷ đồng gọi thầu, 10 năm là 2.000/3.000 tỷ, 15 năm là 2.369/3.000 tỷ và 30 năm là 971/1.500 tỷ. Lãi suất trúng thầu các kỳ hạn lần lượt tại 5 năm 2,80% (-0,13 % so với lần trúng thầu trước); 10 năm 3,30% (-0,15 %), 15 năm 3,40% (-0,20 %), và 30 năm 3,66% (-0,14 %). Tuần vừa qua từ không có trái phiếu chính phủ đáo hạn.

Về kế hoạch đấu thầu, trong tuần 10/04 – 14/4, Kho bạc Nhà nước dự kiến gọi thầu 7.000 tỷ đồng trái phiếu chính phủ, trong đó kỳ hạn 5 năm gọi 2.000 tỷ đồng, kỳ hạn 10 năm gọi 2.000 tỷ đồng và kỳ hạn 15 năm gọi 3.000 tỷ.

Giá trị giao dịch Outright và Repos trên thị trường thứ cấp tuần qua đạt trung bình 7.633 tỷ đồng/phiên, tăng so với mức 5.205 tỷ đồng/phiên của tuần trước đó. Trong tuần qua, lợi suất trái phiếu chính phủ phân hóa, giảm ở các kỳ hạn từ 5 năm trở xuống và tăng ở các kỳ hạn 7 năm – 15 năm. Chốt phiên 7/4, lợi suất trái phiếu chính phủ giao dịch quanh 1 năm 2,78% (-0,15%); 2 năm 2,88% (-0,05 %); 3 năm 2,8% (-0,12%); 5 năm 2,87% (-0,075%); 7 năm 3,06% (+0,26 %); 10 năm 3,37% (+0,13 %); 15 năm 3,52% (+0,1 %); 30 năm 3,88% (-0,04%).

TỶ GIÁ GIẢM NHẸ NHƯNG ĐÀ GIẢM CHẬM LẠI

Trong tuần từ 3/4 – 7/4, tỷ giá trung tâm được Ngân hàng Nhà nước điều chỉnh tăng giảm nhẹ luân phiên. Chốt ngày 7/4, tỷ giá trung tâm được niêm yết ở mức 23.603 VND/USD, tăng nhẹ 03 đồng so với phiên cuối tuần trước đó. Ngân hàng Nhà nước tiếp tục niêm yết tỷ giá mua giao ngay ở mức 23.450 VND/USD; tỷ giá bán giao ngay ở mức 24.780 VND/USD 4 phiên đầu tuần, phiên cuối tuần ở mức 24.733 VND/USD.

Tỷ giá liên ngân hàng tiếp tục giảm trong tuần qua, tuy nhiên đà giảm đã chậm lại. Chốt phiên giao dịch cuối tuần 7/4, tỷ giá liên ngân hàng đóng cửa tại 23.450 VND/USD, giảm nhẹ 9 đồng so với phiên cuối tuần trước đó.

Tỷ giá trên thị trường tự do biến động tăng/giảm đan xen trong tuần qua. Chốt phiên 7/4, tỷ giá tự do giảm 10 đồng ở chiều mua vào trong khi đi ngang ở chiều bán ra so với tuần trước đó, giao dịch tại 23.410 VND/USD và 23.470 VND/USD.

Trong tuần này, thị trường chờ đợi dữ liệu lạm phát tại Mỹ, bao gồm CPI toàn phần và CPI lõi, được công bố vào tối thứ Tư ngày 12/4 theo giờ Việt Nam.

Tuần qua, Mỹ ghi nhận nhiều chỉ báo kinh tế quan trọng. Đầu tiên, PMI lĩnh vực sản xuất và lĩnh vực dịch vụ tại Mỹ do ISM khảo sát lần lượt ở mức 46,3% và 51,2% trong tháng 3, cùng giảm so với 47,7% và 55,1% của tháng 2, đồng thời cùng thấp hơn mức 47,5% và 54,3% theo dự báo. Tại thị trường lao động, nước Mỹ tạo ra 9,93 triệu cơ hội việc làm trong tháng 2, thấp hơn khá nhiều so với mức 10,56 triệu của tháng trước đó và cũng thấp hơn mức 10,49 triệu theo dự báo. Đây cũng là mức cơ hội việc làm thấp nhất kể từ tháng 6/2021.

Công cụ dự báo của CME cho thấy có 71% khả năng Fed sẽ tăng lãi suất 25 điểm cơ bản trong cuộc họp ngày 3/5, và chỉ có 29% khả năng giữ lãi suất không đổi ở mức 5%.

Trong tuần kết thúc ngày 1/4, số đơn xin trợ cấp thất nghiệp lần đầu tại Mỹ ở mức 228 nghìn đơn, giảm so với mức 246 nghìn đơn của tuần trước đó (điều chỉnh lên từ mức 198 nghìn đơn theo báo cáo sơ bộ) và cao hơn khá nhiều so với mức 200 nghìn đơn theo dự báo. Trung bình 4 tuần gần nhất, số đơn ở mức 238 nghìn đơn, cao hơn so với khoảng 205 nghìn đơn ở thời điểm trước khi diễn ra dịch Covid-19. Nói riêng trong tháng 3, thị trường lao động tại Mỹ vẫn cho thấy sự lạc quan. Thu nhập bình quân theo giờ của người lao động tăng 0,3% m/m trong tháng vừa qua, nối tiếp đà tăng 0,2% của tháng 2 và khớp với dự báo. Bên cạnh đó, nước Mỹ cũng tạo ra 236 nghìn việc làm phi nông nghiệp mới trong tháng 3, thấp hơn 326 nghìn của tháng 2 và cao hơn một chút so với mức 228 nghìn theo dự báo. Cuối cùng, tỷ lệ thất nghiệp tại Mỹ trong tháng 3 giảm xuống còn 3,5%, trái với dự báo đi ngang ở mức 3,6%.

Sau khi các thông tin về thị trường lao động được công bố, công cụ dự báo của CME cho thấy có 71% khả năng Fed sẽ tăng lãi suất 25 điểm cơ bản trong cuộc họp ngày 3/5, và chỉ có 29% khả năng giữ lãi suất không đổi ở mức 5%.