Trước những băn khoăn về việc doanh nghiệp siêu nhỏ có được miễn thuế hay không cũng như thời điểm áp dụng ưu đãi, cơ quan thuế đã làm rõ phạm vi và điều kiện áp dụng chính sách miễn thuế thu nhập doanh nghiệp…

Thuế cơ sở 10 TP.Hà Nội vừa ban hành văn bản trả lời kiến nghị của doanh nghiệp liên quan cơ chế áp dụng ưu đãi thuế theo Nghị quyết số 198/2025/QH15 cho doanh nghiệp vừa và nhỏ.

Trước đó, doanh nghiệp đề nghị làm rõ chính sách miễn

thuế thu nhập doanh nghiệp theo Nghị quyết số 198/2025/QH15 của Quốc hội về

phát triển kinh tế tư nhân, trong đó tập trung vào hai vấn đề then chốt là đối

tượng thụ hưởng và thời điểm áp dụng ưu đãi.

Theo Nghị quyết, doanh nghiệp nhỏ và vừa được

miễn thuế thu nhập doanh nghiệp trong ba năm đầu kể từ khi thành lập. Tuy

nhiên, doanh nghiệp cho rằng quy định hiện hành chưa làm rõ liệu doanh nghiệp

siêu nhỏ, vốn được xác định

là một bộ phận của khu vực doanh nghiệp nhỏ và vừa theo pháp luật có thuộc diện

được hưởng chính sách này hay không?

Do đó, doanh nghiệp kiến nghị Bộ Tài chính có hướng dẫn cụ thể để bảo đảm áp

dụng thống nhất trong thực tiễn.

Từ các căn cứ trên, doanh nghiệp siêu nhỏ thuộc nhóm doanh nghiệp nhỏ và vừa; do đó cũng thuộc diện được hưởng chính sách miễn thuế thu nhập doanh nghiệp theo quy định tại Nghị quyết số 198/2025/QH15.

Liên quan đến đối tượng được miễn thuế, đại

diện Thuế cơ sở 10 TP.Hà Nội cho biết, căn cứ khoản 4 Điều 10 Nghị quyết số

198/2025/QH15, doanh nghiệp nhỏ và vừa được miễn thuế thu nhập doanh nghiệp trong

ba năm kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu.

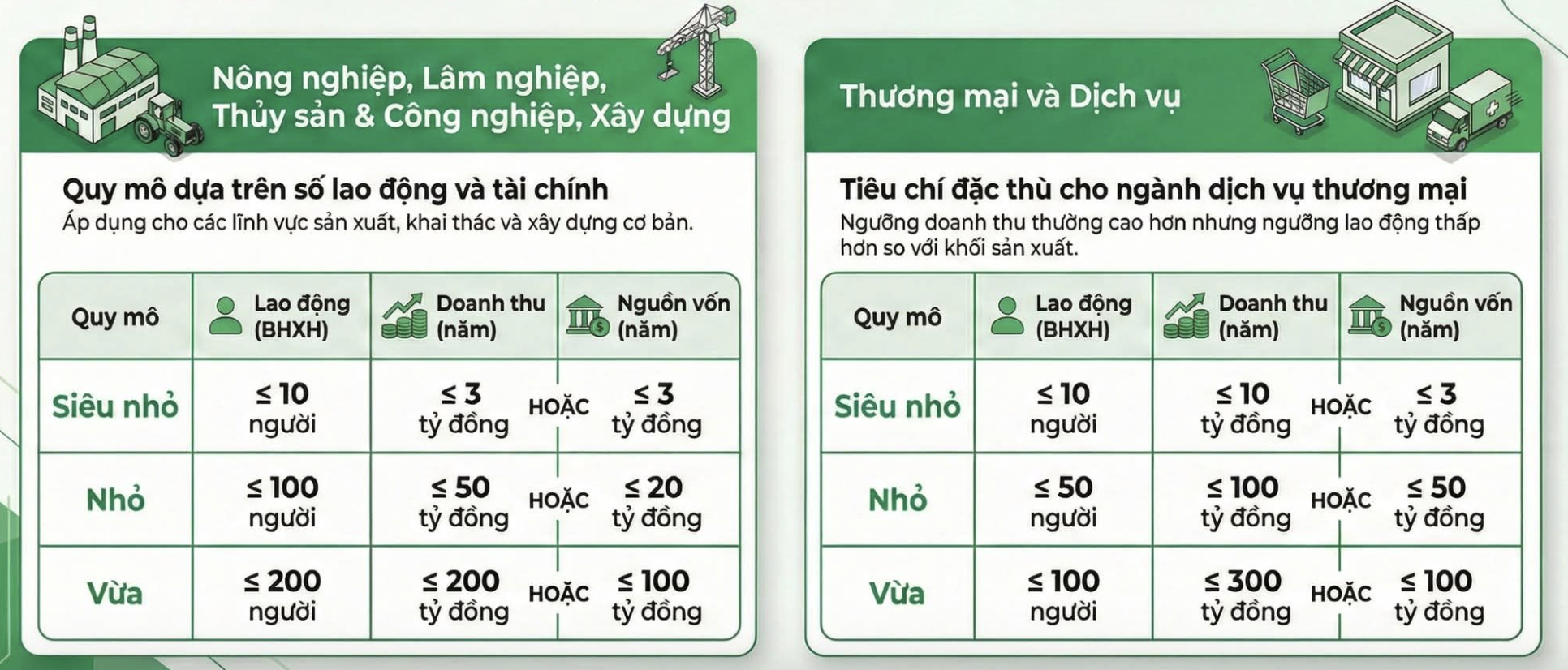

Theo Điều 4 Luật Hỗ trợ doanh

nghiệp nhỏ và vừa 2017, doanh nghiệp nhỏ và vừa bao gồm cả doanh nghiệp

siêu nhỏ, doanh nghiệp nhỏ và doanh nghiệp vừa.

Trong đó, các loại doanh nghiệp này được xác định theo các tiêu chí

về số lao động tham gia bảo hiểm xã hội, tổng doanh thu hoặc tổng nguồn vốn tuỳ theo từng lĩnh vực dựa trên Điều 5 Nghị định số 80/2021/NĐ-CP quy định chi tiết và hướng dẫn thi hành một số điều của Luật hỗ trợ doanh nghiệp nhỏ và vừa.

Bên cạnh vấn đề về đối tượng thụ hưởng, doanh nghiệp này cũng nêu

vướng mắc liên quan đến mốc thời gian thành lập để được hưởng ưu đãi thuế. Trên

nhiều diễn đàn và hội nhóm chuyên sâu về thuế, đây cũng là băn khoăn lớn của

không ít doanh nghiệp khi Nghị quyết

chỉ quy định miễn thuế “trong 3 năm đầu thành lập” nhưng chưa làm rõ chính sách

áp dụng cho doanh nghiệp thành lập từ thời điểm nào.

Do đó, doanh nghiệp này đặt câu hỏi rằng nếu doanh nghiệp thành lập vào 10/04/2025 thì ưu đãi này có áp dụng

cho tất cả doanh nghiệp thành lập mới từ ngày 1/1/2025 trở đi hay chỉ trong một

giai đoạn nhất định theo hướng dẫn của cơ quan có thẩm quyền?

Về nội dung này, Thuế

cơ sở 10 TP.Hà Nội cho biết, căn cứ khoản 1 Điều 17 Nghị quyết số 198/2025/QH15

được Quốc hội khóa XV, kỳ họp thứ 9 thông qua ngày 17/5/2025 và có hiệu lực kể từ

ngày được thông qua.

Tuy nhiên, trao đổi với phóng viên VnEconomy, phân tích cụ thể hơn, ông Nguyễn Biên Cương, Tổng giám đốc Công ty

TNHH Đam mê Kế toán Việt, dẫn quy

định tại khoản 3 Điều 7 Nghị định số 20/2026/NĐ-CP hướng dẫn thi hành Nghị

quyết 198/2025/QH15 ban hành mới đây, doanh nghiệp nhỏ và vừa đăng ký kinh doanh lần đầu

được miễn thuế thu nhập doanh nghiệp trong 3 năm kể từ năm được cấp Giấy chứng

nhận đăng ký doanh nghiệp lần đầu và thời gian miễn thuế được tính liên tục từ

năm đầu tiên được cấp giấy chứng nhận.

Trường hợp

Giấy chứng nhận đăng ký doanh nghiệp được cấp trước thời điểm Nghị quyết số

198/2025/QH15 có hiệu lực thi hành mà còn thời gian áp dụng ưu đãi thì doanh

nghiệp được hưởng ưu đãi theo quy định tại khoản này cho thời gian còn lại, Nghị định số 20/2026/NĐ-CP nêu rõ.

Tổng giám đốc Công ty TNHH Đam mê Kế toán Việt cho biết nếu

doanh nghiệp được cấp Giấy chứng nhận đăng ký doanh nghiệp trong năm 2025, bất kể trước hay sau thời điểm Nghị quyết 198/2025/QH15 có

hiệu lực thì đều được miễn thuế thu nhập doanh nghiệp trọn vẹn ba năm, gồm các năm

2025, 2026 và 2027 do ưu đãi được áp dụng kể từ kỳ tính thuế năm 2025.

“Những doanh nghiệp thành lập từ năm 2024 trở về trước mới miễn thuế trong khoảng thời gian còn lại theo quy định, tức hai năm 2025 và 2026. Tương tự với năm 2023, thời gian hưởng ưu đãi thuế còn lại chỉ còn năm 2025”.

(Ông Nguyễn Biên Cương, Tổng giám đốc Công ty TNHH Đam mê Kế toán Việt)

Mặc dù vậy, theo Nghị định số

20/2026/NĐ-CP, ưu đãi này không áp dụng đối với doanh nghiệp thành lập mới do

sáp nhập, hợp nhất, chia, tách, chuyển đổi chủ sở hữu hoặc loại hình doanh nghiệp.

Ngoài ra, doanh nghiệp thành lập mới mà người đại diện

theo pháp luật (trừ trường hợp người đại diện theo pháp luật không phải là

thành viên góp vốn), thành viên hợp danh hoặc người có số vốn góp cao nhất đã

tham gia hoạt động kinh doanh với vai trò là người đại diện theo pháp luật,

thành viên hợp danh hoặc người có số vốn góp cao nhất trong các doanh nghiệp

đang hoạt động hoặc đã giải thể dưới 12 tháng tính từ thời điểm giải

thể đến thời điểm thành lập doanh nghiệp mới cũng không thuộc diện được hưởng ưu

đãi thuế.

Cuối cùng, ưu đãi này cũng

không áp dụng đối các khoản thu

nhập quy định tại khoản 3 Điều 18 Luật Thuế thu nhập doanh nghiệp số

67/2025/QH15, Nghị định số

20/2026/NĐ-CP nêu rõ.

-Mai Nhi

Nguồn tin: https://vneconomy.vn/go-vuong-dieu-kien-mien-thue-thu-nhap-3-nam-cho-doanh-nghiep-nho-va-vua.htm