Nghị quyết 79-NQ/TW của Bộ Chính trị nhấn mạnh vai trò của các ngân hàng thương mại nhà nước như những trụ cột ổn định vĩ mô và dẫn dắt dòng vốn tín dụng. Tuy nhiên, khi nhu cầu vốn dài hạn cho hạ tầng và năng lượng ngày càng lớn, đòi hỏi phải cải tổ mạnh mẽ thị trường tài chính và nâng cao tiềm lực của các ngân hàng thương mại nhà nước để làm bệ đỡ vững chắc cho tăng trưởng…

Nghị quyết 79-NQ/TW của Bộ Chính trị xác định

các ngân hàng thương mại nhà nước là một trong những công cụ quan trọng để Nhà

nước điều tiết và dẫn dắt nền kinh tế. Vì vậy, nhiệm vụ hàng đầu của các ngân

hàng này là góp phần giữ ổn định kinh tế vĩ mô mà trước hết là kiểm soát lạm

phát và neo giữ kỳ vọng lạm phát cũng như ổn định tỷ giá.

Đối với Việt Nam, tỷ

giá có ý nghĩa đặc biệt. Mặc dù là quốc gia xuất siêu, nhưng Việt Nam vẫn phải

nhập khẩu nhiều nguyên vật liệu và tư liệu sản xuất quan trọng, bao gồm cả những

mặt hàng thiết yếu như xăng dầu. Do đó, việc giữ ổn định lạm phát và tỷ giá là

điều kiện bắt buộc để nền kinh tế tăng trưởng thực chất và bền vững.

XÂY DỰNG CƠ CHẾ ĐẶC THÙ

Nghị quyết 79 nêu rõ, các ngân hàng thương

mại nhà nước cần tập trung nguồn lực tín dụng cho các lĩnh vực then chốt của nền

kinh tế, đặc biệt là các ngành chiến lược, các dự án hạ tầng quan trọng và những

lĩnh vực có tính dẫn dắt tăng trưởng. Ngoài ra, nghị quyết cũng đặt yêu cầu nhóm ngân hàng này phải nâng

cao năng lực tài chính, tăng vốn điều lệ, cải thiện quản trị theo chuẩn mực quốc

tế và đẩy mạnh chuyển đổi số, qua đó hình thành những định chế tài chính có quy

mô lớn, sức cạnh tranh cao trong khu vực.

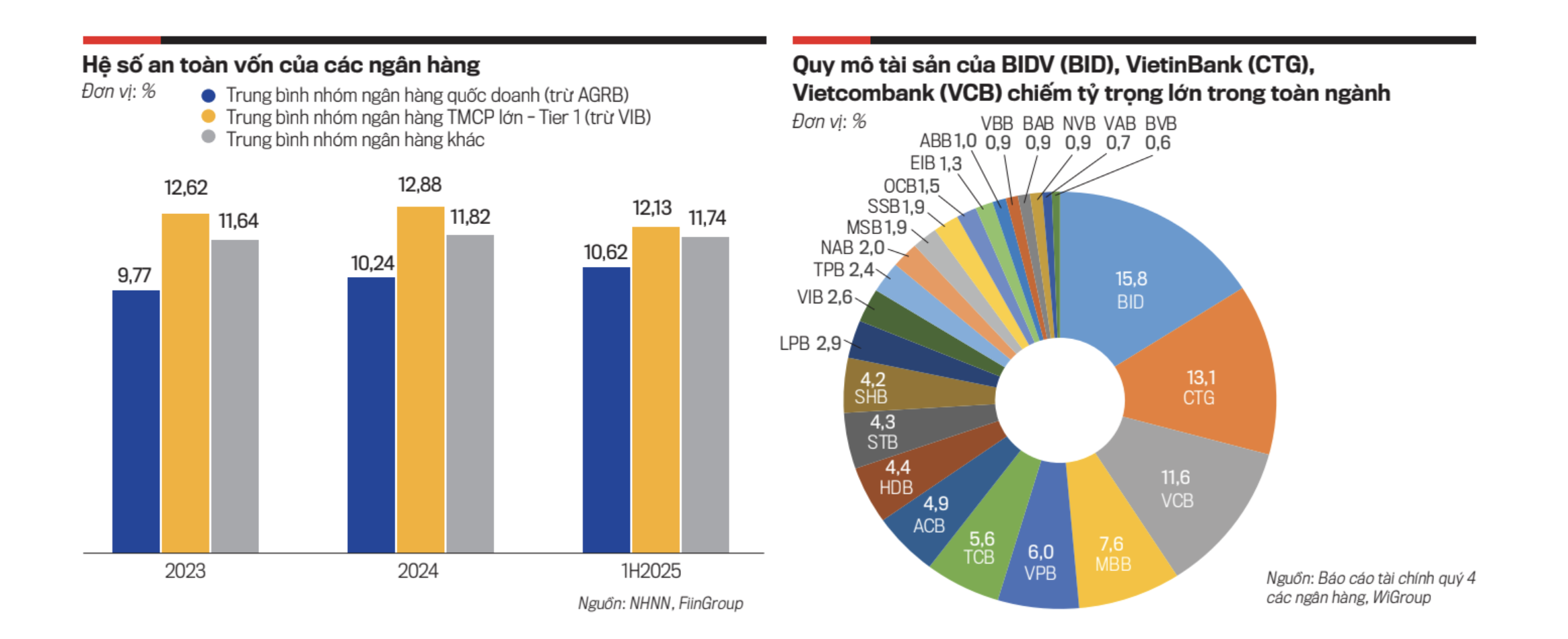

Tuy nhiên, theo các chuyên gia, một trong

những vấn đề được nhắc đến nhiều năm qua là sự mất cân đối giữa quy mô tài sản

và vốn chủ sở hữu của các ngân hàng thương mại nhà nước. Điều này khiến hệ số

an toàn vốn (CAR) của nhóm “big 4” dù đã được cải thiện nhưng không những chưa

đáp ứng các chuẩn mực quốc tế mà còn tụt lại phía sau so với một số ngân hàng

thuộc sở hữu tư nhân.

Trong bối cảnh nền kinh tế lệ thuộc vào

ngân hàng, CAR không đơn thuần là chỉ số kỹ thuật về quản trị rủi ro mà còn trở

thành “trần cứng” có thể hạn chế tốc độ mở rộng tín dụng của các ngân hàng

thương mại nhà nước. Đây là một yêu cầu bắt buộc để bảo đảm an toàn hệ thống

trước những cú sốc của thị trường.

Chính vì vậy, nhiều chuyên gia cho rằng nếu

không giải được bài toán tăng vốn, mục tiêu nâng tầm quy mô và năng lực cạnh

tranh của các ngân hàng thương mại nhà nước sẽ gặp nhiều trở ngại. Ở góc độ

này, Nghị quyết 79-NQ/TW đã mở ra một thay đổi quan trọng về cơ chế khi cho

phép doanh nghiệp nhà nước, trong đó có các ngân hàng thương mại nhà nước, được

giữ lại lợi nhuận sau thuế để tăng vốn điều lệ và tái đầu tư, thay vì phải nộp

toàn bộ cổ tức bằng tiền mặt về ngân sách như trước đây.

Cơ chế này giúp các ngân hàng chủ động hơn

trong việc củng cố nguồn vốn tự có, cải thiện hệ số an toàn vốn và mở rộng dư địa

tín dụng, đặc biệt trong bối cảnh giai đoạn 2026–2030 được dự báo là thời kỳ

tăng tốc đầu tư hạ tầng và triển khai nhiều dự án kinh tế quy mô lớn.

Tuy vậy, để Nghị quyết 79 thực sự phát huy

hiệu quả, nhiều ý kiến cho rằng cần tiếp tục tháo gỡ các vướng mắc trong quá

trình thực thi.

Trước hết, cần bảo đảm tính đồng bộ trong

chính sách đầu tư vốn nhà nước tại các ngân hàng thương mại nhà nước. Bên cạnh

việc cho phép giữ lại lợi nhuận để tăng vốn điều lệ, các ngân hàng cần có thêm

dư địa để áp dụng linh hoạt các hình thức huy động vốn khác như sử dụng nguồn

thu thặng dư từ thoái vốn nhà nước, phát hành riêng lẻ cho nhà đầu tư chiến lược

hoặc phát hành các loại cổ phiếu phù hợp, trên nguyên tắc vẫn bảo đảm vai trò

chi phối của Nhà nước.

Một vấn đề khác cũng được đặt ra là cần

phân định rõ hơn giữa hoạt động kinh doanh và các nhiệm vụ chính sách mà ngân

hàng thương mại nhà nước đang đảm nhận.

Trên thực tế, nhiều ngân hàng thương mại

nhà nước không chỉ hoạt động theo mục tiêu lợi nhuận mà còn tham gia thực hiện

những nhiệm vụ mang tính ổn định hệ thống. Chẳng hạn, Vietcombank đang tham gia

quá trình cơ cấu lại một số tổ chức tín dụng yếu kém, trong khi Agribank giữ

vai trò chủ lực trong việc cung ứng tín dụng cho khu vực nông nghiệp, nông thôn

và nông dân. Những nhiệm vụ này có ý nghĩa quan trọng đối với ổn định kinh tế –

xã hội nhưng không phải lúc nào cũng hoàn toàn gắn với mục tiêu tối đa hóa lợi

nhuận.

Bên cạnh đó, cách tiếp cận trong đánh giá

hoạt động của các ngân hàng thương mại nhà nước cũng cần mang tính dài hạn hơn,

không chỉ dựa trên các chỉ tiêu lợi nhuận ngắn hạn mà còn tính đến vai trò điều

tiết thị trường, năng lực chống chịu rủi ro và đóng góp đối với ổn định kinh tế

vĩ mô.

Khi những yếu tố trên được nhìn nhận đầy đủ,

hệ thống ngân hàng thương mại nhà nước sẽ có điều kiện phát huy tốt hơn vai trò

trụ cột của mình trong quá trình phát triển kinh tế.

Nghị quyết 79-NQ/TW của Bộ Chính trị đặt ra

định hướng quan trọng về việc tái cấu trúc các định chế đầu tư vốn nhà nước nhằm

nâng cao hiệu quả sử dụng nguồn lực tài chính công. Theo đó, Nhà nước cần củng

cố và hoàn thiện cơ chế hoạt động của các tổ chức quản lý và đầu tư vốn nhà nước

Nội dung đầy đủ bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 11-2026 phát hành ngày 16/03/2026. Kính mời Quý độc giả tìm đọc tại đây:

Link: https://premium.vneconomy.vn/dat-mua/an-pham/tap-chi-kinh-te-viet-nam-so-11-2026.html

-Nguyễn Hoài – Tùng Thư

Nguồn tin: https://vneconomy.vn/gia-co-va-tang-tiem-luc-cho-ngan-hang-thuong-mai-nha-nuoc.htm