Kiểm toán Nhà nước vừa tổ chức cuộc họp cho ý kiến về định hướng kế hoạch kiểm toán năm 2024.

Ông Vũ Ngọc Tuấn, Vụ trưởng Vụ Tổng hợp, Kiểm toán Nhà nước cho biết, việc xây dựng kế hoạch kiểm toán phải dựa trên nguyên tắc đảm bảo tính độc lập của cơ quan này; tuân thủ Luật Kiểm toán Nhà nước và các quy định của pháp luật; đảm bảo định hướng Chiến lược phát triển Kiểm toán Nhà nước đến năm 2030, kế hoạch kiểm toán trung hạn 2023-2025; phù hợp với nguồn lực của Kiểm toán Nhà nước; đảm bảo phục vụ các chuyên đề giám sát tối cao của Quốc hội, Uỷ ban Thường vụ Quốc hội.

Bên cạnh đó, kế hoạch kiểm toán cũng phải tập trung kiểm toán những vấn đề nóng được dư luận xã hội, Quốc hội và cử tri quan tâm; đảm bảo tránh trùng lặp, chồng chéo với các cơ quan thanh tra, kiểm tra và trong ngành kiểm toán; hạn chế tối đa ảnh hưởng tới hoạt động của các cơ quan, địa phương, đơn vị được kiểm toán…

Về số lượng cuộc kiểm toán, Vụ trưởng Vụ Tổng hợp cho biết, năm 2024, Kiểm toán Nhà nước xác định không tăng số nhiệm vụ kiểm toán so với kế hoạch kiểm toán năm 2023. Đồng thời, đảm bảo kiểm toán quyết toán ngân sách bộ, cơ quan trung ương tối thiểu đạt 90% số bộ, cơ quan trung ương; kiểm toán ngân sách địa phương và quyết toán ngân sách địa phương tối thiểu đạt tỷ lệ 90% số địa phương; kiểm toán chuyên đề, hoạt động, môi trường, công nghệ thông tin tối thiểu đạt tỷ lệ 27% tổng số nhiệm vụ của năm.

Về định hướng xây dựng kế hoạch kiểm toán trung và dài hạn 2024-2026, đại diện Kiểm toán Nhà nước cho biết, sẽ tăng hàng năm số lượng các cuộc kiểm toán báo cáo quyết toán ngân sách bộ, cơ quan trung ương, báo cáo quyết toán ngân sách địa phương và các cuộc kiểm toán chuyên đề, hoạt động, môi trường, công nghệ thông tin.

Tuy nhiên, cơ bản duy trì ổn định so với năm 2023 về số lượng các cuộc kiểm toán ngân sách địa phương, dự án đầu tư, doanh nghiệp và các tổ chức tài chính ngân hàng, an ninh, quốc phòng.

“Dự kiến tổng số cuộc kiểm toán hàng năm ổn định so với kế hoạch kiểm toán năm trước liền kề, chỉ tăng đối với các nhiệm vụ kiểm toán ưu tiên theo mục tiêu chiến lược”, đại diện Kiểm toán Nhà nước thông tin.

Trên cơ sở kế hoạch kiểm toán trung hạn 2023-2025 và định hướng xây dựng kế hoạch kiểm toán 2024, Vụ trưởng Vụ Tổng hợp yêu cầu các đơn vị xây dựng kế hoạch kiểm toán trung hạn 2024-2026 lựa chọn các chủ đề, nhiệm vụ kiểm toán phù hợp. Trong đó, lưu ý đối với lựa chọn chủ đề để tổ chức kiểm toán toàn ngành hoặc có nhiều đơn vị tham gia.

Bên cạnh đó, các đơn vị thành lập phòng kiểm toán hoạt động, kiểm toán môi trường, kiểm toán công nghệ thông tin lựa chọn tối thiểu 2 chủ đề kiểm toán/năm để tổ chức thực hiện trong kế hoạch kiểm toán 2024 và xây dựng kế hoạch kiểm toán trung hạn 2024-2026.

Các đơn vị căn cứ quy định về lập, thẩm định và ban hành kế hoạch kiểm toán, kế hoạch kiểm toán trung hạn của Kiểm toán Nhà nước (Quyết định 02/2023/QĐ-KTNN ngày 9/2/2023) để tổ chức xây dựng dự kiến kế hoạch kiểm toán 2024 và dự kiến kế hoạch kiểm toán trung hạn 2024-2026 và gửi Vụ Tổng hợp trước ngày 20/7 để tổng hợp; gửi dự kiến danh mục chi tiết các đầu mối, đơn vị và dự án được kiểm toán của các cuộc kiểm toán thuộc kế hoạch kiểm toán 2024 trước ngày 20/9.

Cũng theo ông Vũ Ngọc Tuấn, khi đề xuất số lượng cuộc kiểm toán cũng như phương án tổ chức kiểm toán năm 2024, các đơn vị chủ trì cuộc kiểm toán phải đảm bảo yêu cầu: 1 kiểm toán viên chỉ tham gia 2 cuộc kiểm toán, không tính các cuộc kiểm toán báo cáo quyết toán ngân sách nhà nước tại các bộ, cơ quan trung ương, địa phương. Trường hợp đặc biệt báo cáo Tổng Kiểm toán nhà nước xem xét quyết định.

Chỉ đạo về việc xây dựng kế hoạch kiểm toán năm 2024, Tổng Kiểm toán nhà nước Ngô Văn Tuấn nhấn mạnh, năm 2024, Kiểm toán Nhà nước sẽ không tăng số cuộc kiểm toán.

Các đơn vị cần tham mưu đề xuất các nhiệm vụ kiểm toán đảm bảo đúng, trúng theo định hướng về xây dựng kế hoạch kiểm toán của ngành, đồng thời chủ động cân đối nguồn lực để tham gia, thực hiện tốt nhiệm vụ kiểm toán, đảm bảo chất lượng kiểm toán.

Về vấn đề nhân sự tham gia đoàn kiểm toán, Tổng Kiểm toán nhà nước yêu cầu các đơn vị chủ động sắp xếp nhân lực của đơn vị phù hợp, linh hoạt, song phải đảm bảo chất lượng để tham gia kiểm toán; cân đối nguồn lực giữa nhiệm vụ kiểm toán với các nhiệm vụ khác của đơn vị và của ngành.

Trong năm 2023, Kiểm toán Nhà nước thực hiện 129 nhiệm vụ kiểm toán, giảm 49 nhiệm vụ so với năm 2022, tập trung kiểm toán các chủ đề lớn gắn với việc quản lý, điều hành ngân sách nhà nước; những vấn đề, lĩnh vực trọng yếu dễ phát sinh tiêu cực, tham nhũng, lãng phí…

Cụ thể, thực hiện kiểm toán báo cáo quyết toán ngân sách nhà nước và báo cáo nợ công năm 2022; thực hiện kiểm toán báo cáo quyết toán ngân sách năm 2022 tại 16 bộ, cơ quan trung ương gồm: Tòa án Nhân dân tối cao, Học viện Chính trị quốc gia Hồ Chí Minh, VCCI, Bộ Xây dựng…

Cùng với đó, kiểm toán việc quản lý, sử dụng tài chính công, tài sản công và báo cáo quyết toán ngân sách năm 2022 tại 11 bộ, cơ quan trung ương; kiểm toán báo cáo quyết toán ngân sách địa phương năm 2022 tại 33 tỉnh/thành phố; kiểm toán ngân sách địa phương năm 2022 tại 7 tỉnh/thành phố; kiểm toán ngân sách địa phương và Báo cáo quyết toán ngân sách địa phương năm 2022 tại 19 tỉnh/thành phố.

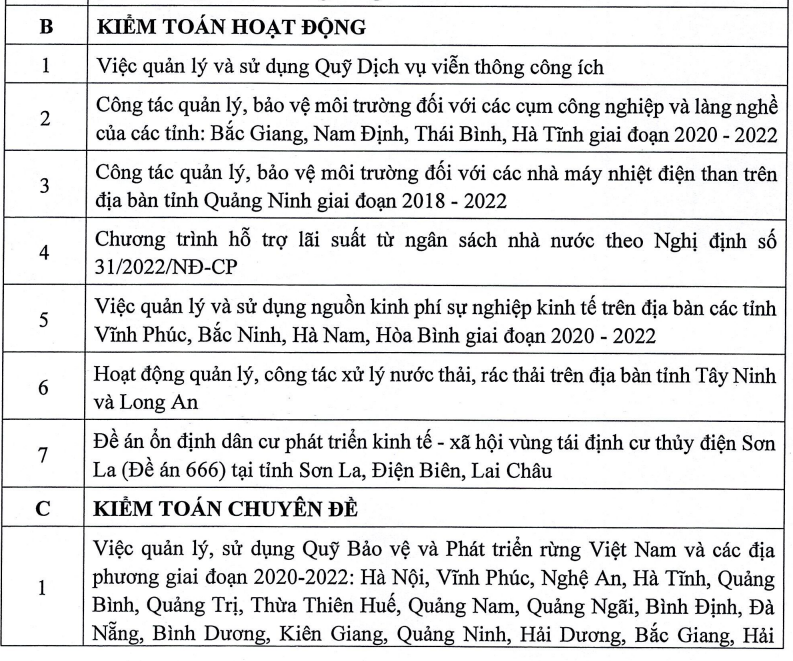

Kiểm toán Nhà nước sẽ thực hiện 7 cuộc kiểm toán hoạt động, trong đó tập trung kiểm toán các chủ đề liên quan đến: bảo vệ môi trường, xử lý rác thải; đề án ổn định dân cư phát triển kinh tế – xã hội vùng tái định cư thủy điện Sơn La (Đề án 666)…