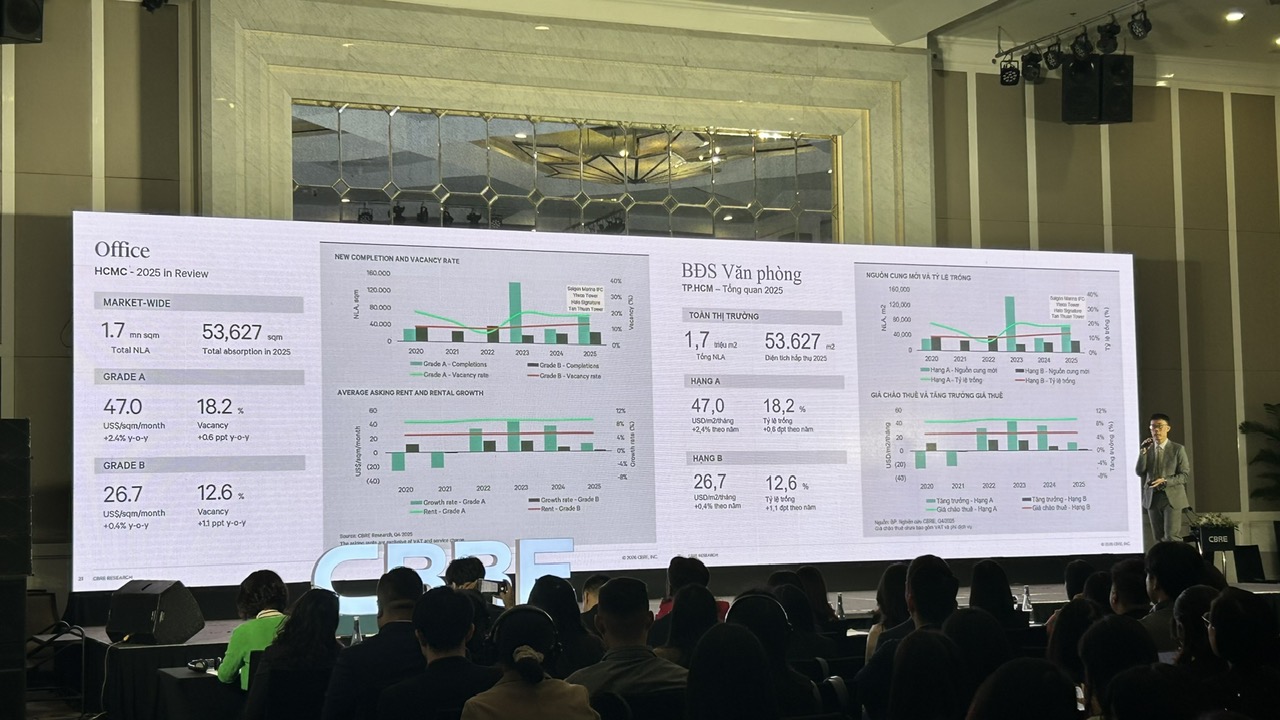

Thị trường văn phòng Hà Nội vẫn duy trì trạng thái tương đối ổn định, song xu hướng thuê ngày càng chọn lọc đang tạo ra áp lực cạnh tranh rõ nét hơn, buộc cả chủ đầu tư và khách thuê phải cân nhắc chiến lược phù hợp trong bối cảnh kinh tế còn nhiều biến động…

Tại sự kiện công bố thông tin thị trường bất động sản Hà

Nội quý 4/2025, Công ty CBRE Việt Nam cho biết về nguồn cung, thị trường văn phòng Hà Nội

trong năm 2025 đã chào đón 3 dự án hạng B. Tổng diện tích từ các dự án này đạt hơn

96.200 NLA, nâng quy mô tổng nguồn cung văn phòng cho thuê toàn thành phố lên mức

1,85 triệu m2 NLA.

Theo đó, diện tích hấp thụ văn phòng tại Hà Nội năm 2025 ghi

nhận hơn 78.000 m2, tương đương mức năm 2024. Mức hấp thụ này cho thấy thị trường

duy trì sự ổn định tương đối, song tâm lý doanh nghiệp vẫn thận trọng trước bối

cảnh kinh tế còn nhiều diễn biến khó lường.

Về giá thuê, mức giá trung bình của các dự án hiện hữu

phân khúc hạng A ghi nhận đạt 30 USD/m2/tháng, không thay đổi theo quý và tăng

2,3% theo năm. Đối với phân khúc hạng B, giá thuê trung bình là 14,8

USD/m2/tháng, giảm 1,8% so với quý trước, song vẫn tăng 1% so với cùng kỳ

năm ngoái do sự gia nhập của dự án mới nằm ngoài các cụm văn phòng hạng B tại

khu phía Tây.

Thị trường không ghi nhận nguồn

cung hạng A mới trong quý 4 nên tỷ lệ trống trung bình của phân khúc này đã giảm

0,5 đpt theo quý và 6,3 đpt theo năm, đạt 18,1%. Trong khi đó, tỷ lệ trống của

các dự án hạng B tăng 2,5 đpt theo quý và 3,5 đpt theo năm, đạt 19,3%, phản ánh

sự gia nhập của nguồn cung mới.

Riêng nguồn cầu, giao dịch với mục đích chuyển địa điểm

sang các tòa nhà chất lượng cao chiếm ưu thế, đạt 58% tổng diện tích giao dịch

lớn được ghi nhận bởi CBRE tại Hà Nội trong năm 20225. Xu hướng này thể hiện ngay

cả trong bối cảnh thị trường thận trọng do những bất ổn toàn cầu, các doanh

nghiệp vẫn ưu tiên chiến lược nâng cấp chất lượng văn phòng để đáp ứng nhu cầu

dài hạn. Từ góc độ ngành nghề, công nghệ thông tin và tài chính – ngân hàng – bảo

hiểm tiếp tục là 2 lĩnh vực dẫn dắt thị trường, chiếm lần lượt 29% và 28% tổng

diện tích giao dịch trong năm 2025 tại Hà Nội.

Dự báo về giai đoạn 2026 – 2028,

ông Lê Trọng Hiếu, Giám đốc cấp cao bất động sản công nghiệp và văn phòng CBRE

Việt Nam, cho biết thị

trường văn phòng Hà Nội dự kiến đón nhận thêm khoảng 279.000 m2 NLA dự án hạng

A, tập trung chủ yếu tại khu vực Tây Hồ Tây thuộc khu phía Tây. Tuy nhiên, nguồn

cung dồi dào này sẽ tạo áp lực lên tỷ lệ trống, buộc các chủ nhà phải áp dụng

chiến lược giá thuê cạnh tranh để duy trì sức hút. Bên cạnh yếu tố chi phí, khả

năng kết nối của mạng lưới đường sắt đô thị đi qua các dự án trọng điểm cũng sẽ

là lợi thế lớn, hỗ trợ việc di chuyển của nhân sự và gia tăng giá trị cho tòa

nhà.

Từ phía

khách thuê, dù ngân sách vẫn là ưu tiên hàng đầu khi dịch chuyển văn phòng, nhưng

các doanh nghiệp đang chú trọng hơn đến trải nghiệm nhân viên, nhằm cải thiện

hiệu suất làm việc. Để thích nghi với nhu cầu này, ông Hiếu lưu ý “Chủ nhà cần

tích hợp thêm các tiện ích như dịch vụ ẩm thực, khu vực chăm sóc sức khỏe…. tại

không gian công cộng để tăng tính kết nối. Đồng thời việc cải tạo, nâng cấp những

dự án cũ hướng tới các tòa nhà thông minh, phát triển bền vững cũng là cần thiết

để đảm bảo tài sản luôn hiện đại”.

Theo đại diện CBRE

Việt Nam, thị trường văn phòng Hà Nội thời gian tới vẫn chịu tác động bởi các yếu

tố vĩ mô, qua đó có thể xuất hiện những giai đoạn chững lại mang tính thăm dò. Mặt

khác, quá trình sáp nhập tỉnh, thành dự kiến sẽ kéo theo nhu cầu dịch chuyển

văn phòng về các đô thị trung tâm, vừa mở ra những cơ hội mới cho thị trường,

song đồng thời lại đặt ra thêm biến số mà nhà đầu tư cần thận trọng cân nhắc.

-Hoàng Bách

Nguồn tin: https://vneconomy.vn/thi-truong-van-phong-ha-noi-giu-nhip-on-dinh-nhung-doanh-nghiep-van-de-dat.htm