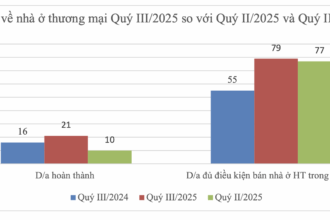

Sở hữu căn nhà – nơi an cư để lập nghiệp và xây dựng tương lai luôn là mục tiêu quan trọng của nhiều người trẻ Việt Nam. Tuy nhiên, giá bất động sản liên tục tăng nhanh hơn mức thu nhập, khiến giấc mơ này ngày càng khó khăn.

Nhưng hiện tại, cơ hội mua nhà đã trở nên rõ ràng hơn bao giờ hết. Nhờ định hướng chính sách của Chính phủ và Ngân hàng Nhà nước, sự vào cuộc mạnh mẽ của nhiều ngân hàng thương mại, người trẻ đang có trong tay những lựa chọn tài chính linh hoạt.

NGÂN HÀNG VÀO CUỘC QUYẾT LIỆT

Theo bà Hà Thu Giang, Vụ trưởng Vụ Tín dụng các ngành kinh tế thuộc Ngân hàng Nhà nước Việt Nam, phát triển nhà ở nói chung và nhà ở cho người thu nhập thấp nói riêng là chủ trương lớn của Đảng và Nhà nước. Trong tình hình mới, đây là nhiệm vụ mà cả hệ thống chính trị cần ưu tiên, với mục tiêu đến năm 2030 hoàn thành 1 triệu căn nhà ở xã hội. Trên cơ sở đó, ngành ngân hàng cũng thực hiện nhiều phương án hỗ trợ về vốn tín dụng, đồng bộ cùng các giải pháp khác giúp người trẻ có nhà ở.

Cụ thể, Ngân hàng Nhà nước đã hoàn thiện các văn bản pháp lý như ban hành Thông tư 22 sửa đổi Thông tư 41 quy định đảm bảo tỷ lệ an toàn áp dụng cho khoản vay từ 20-50%, tạo điều kiện tài chính tín dụng có dư địa cho đối tượng có nhu cầu. Mặt khác, triển khai thực hiện Nghị quyết 33 của Chính phủ về một số giải pháp tháo gỡ và thúc đẩy thị trường bất động sản phát triển an toàn, lành mạnh, bền vững, Ngân hàng Nhà nước phối hợp chặt chẽ với Bộ Xây dựng theo những dõi khó khăn vướng mắc để kịp thời tháo gỡ.

Ngoài ra, bà Giang cho biết hiện nay, có 9 ngân hàng đang tham gia gói tín dụng 145.000 tỷ đồng, lãi suất thấp hơn 1,5%-2% lãi suất bình thường. Theo cập nhật mức lãi suất cho vay mới nhất là 5,9%/năm, dự kiến lãi suất sẽ giảm cùng xu hướng mặt bằng chung. Đặc biệt với người trẻ dưới 35 tuổi, Ngân hàng Nhà nước còn xây dựng gói lãi suất ưu đãi, 5 năm đầu thấp hơn 2%, 10 năm thấp hơn 1% so với lãi suất bình quân trung dài hạn của nhóm ngân hàng lớn.

“Đây là chương trình quan trọng nên ngay từ khi triển khai, Ngân hàng Nhà nước quyết tâm phối hợp chặt chẽ với địa phương và 15 chi nhánh ngân hàng nhà nước tại các khu vực, làm việc với từng chủ đầu tư để triển khai từng dự án và tháo gỡ vướng mắc theo chủ trương của Chính phủ. Qua theo dõi, kết quả cho thấy được cải thiện rất nhiều, khi tất cả cùng “xắn tay” phối hợp”, bà Giang thông tin.

Theo bà Đặng Thu Thủy, Phó trưởng Ban khách hàng cá nhân Agribank, thế hệ trẻ đã và đang là nguồn lao động lớn cho Việt Nam, tạo điều kiện giúp họ được mua nhà là hết sức cần thiết. Thực hiện chỉ đạo Thủ tướng Chính phủ, Ngân hàng Nhà nước, ngân hàng Agribank cũng triển khai nhiều gói tín dụng với lãi suất ưu đãi, thủ tục đơn giản, điều kiện vay vốn linh hoạt…

Trong đó, đơn vị đã triển khai Chương trình cho vay ưu đãi mua nhà ở xã hội dành riêng cho khách hàng cá nhân là người trẻ dưới 35 tuổi. Chương trình thực hiện từ ngày 30/5/2025 đến hết ngày 31/12/2030 với quy mô 10.000 tỷ đồng, kéo dài hết năm 2030. Khách hàng được hưởng lãi suất ưu đãi 6,1%/năm, kỳ hạn vay 15 năm, tài sản đảm bảo linh hoạt (có thể dùng chính căn hộ mua làm tài sản thế chấp), mức cho vay lên đến 100% nhu cầu vốn, thủ tục đơn giản.

“Sản phẩm cho vay này sẽ giúp các bạn trẻ có thu nhập trung bình – thấp được sở hữu nhà ở, tăng khả năng phát triển thu nhập trong tương lai, tăng động lực phát triển sự nghiệp và ổn định cuộc sống lâu dài tại đô thị”, bà Thủy chia sẻ.

Song hành cùng chương trình này, Agribank còn áp dụng hai gói tín dụng khác. Thứ nhất là gói vay ưu đãi theo Nghị quyết 33/2023 của Chính phủ dành cho dự án nhà ở xã hội, nhà ở công nhân, cải tạo chung cư cũ với quy mô 30.000 tỷ đồng, lãi suất 6,1%/năm trong 5 năm.

Đại diện Agribank cho biết tính đến nay, Agribank cho 7 chủ đầu tư và 312 khách hàng là người mua nhà vay, với tổng số tiền giải ngân lũy kế từ đầu chương trình gần 1.300 tỷ đồng.

Thứ hai, từ tháng 4/2025, Agribank triển khai gói vay mua nhà ở thương mại dành cho công chức, viên chức, người lao động dưới 35 tuổi có quy mô 10.000 tỷ đồng. Lãi suất ưu đãi từ 5,5%/năm cố định trong 3 năm đầu. Thời gian vay tối đa 40 năm, ân hạn gốc đến 60 tháng, kèm một số ưu đãi về phí dịch vụ ngân hàng. Đặc biệt, nếu vợ chồng đồng vay vốn, chỉ cần một người dưới 35 tuổi vẫn được vay gói tín dụng ưu đãi này. Đến nay, doanh số cho vay của gói đạt 1.600 tỷ đồng với 710 khách hàng trẻ tuổi vay vốn.

CÔNG CỤ GIÚP NGƯỜI VAY QUẢN LÝ TÀI CHÍNH TỐT

Luật sư Trương Anh Tuấn, Trưởng Ban Pháp chế Hiệp hội Bất động sản Việt Nam, cho rằng người dưới 30 tuổi phần lớn chưa tích lũy về kiến thức xã hội vẫn phải tiếp tục học tập trong cuộc sống. Còn người trên 40, 50 tuổi thường đã có nhà hoặc điều kiện tốt hơn để tiếp cận thị trường nhà ở. Mốc 35 là điểm “giao thoa” giữa nhu cầu ổn định gia đình, sự cần thiết về nhà ở rất lớn nhưng khả năng tài chính thấp. Do đó, ưu tiên hỗ trợ là hợp lý.

Theo Chuyên gia kinh tế Vũ Đình Ánh, việc ngân hàng đồng hành, hỗ trợ tích cực người vay mang ý nghĩa vô cùng to lớn. Tuy nhiên, trước tình hình giá nhà leo thang trong khi thu nhập của nhiều người trẻ còn hạn chế, giải pháp đòn bẩy tài chính nói chung trở nên phổ biến, nhưng cần sử dụng hiệu quả, tránh biến thành “vòng xoáy nợ nần”. Vì vậy, chuyên gia lưu đến 3 “điểm tựa”.

Thứ nhất, khả năng giá bất động sản giảm sâu rất thấp, do đó, điều quan trọng hơn cả là hãy lựa chọn một căn nhà phù hợp nhu cầu và năng lực của bản thân.

Thứ hai, không ít người từng nghe đến chuyện đi vay nóng, vay xã hội đen hay tín dụng đen để mua nhà, song vẫn có trường hợp buộc phải vay “nóng” rồi không trả được đã gây ra nhiều hệ lụy, nên lựa chọn đối tác tài chính bài bản, phù hợp cần nghiên cứu kĩ lưỡng. Hơn nữa, khi làm việc với các tổ chức tài chính phải xem xét cẩn thận hợp đồng có điều khoản gia hạn hay không? Nếu không trả kịp thì chuyện gì xảy ra? Điều gì đến nếu đột nhiên xuất hiện biến cố bởi điều này có thể khiến người vay bất chấp xoay xở bằng mọi cách…

Thứ ba, lựa chọn phương án tài chính hợp lý là một kỹ năng sống còn. “Các bạn trẻ cần quản lý được tài chính cá nhân của mình, phải nhìn lại lựa chọn của chính mình trước khi quyết định sử dụng đòn bẩy tài chính. Tuyệt đối không chủ quan! Thậm chí cần nhờ cả cố vấn để đưa ra lời khuyên cho trường hợp của chính mình”, ông Ánh nói.

Nguồn tin: https://vneconomy.vn/hanh-trinh-an-cu-khong-con-qua-xa-voi.htm