Qua khảo sát và phân tích thị trường, công ty Quản lý đầu tư bất động sản Jones Lang Lasalle (JLL) dự báo tháng 8–9/2026 có thể là khoảng thời gian sôi động đối với MA Việt Nam khi doanh nghiệp đã tích lũy đủ nguồn lực; điều kiện khảo sát thực địa thuận lợi và tiến độ giải ngân cuối năm được đẩy nhanh; tâm lý thị trường cũng được củng cố…

Báo cáo mới nhất của JLL cho biết trong 2025, thị trường mua bán sáp nhập (MA)

bất động sản tại Việt Nam đã ghi

nhận sự cải thiện rõ rệt với

tổng giá trị giao dịch xấp xỉ 2,5 tỷ USD. Diễn biến này phản ánh tiến triển

trong quy trình pháp lý và quy hoạch, cùng với sự phối hợp hiệu quả hơn giữa

các bên trên thị trường.

BA YẾU TỐ NÂNG ĐỠ DÒNG VỐN MA VÀO LOGISTICS

Dòng vốn tiếp tục ưu tiên các dự án có pháp lý rõ

ràng, quỹ đất đã được phê duyệt quy hoạch và lộ trình triển khai xác định. Nhà đầu tư

trong nước dẫn dắt về tần suất ở các giao dịch quy mô vừa và nhỏ, trong khi nhà

đầu tư nước ngoài tập trung vào tài sản chiến lược thuộc các phân khúc đô thị

tích hợp, nhà ở cao cấp và bất động sản công nghiệp.

Trong nhóm

bất động sản công nghiệp, logistics tiếp tục là động lực chính của hoạt động

MA, phù hợp với xu hướng dịch chuyển ra các khu vực vệ tinh. Ở miền Nam,

các dự án hạ tầng như sân bay Long Thành, Vành đai 3, metro số 2 và cầu Phú Mỹ

2 đang mở rộng năng lực phát triển các trung tâm logistics quy mô lớn. Ở miền Bắc,

năng lực kết nối liên tỉnh được củng cố thông qua Vành đai 4 vùng Thủ đô, các

đoạn tuyến cao tốc Bắc – Nam phía Đông kết nối Ninh Bình – Hải Phòng – Quảng

Ninh cùng các dự án tăng cường tiếp cận cảng Lạch Huyện và các trục cao tốc trọng

yếu, qua đó, cải thiện liên kết chuỗi cung ứng giữa các cực công nghiệp.

Theo

JLL, có ba yếu tố đang nâng đỡ dòng vốn MA vào logistics tại Việt Nam, bao gồm: Nhu

cầu tiếp tục tăng từ thương mại điện tử và ngành phân phối đặt ra yêu cầu cao

hơn đối với kho bãi hiện đại và trung tâm xử lý hàng hóa; Chi phí đất tại các khu công nghiệp

hình thành lâu năm tăng, trong khi mô hình kho vận hiện đại đòi hỏi quỹ đất lớn,

dẫn đến xu hướng dịch chuyển ra khu vực vệ tinh; Tiêu chuẩn vận hành ngày càng cao về

công nghệ, tự động hóa và thực hành ESG thúc đẩy nâng cấp chất lượng tài sản và

tái cơ cấu danh mục.

LOGISTICS TIẾP TỤC LÀ ĐỘNG LỰC DẪN DẮT MA TẠI CÁC ĐÔ THỊ VỆ TINH

“Thị trường công nghiệp Việt Nam đang chuyển

sang giai đoạn phát triển nguồn cung chất lượng hơn, trong đó các dịch vụ quản

lý – vận hành chuyên nghiệp và hệ sinh thái hỗ trợ trở thành các yếu tố then chốt.

Xu hướng này sẽ khiến phân khúc logistics tiếp tục là động lực quan trọng dẫn dắt

hoạt động MA tại các đô thị vệ tinh trong năm 2026. Giai đoạn 2026–2030, thị trường được

kỳ vọng tiếp tục cạnh tranh dựa trên chất lượng sản phẩm và dịch vụ”, nội dung báo cáo của JLL cho biết.

“MA

nhiều khả năng duy trì vai trò tích cực trong tái cấu trúc danh mục và nâng cao

chất lượng nguồn cung, trong khi giá thuê đất khu công nghiệp dự báo tăng trưởng

5–6% mỗi năm. Với nền tảng vĩ mô ổn định, hạ tầng kết nối tiếp tục được cải thiện

và dòng vốn FDI duy trì tích cực, logistics được định vị là một trong những

phân khúc cốt lõi của bất động sản công nghiệp Việt Nam trong giai đoạn tới”, ông Tạ Mỹ Bách, Giám đốc Thị trường

Vốn JLL Việt Nam, nhận định.

Song để tạo

bước tiến trong thu hút đầu tư nước ngoài và thúc đẩy thị trường MA năm

2026, ông Bách cho rằng Việt Nam cần tập trung giải quyết đồng bộ ba nhóm thách thức về pháp

lý.

Trước hết

là sự không thống nhất trong triển khai chính sách giữa các địa phương, dẫn đến

tình trạng “cùng luật, khác cách hiểu”, đặc biệt gây khó khăn cho các dự án

logistics trải dài qua nhiều tỉnh.

Kế đến là

hiệu quả xử lý hành chính và mức độ minh bạch, khi không ít dự án có tiềm năng

vẫn kéo dài do chờ văn bản hướng dẫn hoặc sự phối hợp chưa nhịp nhàng giữa các

cơ quan về đất đai, quy hoạch, môi trường và giao thông; việc áp dụng cơ chế “một

cửa điện tử” với cam kết thời gian xử lý cụ thể có thể cải thiện rõ rệt tiến độ.

Cuối cùng là nhu cầu hoàn thiện khung pháp lý

MA, bao gồm quy định về chuyển nhượng vốn, quyền sử dụng đất trong dự án

liên doanh và cơ chế giải quyết tranh chấp; đơn giản hóa thủ tục và rút ngắn thời

gian phê duyệt sẽ tạo điều kiện thuận lợi hơn cho các thương vụ quy mô lớn.

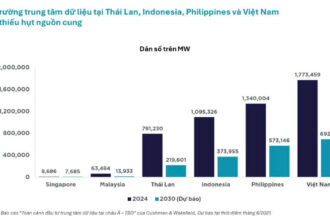

Tính đến quý 4/2025,

nhà

xưởng xây sẵn ở các tỉnh trọng điểm tại miền Bắc, miền Nam lần lượt đạt 4.067.000 m2 và 5.720.000 m2; nguồn cung nhà kho xây sẵn đạt lần lượt 2.043.000 m2 và 2.410.000 m2 . Tỷ lệ lấp đầy trung bình duy trì

trên 80%, với giá chào thuê gộp trung bình khoảng 5 USD/m2/tháng. Miền Bắc dẫn

đầu về nguồn cung mới trong năm 2025 và được kỳ vọng tăng trưởng mạnh trong năm

2026 với sự tham gia tích cực của các chủ đầu tư lớn trên thị trường.

Nguồn: Báo cáo

của JLL về quy

mô thị trường logistics tại Việt Nam

-Phan Nam

Nguồn tin: https://vneconomy.vn/du-bao-ma-vao-logistics-tai-viet-nam-se-soi-dong-vao-cuoi-quy-32026.htm