Các dòng vốn trên thị trường bất động sản đang ghi nhận những tín hiệu đáng chú ý, phản ánh bức tranh phục hồi nhưng theo hướng phân hóa và thận trọng. Từ tín dụng ngân hàng, trái phiếu doanh nghiệp đến dòng vốn FDI, dù đã cải thiện nhưng vẫn chưa đồng đều…

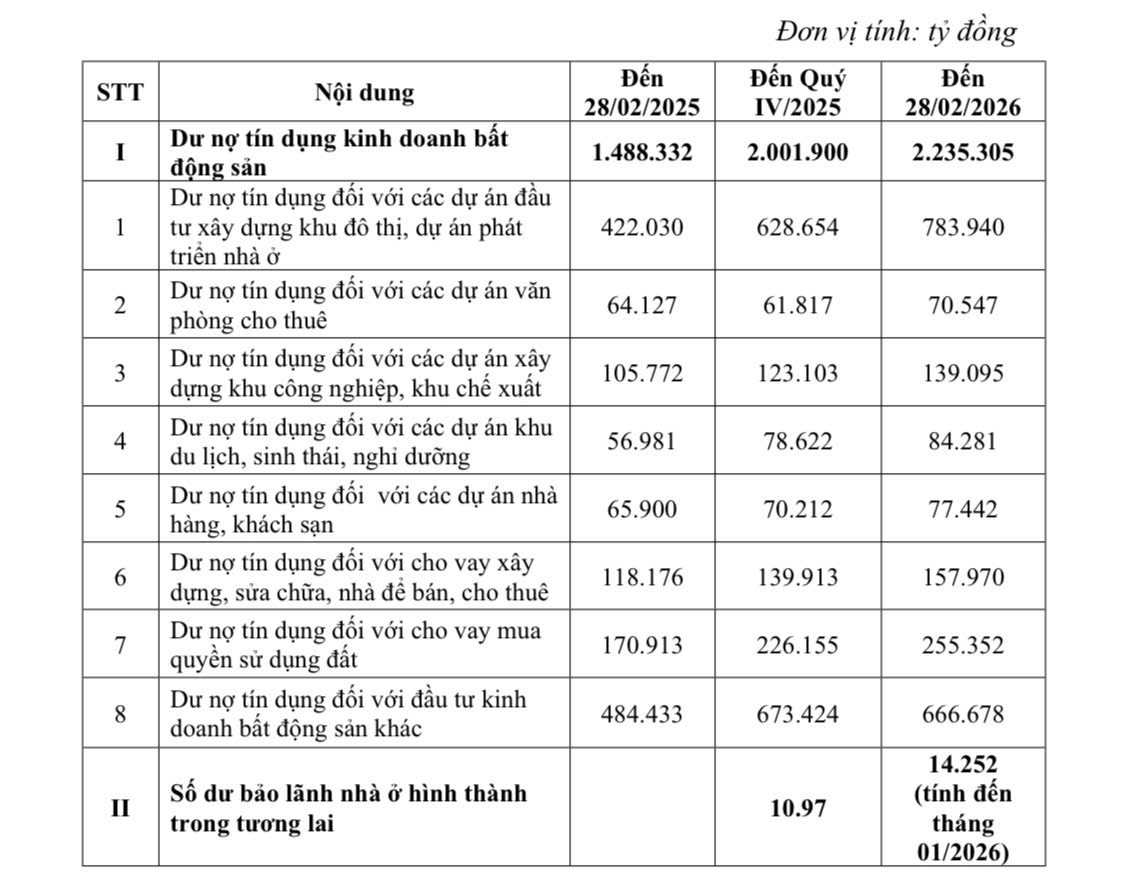

Báo cáo về tình hình nhà ở và thị trường bất động sản quý 1/2026, Bộ Xây dựng cho biết theo số liệu của Ngân hàng Nhà nước Việt Nam, tính đến 28/2/2026, dư nợ tín dụng đối với hoạt động kinh doanh bất động sản đạt 2.235.305 tỷ đồng, tăng 11,7% so với quý 4/2025 và tăng 43% so với cùng kỳ năm ngoái.

THỊ TRƯỜNG TRÁI PHIẾU DOANH NGHIỆP DUY TRÌ Ở MỨC THẤP

Đáng chú ý, nguồn vốn này tập

trung vào các dự án đầu tư xây dựng khu đô thị, dự án phát triển nhà ở, với tỷ

trọng vốn đạt 35% so với tổng dư nợ tín dụng kinh doanh bất động sản, tăng

24,1% so với quý 4/2025. Trong khi đó, các phân khúc khác như khu công nghiệp,

nghỉ dưỡng và quyền sử dụng đất cũng ghi nhận tăng trưởng tín dụng nhưng tốc độ

thấp hơn.

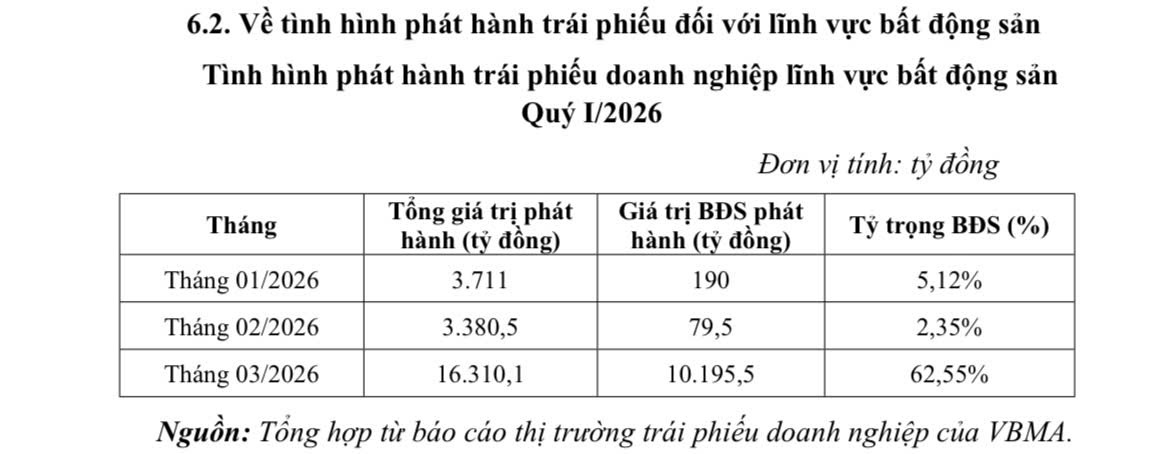

Ở kênh trái phiếu doanh nghiệp, thị

trường trong hai tháng đầu năm 2026 vẫn duy trì ở mức thấp, với tổng giá trị

phát hành chỉ khoảng 3.000–4.000 tỷ đồng/tháng. Đặc biệt, nhóm ngành bất động sản

phát hành khá hạn chế, lần lượt đạt 190 tỷ đồng (5,12%) trong tháng 1 và 79,5 tỷ

đồng (2,35%) trong tháng 2. Dù vậy, sang tháng 3/2026, thị trường đã tăng mạnh lên

16.310,1 tỷ đồng, trong đó bất động sản chiếm 10.195,5 tỷ đồng (62,51%).

“Thị trường có dấu hiệu phục hồi song

chưa bền vững, khi sự cải thiện chủ yếu đến từ giao dịch nhỏ lẻ; nhóm ngành bất

động sản vẫn thận trọng và chưa thực sự khơi thông trở lại, đặc biệt đối với những

doanh nghiệp có mức độ rủi ro tín dụng cao hơn so với các ngành khác”, Bộ Xây dựng

nhận định.

Bên cạnh đó, hai tháng đầu năm 2026, dòng vốn FDI vào Việt Nam tiếp tục duy trì xu hướng ổn định, với quy mô đăng ký và giải ngân chưa ghi nhận biến động lớn. Nguyên nhân chủ yếu do yếu tố mùa vụ đầu năm và thời gian hoàn thiện thủ tục đầu tư theo quy định. Nhìn chung, dòng vốn FDI vẫn thể hiện sự tin tưởng của nhà đầu tư nước ngoài đối với môi trường đầu tư, kinh doanh tại Việt Nam.

Sang tháng 3/2026, dòng vốn FDI

ghi nhận sự gia tăng rõ rệt, với vốn đăng ký đạt khoảng 15,2 tỷ USD, tăng 42,9%

so với cùng kỳ năm 2025, vốn giải ngân đạt 5,4 tỷ USD. Đáng chú ý, sau 3 tháng

tỷ trọng FDI vào lĩnh vực bất động sản đạt 7,2%, tương ứng 389,5 triệu USD,

trong tổng số vốn FDI thực hiện, cho thấy tín hiệu cải thiện bước đầu của dòng

vốn vào lĩnh vực này.

DOANH NGHIỆP CẦN TÁI CẤU TRÚC DANH MỤC SẢN PHẨM

Theo Hội Môi giới bất động sản Việt

Nam, trong bối cảnh thị trường phân hóa mạnh và dòng vốn ngày càng mang tính chọn

lọc, lợi thế đang nghiêng về các chủ đầu tư có nền tảng tài chính vững, pháp lý

minh bạch và chiến lược phát triển dài hạn. Do đó, việc ưu tiên hoàn thiện pháp

lý, đồng thời nâng cao tính minh bạch trong quá trình triển khai dự án trở

thành yếu tố then chốt nhằm củng cố niềm tin thị trường. Mặt khác, doanh nghiệp

cần tái cấu trúc danh mục sản phẩm theo hướng đề cao giá trị sử dụng thực, khả

năng khai thác dòng tiền cũng như đáp ứng nhu cầu ở thực ngày càng rõ nét.

Đối với nhóm chủ đầu tư nhỏ và vừa hoặc các đơn vị mới gia nhập thị trường, yêu cầu đặt ra không chỉ dừng ở việc bảo

đảm pháp lý, mà còn phải xây dựng định vị sản phẩm rõ ràng, tránh cạnh tranh

đơn thuần về giá. Đặc biệt, việc gia tăng đầu tư vào thiết kế, hệ thống tiện

ích, trải nghiệm sống hoặc mô hình vận hành cũng góp phần tạo ra sự khác biệt

cho sản phẩm.

Các doanh nghiệp nên tập trung

nghiên cứu vào những phân khúc ngách, hoặc thị trường địa phương còn dư địa tăng

trưởng, thay vì đối đầu trực tiếp với những dự án quy mô lớn. Đồng thời, chủ động

hợp tác với đối tác có tiềm lực tài chính, hoặc kinh nghiệm phát triển là hướng

đi cần thiết để nâng cao năng lực cạnh tranh trong bối cảnh mới.

Tiếp nối các đánh giá trên, bà Đỗ

Thị Thu Hằng, Giám đốc Cấp cao, Bộ phận Tư vấn Nghiên cứu Savills Hà Nội,

khẳng định thị trường đang bước vào một giai đoạn thanh lọc mạnh mẽ và sâu rộng.

Việc tiếp cận nguồn vốn từ ngân hàng đến các quỹ và những nguồn khác đều được

xem xét kỹ lưỡng hơn.

Theo bà Hằng, chỉ những doanh

nghiệp có nền tảng vững chắc, khả năng quản trị dòng tiền tốt và chiến lược

phát triển phù hợp mới đủ lực để triển khai dự án và đưa ra giải pháp hỗ trợ khách

hàng. Quá trình này tất yếu sẽ đào thải những đơn vị yếu kém và giữ lại những

đơn vị có năng lực.

“Trong bối cảnh dòng tiền thắt chặt,

sự phân hóa giữa những nhóm doanh nghiệp trên thị trường trở nên rõ rệt hơn bao

giờ hết. Tâm lý “chọn mặt gửi vàng” khiến người mua ngày càng dồn sự chú ý vào

nhóm chủ đầu tư có tiềm lực và uy tín vững chắc. Trong khi những doanh nghiệp mạnh

tận dụng các thương vụ mua bán, sáp nhập để bứt phá thị phần, những đơn vị yếu

thế do lạm dụng đòn bẩy tài chính lại rơi vào vòng xoáy đình trệ. Đối với nhóm

doanh nghiệp này, việc tái cấu trúc quyết liệt hoặc chấp nhận rời bỏ cuộc chơi

là những kịch bản khó tránh khỏi khi nguồn cung vốn mới ngày càng trở nên xa xỉ”,

đại diện Savills lưu ý.

-Thanh Xuân

Nguồn tin: https://vneconomy.vn/dong-tien-vao-bat-dong-san-cai-thien-nhung-van-con-than-trong.htm