Bất động sản tại Đà Nẵng và các tỉnh lân cận trong quý 2/2024 với nguồn cung sản phẩm (nhà ở, đất nền, căn hộ, loại hình nghỉ dưỡng) phần lớn đến từ hàng tồn kho của những dự án cũ, thị trường chưa ghi nhận sự ra hàng sôi động ở các dự án mới.

NGUỒN CUNG CHỦ YẾU TỪ HÀNG TỒN KHO

DKRA Consulting ghi nhận trong quý 2/2024 ở phân khúc đất nền có 11 dự án sơ cấp được giới thiệu ra thị trường, với khoảng 1,039 nền, tăng 27% so với quý trước. Quảng Nam tiếp tục là địa phương dẫn dắt nguồn cung khi chiếm 80% tổng nguồn cung sơ cấp. Tỷ lệ tiêu thụ chỉ đạt 8% trên tổng cung sơ cấp (tương ứng 85 nền), giảm khoảng 41% so với 3 tháng đầu năm nay. Các giao dịch phát sinh chủ yếu ở mức giá trung bình 51,2 triệu đồng/m2 tại Đà Nẵng và 19,5 triệu đồng/m2 tại Quảng Nam.

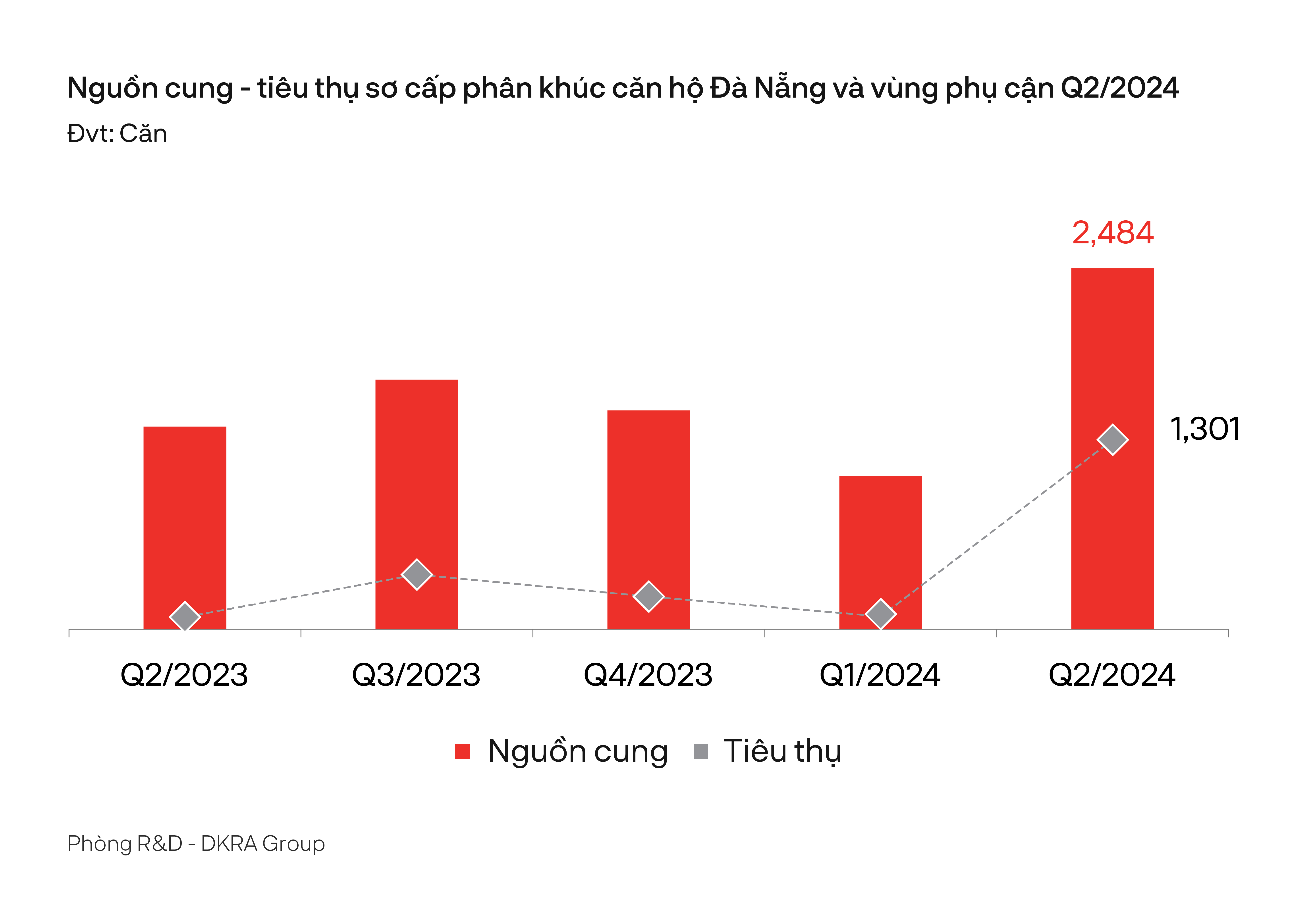

Phân khúc căn hộ với nguồn cung sơ cấp tăng 2,5 lần so với cùng kỳ năm trước với 16 dự án, cung ứng ra thị trường 2.484 căn hộ, tập trung chủ yếu ở quận Sơn Trà, thuộc Đà Nẵng. Tỷ lệ tiêu thụ sơ cấp đạt 52% trên tổng nguồn cung sơ cấp, tương đương 1.301 căn. Mặt bằng giá bán sơ cấp ghi nhận không có nhiều biến động so với 3 tháng đầu năm nay.

Phân khúc nhà phố/biệt thự có nguồn cung sơ cấp giảm 2% so với cùng kỳ năm trước, phần lớn đến từ lượng hàng tồn kho của những dự án cũ. Cụ thể, có 709 căn đến từ 11 dự án mở bán, tập trung chủ yếu tại Thừa Thiên – Huế và Đà Nẵng. Tỷ lệ tiêu thụ đạt 9% (khoảng 61 căn), tăng 79% so với cùng kỳ năm trước. Lượng giao dịch tập trung ở những dự án có giá bán dưới 10 tỷ đồng/căn. Giá bán thứ cấp ghi nhận mức giảm 4 – 8% so với giai đoạn cuối năm 2023.

Loại hình bất động sản nghỉ dưỡng cũng ghi nhận nguồn cung ở mức thấp so với cùng kỳ và phần lớn đến từ lượng hàng tồn kho của những dự án đã mở bán trước đó.

Cụ thể, biệt thự nghỉ dưỡng, nguồn cung sơ cấp giảm 3% khi chỉ có 09 dự án mở bán với 234 căn. Tỷ lệ tiêu thụ chỉ xấp xỉ 1%. Mặt bằng giá sơ cấp không biến động so với cùng kỳ năm trước và vẫn neo ở mức cao.

Nhà phố/shophouse nghỉ dưỡng không có dự án mới, cũng như không phát sinh tiêu thụ. Mặt bằng giá bán sơ cấp không có nhiều biến động so với cùng kỳ, mức giá chào bán hiện tại dao động từ 7,1 – 16,3 tỷ đồng/căn. Thị trường thứ cấp tiếp tục duy trì tình trạng ảm đạm.

Riêng phân khúc condotel trong quý 2/2024, nguồn cung sơ cấp tăng nhẹ 2% so với cùng kỳ, đến từ 08 dự án mở bán với 677 căn. Quảng Nam và Đà Nẵng tiếp tục là những địa phương dẫn dắt thị trường khi chiếm đến 93% tổng nguồn cung sơ cấp trong quý. Tuy nhiên, sức cầu thị trường vẫn ở mức thấp. Mặt bằng giá sơ cấp đi ngang.

TRÔNG CHỜ SỰ SÔI ĐỘNG CỦA DU LỊCH

DKRA Consulting dự báo nguồn cung mới tại các phân khúc đất nền, nhà phố/biệt thự, căn hộ, bất động sản nghỉ dưỡng đều duy trì tình trạng khan hiếm nguồn cung mới. Nguồn cung đất nền tăng nhẹ tại Đà Nẵng, Quảng Nam, nguồn cung căn hộ tập trung tại Đà Nẵng. Thanh khoản và giá sơ cấp của các loại hình này cũng không có biến động trong ngắn hạn. Riêng nguồn cung căn hộ mới, đất nền sẽ tập trung mở bán tại Đà Nẵng, trong khi Quảng Nam và Thừa Thiên – Huế tiếp tục duy trì tình trạng khan hiếm.

Với bất động sản nghỉ dưỡng, nguồn cung mới có khả năng tiếp tục vắng bóng dự án mới, thanh khoản vẫn còn khó khăn. Mặt bằng giá sơ cấp duy trì ổn định và không có biến động nhiều.

Mặc dù các phân khúc bất động sản tại Đà Nẵng chưa có sự bứt phá trong ngắn hạn, nhưng ghi nhận từ khảo sát của Batdongsan.com.vn tại khu vực này thời gian qua thì nhiều nhà đầu tư đang gia tăng mua căn hộ tại đây. Ông Hà Nghiệm, Giám đốc chi nhánh Đà Nẵng của Batdongsan.com.vn, cho rằng người mua và nhà đầu tư kỳ vọng dòng tiền cho thuê đến từ sự tăng trưởng du lịch của Đà Nẵng.

Theo bà Trương Thị Hồng Hạnh, Giám đốc Sở Du lịch Đà Nẵng, năm 2024, địa phương đặt mục tiêu thu hút khoảng 8,4 triệu lượt khách so với gần 09 triệu lượt khách giai đoạn trước dịch Covid-19 ở năm 2019. Định hướng phát triển mà thành phố hướng đến chính là chất lượng cao ở tất cả các loại hình sản phẩm/dịch vụ phục vụ du lịch, ưu tiên phân khúc cao cấp, siêu sang, với kế hoạch quảng bá quốc tế, bài bản dành cho mỗi thị trường khách đặc thù.

Nhiều chuyên gia cũng nhận định nền kinh tế Việt Nam đang tăng trưởng và Đà Nẵng và các tỉnh lân cận đang trở thành điểm đến hấp dẫn đối với các doanh nghiệp, nhà đầu tư khi môi trường đầu tư cởi mở hơn, vị trí địa lý và thiên nhiên có bãi biển rất đẹp, núi đồi đa dạng… Thực tế thời gian qua, Đà Nẵng đón nhận những tín hiệu tích cực khi trở thành điểm hẹn của nhiều nhân vật có sức ảnh hưởng lớn như Bill Gates, các tỷ phú Ấn Độ… cho thấy tiềm năng du lịch của Đà Nẵng, góp phần định vị điểm đến trên bản đồ khu vực và thế giới. Đây là một lợi thế cho việc tăng cường các hợp tác giữa Đà Nẵng và doanh nghiệp quốc tế trong các lĩnh vực như du lịch, bất động sản, phát triển thành phố thông minh, trí tuệ nhân tạo, công nghệ bán dẫn…

“Cùng với việc được thí điểm có cơ chế đặc thù, Đà Nẵng cũng là nơi đầu tiên của Việt Nam thí điểm thành lập Khu thương mại tự do (FTZ) với các ưu đãi về thuế, tín dụng, đất đai… Những lợi thế này sẽ giúp đô thị này được trao cơ hội và lan tỏa ra các tỉnh lân cận”, Bà Đỗ Thu Hằng, Giám đốc Cấp cao, Bộ phận Nghiên cứu & Tư vấn, Savills Hà Nội đánh giá.

Theo TS Nguyễn Văn Đính, Phó Chủ tịch Hiệp hội Bất động sản Việt Nam, nếu so sánh với thành phố gần Việt Nam nhưng lâu đời hơn như Phuket (Thái Lan), dư địa tăng trưởng to lớn của Đà Nẵng và các tỉnh lân cận vẫn còn rất lớn. Hiện tại, các căn hộ có thương hiệu của Phuket có giá trung bình khoảng 200.000 THB (6.100 USD/m2), còn tại Đà Nẵng căn hộ có thương hiệu quốc tế có giá trung bình hơn 4.000 USD/m2. Câu chuyện thành công của Phuket (Thái Lan), một nền kinh tế phụ thuộc vào du lịch và đã phát triển thành một cường quốc bất động sản có thương hiệu, cũng là một thực tế để Đà Nẵng và các tỉnh lân cận tham khảo cho giai đoạn phát triển tới đây.

Nguồn tin: https://vneconomy.vn/bat-dong-san-da-nang-va-cac-tinh-lan-can-trong-cho-su-soi-dong-cua-du-lich.htm