Nghị quyết 68 – NQ/TW của Bộ Chính trị khẳng định vai trò then chốt của khu vực kinh tế tư nhân, trong đó doanh nghiệp nhỏ và vừa (SMEs), là lực lượng nòng cốt. Tuy nhiên, trong bối cảnh nền kinh tế nhiều biến động, sức khỏe tài chính của SMEs rất dễ bị ảnh hưởng và rủi ro kinh doanh gia tăng. Môi trường kinh doanh bất định có thể làm gia tăng các rào cản vốn đã tồn tại dai dẳng hàng chục năm trong việc tiếp cận vốn của SMEs.

“ĐIỂM MÙ” TRONG ĐÁNH GIÁ RỦI RO TÍN DỤNG SMEs

Báo cáo về triển vọng tín dụng SMEs do FiinGroup công bố năm 2025 cho thấy khu vực này chiếm khoảng 95% tổng số doanh nghiệp tại Việt Nam nhưng chỉ đóng góp trực tiếp dưới 20% doanh thu và dưới 10% tổng kim ngạch xuất nhập khẩu.

Một trong những nguyên nhân cốt lõi là khả năng tiếp cận vốn của SMEs còn rất thấp. Chỉ khoảng 9,3% SMEs có thể vay vốn từ ngân hàng, trong khi tỷ lệ này ở doanh nghiệp lớn lên tới 56,1%. Mức chênh lệch đáng kể này phản ánh một “khoảng trống tài chính” rõ rệt, làm hạn chế khả năng duy trì hoạt động và mở rộng quy mô của khu vực SMEs.

Tuy nhiên, trong nền kinh tế thị trường, ngân hàng là một loại hình doanh nghiệp đặc thù, vận hành với mức đòn bẩy tài chính rất cao, khi phần lớn tài sản được tài trợ bằng nguồn vốn huy động từ người dân và doanh nghiệp, thay vì vốn chủ sở hữu. Vì vậy, kiểm soát rủi ro trong hoạt động cho vay không phải là lựa chọn, mà là yêu cầu bắt buộc đối với ngân hàng.

Thực tế này hình thành một bài toán gần như chưa có lời giải trong nhiều thập kỷ: khu vực SMEs thiếu vốn cho sản xuất, khó tiếp cận tín dụng, trong khi ngân hàng lại có xu hướng hạn chế cho vay hoặc áp dụng mức lãi suất cao.

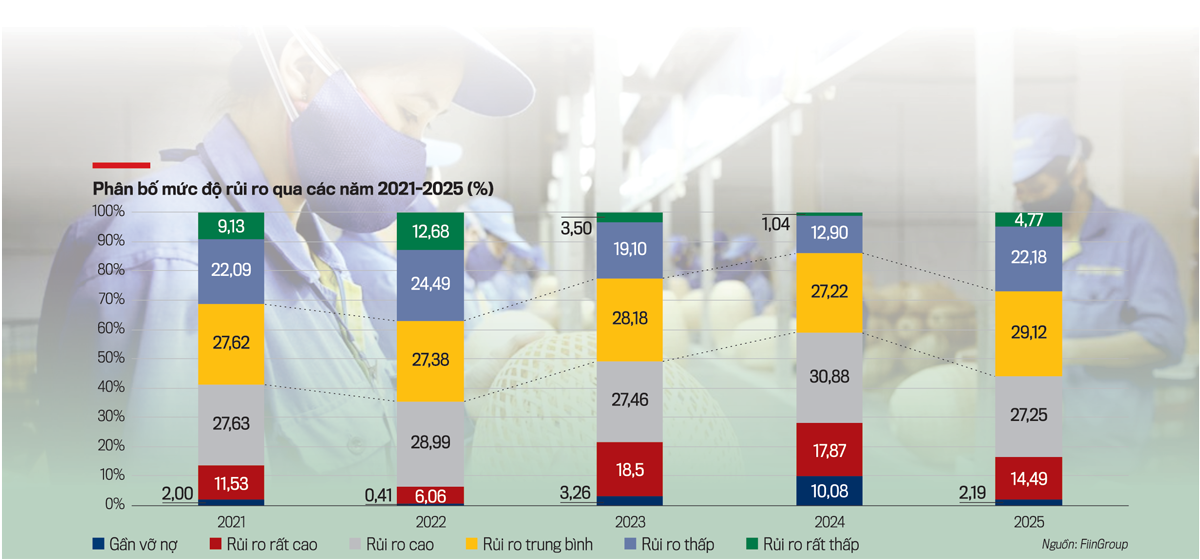

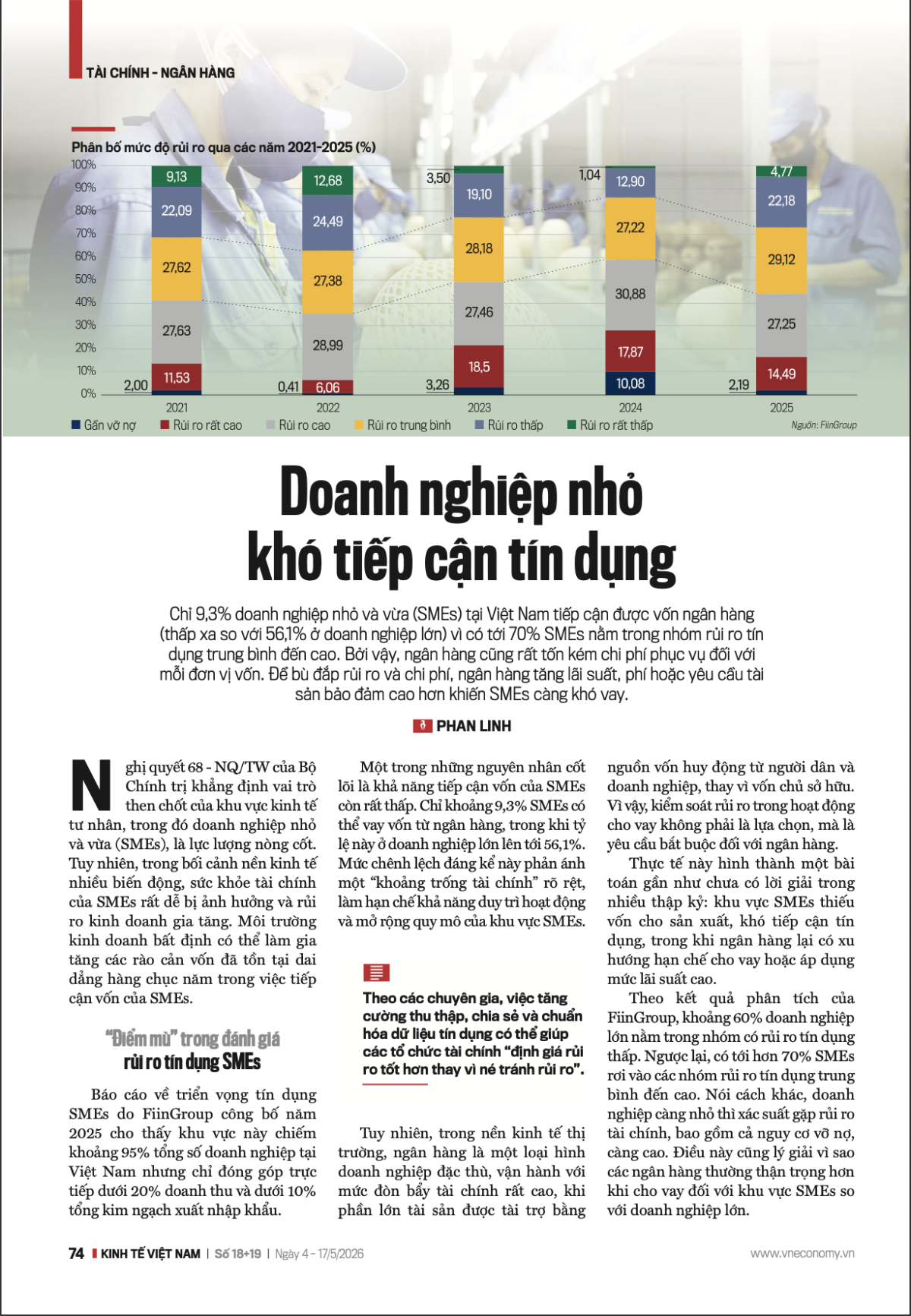

Theo kết quả phân tích của FiinGroup, khoảng 60% doanh nghiệp lớn nằm trong nhóm có rủi ro tín dụng thấp. Ngược lại, có tới hơn 70% SMEs rơi vào các nhóm rủi ro tín dụng trung bình đến cao. Nói cách khác, doanh nghiệp càng nhỏ thì xác suất gặp rủi ro tài chính, bao gồm cả nguy cơ vỡ nợ, càng cao. Điều này cũng lý giải vì sao các ngân hàng thường thận trọng hơn khi cho vay đối với khu vực SMEs so với doanh nghiệp lớn.

Tuy nhiên, đây không chỉ là vấn đề riêng của Việt Nam. Trên phạm vi toàn cầu, khoảng trống vốn đối với khu vực SMEs vẫn ở mức rất lớn.

Theo báo cáo “Boosting SMEs Finance for Growth” (2024) của World Bank, khoảng trống tài chính của các doanh nghiệp siêu nhỏ, nhỏ và vừa tại các nền kinh tế đang phát triển ước tính tương đương khoảng 19% GDP, tức khoảng 5,7 nghìn tỷ USD.

Giới phân tích cho rằng nguyên nhân chính của tình trạng này là do bất cân xứng thông tin và chi phí giao dịch cao.

Về bản chất, bất cân xứng thông tin xảy ra khi bên đi vay biết rõ tình trạng kinh doanh của mình hơn bên cho vay. Với SMEs tại Việt Nam, khoảng cách thông tin này đặc biệt lớn do báo cáo tài chính doanh nghiệp không chuẩn hóa, không được kiểm toán, thậm chí gần đây cơ quan thuế còn cảnh báo về tình trạng 2 sổ kế toán của doanh nghiệp rất phổ biến.

Như vậy, ngân hàng không thể xác định rõ dòng tiền, mức độ ổn định hay rủi ro thực tế của doanh nghiệp nên buộc phải lựa chọn phương án an toàn: từ chối cho vay, yêu cầu tài sản bảo đảm cao hơn, áp dụng lãi suất cao hơn để bù đắp rủi ro tiềm ẩn.

Ngoài ra, cho vay đối với SMEs có chi phí giao dịch cao hơn so với doanh nghiệp lớn, một phần vì quy mô giao dịch nhỏ hơn.

Giám đốc trung tâm xử lý nợ của một ngân hàng thuộc nhóm Big4 cho biết ngân hàng có thể mất gần như cùng một lượng nhân sự và thời gian để xử lý một khoản vay 1 tỷ đồng cho SMEs và một khoản vay 100 tỷ đồng cho doanh nghiệp lớn. Để ra quyết định cho vay, ngân hàng vẫn phải làm gần như cùng một quy trình: thu thập hồ sơ, thẩm định báo cáo tài chính, đánh giá dòng tiền, kiểm tra tài sản bảo đảm, phê duyệt tín dụng, giải ngân, giám sát sau vay và xử lý rủi ro nếu phát sinh. Khi chi phí xử lý được chia trên quy mô khoản vay, khoản vay nhỏ trở nên đắt hơn nhiều. Vì vậy, xét theo lợi nhuận trên mỗi giờ thẩm định hoặc mỗi hồ sơ tín dụng, SMEs kém hấp dẫn hơn.

Giới phân tích cho rằng việc mở rộng tín dụng theo hướng “bơm thêm vốn” đơn thuần khó có thể giải quyết tận gốc vấn đề khoảng trống tài chính đối với SMEs.

Cụ thể, Ngân hàng Thế giới cảnh báo rằng việc cung cấp nguồn vốn ưu đãi “với điều kiện tốt hơn thị trường” cho SMEs có thể “làm suy yếu vai trò của các tổ chức tài chính tư nhân và kìm hãm sự phát triển của thị trường tài chính trong dài hạn”.

“BẪY” TRƯỞNG THÀNH KHI SMEs TRÔNG CHỜ TÍN DỤNG ƯU ĐÃI

Theo các chuyên gia, trọng tâm chính sách cần dịch chuyển từ mở rộng tín dụng sang cải thiện các điều kiện nền tảng của thị trường tài chính.

Một ưu tiên then chốt là phát triển hạ tầng thông tin tín dụng nhằm giảm bất cân xứng thông tin, yếu tố được xem là rào cản lớn nhất trong cho vay SMEs. Việc tăng cường thu thập, chia sẻ và chuẩn hóa dữ liệu tín dụng có thể giúp các tổ chức tài chính “định giá rủi ro tốt hơn thay vì né tránh rủi ro”.

Trên nền tảng đó, ngân hàng số nổi lên như một công cụ quan trọng để khai thác và vận hành hiệu quả hệ thống dữ liệu này. Trong bối cảnh chi phí giao dịch cao đang là rào cản cốt lõi, việc số hóa quy trình và ứng dụng dữ liệu giúp các ngân hàng giảm đáng kể chi phí thẩm định, qua đó mở rộng khả năng tiếp cận tín dụng đối với SMEs.

Thông qua tự động hóa quy trình, số hóa hồ sơ và chấm điểm tín dụng dựa trên dữ liệu, các ngân hàng có thể giảm đáng kể chi phí thẩm định và quản lý các khoản vay nhỏ lẻ vốn gần như không hiệu quả về mặt kinh tế. Điều này, về lý thuyết, cho phép ngân hàng dịch chuyển từ mô hình “chọn lọc khách hàng an toàn” sang “mở rộng phục vụ với chi phí thấp hơn”.

Giám đốc Khối Thông tin doanh nghiệp, FiinGroup.

“Trong bối cảnh tuổi thọ trung bình của SMEs chỉ khoảng 8 năm, các ngân hàng và tổ chức tài chính ưu tiên những doanh nghiệp đã hoạt động đủ lâu, thường từ 5 năm trở lên. Đây là nhóm đã vượt qua giai đoạn khởi nghiệp nhiều biến động, qua đó cho thấy năng lực quản trị và dòng tiền ổn định hơn. Đồng thời, các bên cho vay cũng xem trọng nền tảng tài chính lành mạnh và mức độ tuân thủ, minh bạch tín dụng của SMEs để giảm rủi ro dài hạn.

Về tổng thể, khoảng 65% SMEs đã hoạt động trên 5 năm. Tuy nhiên, trong nhóm chưa tiếp cận được vốn, vẫn có tới 40% doanh nghiệp thuộc phân khúc đã hoạt động trên 5 năm và có mức rủi ro từ trung bình đến thấp, đây được xem là nhóm khách hàng tiềm năng mà các ngân hàng có thể hướng tới.”

Tuy nhiên, nhiều ý kiến nhấn mạnh chuyển đổi số chỉ giải quyết phần “bề mặt” của vấn đề nếu không đi kèm với một nền tảng dữ liệu đủ chất lượng.

Điểm nghẽn thực sự nằm ở chỗ khả năng đánh giá rủi ro của SMEs rất phụ thuộc dữ liệu đầu vào. Nếu dữ liệu không phản ánh đúng thực trạng doanh nghiệp, thiếu đầy đủ về dòng tiền và giao dịch, không được chuẩn hóa, hoặc không được cập nhật kịp thời, thì việc số hóa chỉ làm cho quy trình nhanh hơn chứ không làm cho quyết định tín dụng chính xác hơn. Khi đó, rủi ro mô hình tăng lên, buộc ngân hàng quay lại cách tiếp cận thận trọng như trước.

Nội dung đầy đủ bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 18+19 – 2026 phát hành ngày 09/05/2026. Kính mời Quý độc giả tìm đọc tại đây:

Link: https://premium.vneconomy.vn/dat-mua/an-pham/tap-chi-kinh-te-viet-nam-so-1819-2026.html

Nguồn tin: https://vneconomy.vn/doanh-nghiep-nho-va-vua-kho-tiep-can-tin-dung-vi-diem-mu-du-lieu.htm