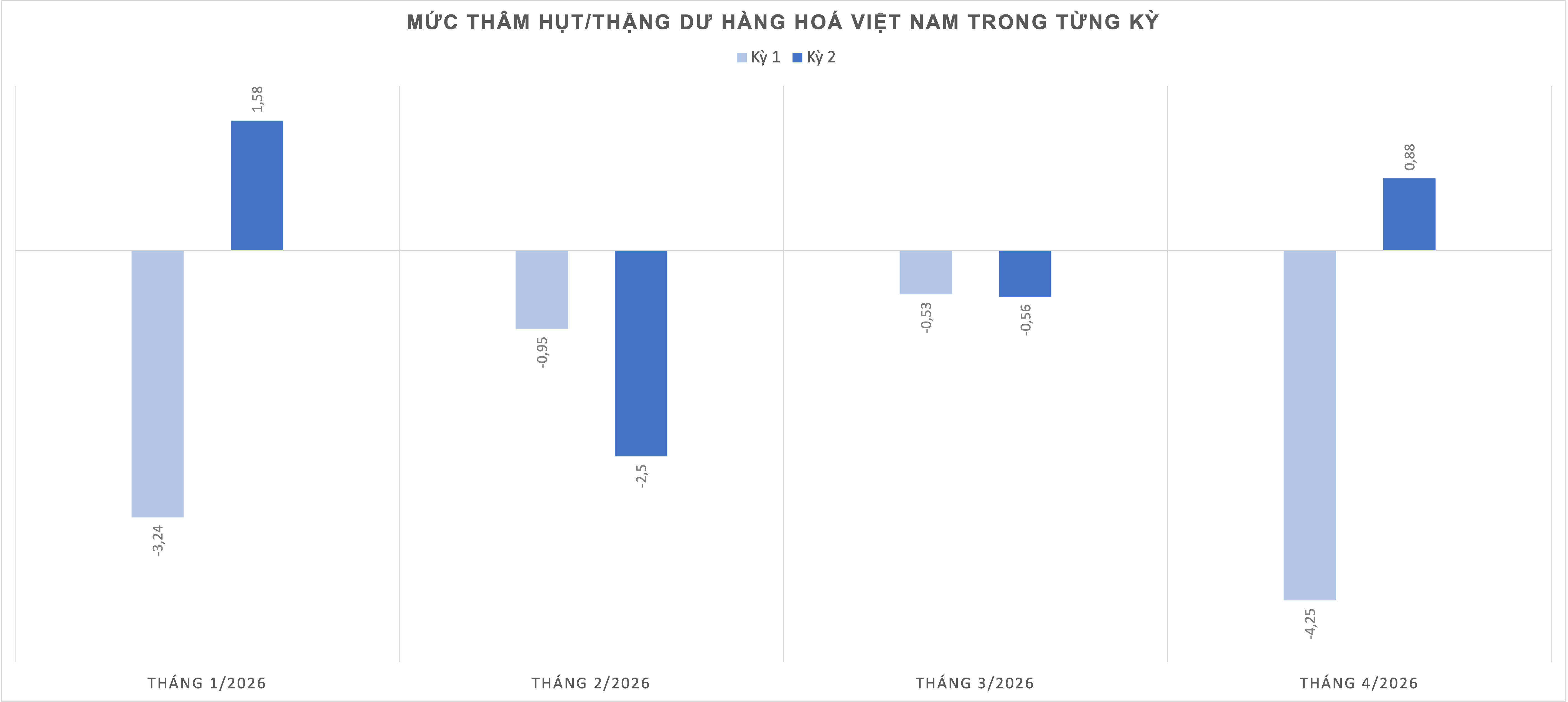

Sau 5 kỳ liên tiếp thâm hụt, cán cân thương mại của Việt Nam đã đảo chiều sang trạng thái thặng dư trong nửa cuối tháng 4/2026 với 87,69 triệu USD. Tuy nhiên, diễn biến này chủ yếu phản ánh sự sụt giảm của nhập khẩu trong ngắn hạn, trong khi áp lực thâm hụt vẫn hiện hữu khi tính chung 4 tháng đầu năm…

Theo báo cáo sơ bộ từ Cục Hải quan, trong nửa

cuối tháng 4/2026 (từ ngày 15–30/4), tổng kim ngạch xuất nhập khẩu hàng hóa của

Việt Nam đạt khoảng 48,56 tỷ USD, giảm 6,86% so với nửa cuối tháng 3/2026.

Dù vậy,

tính lũy kế 4 tháng đầu năm, tổng kim ngạch vẫn đạt 345,68 tỷ USD, tăng 24,66%

so với cùng kỳ năm 2025, cho thấy xu hướng tăng trưởng vẫn được duy trì dù có dấu

hiệu chững lại trong ngắn hạn.

Ở chiều xuất khẩu, kim ngạch kỳ 2 tháng

4/2026 đạt khoảng 24,32 tỷ USD, giảm 6,59% so với kỳ 2 tháng 3/2026, phản ánh sự

điều chỉnh giảm mang tính diện rộng. Đáng chú ý, đà suy giảm diễn ra

trên diện rộng, tập trung ở các nhóm hàng chủ lực thuộc khu vực công nghiệp chế

biến, chế tạo.

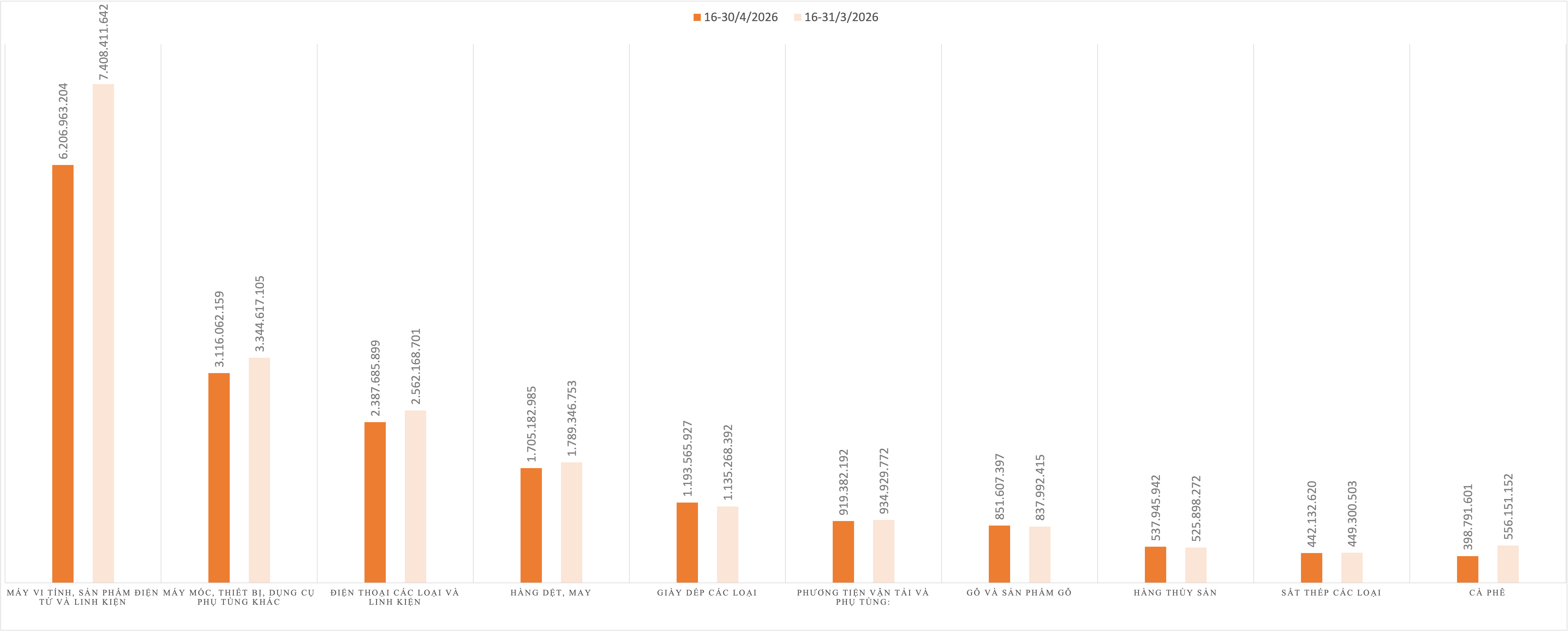

Cụ thể, nhóm máy vi tính, sản phẩm điện tử

và linh kiện, chiếm trị giá xuất khẩu cao nhất với 6,21 tỷ USD nhưng giảm tới

16,22%, qua đó trở thành yếu tố kéo giảm mạnh nhất đối với tổng kim ngạch. Theo

sau là nhóm máy móc, thiết bị, dụng cụ, phụ tùng đạt 3,12 tỷ USD, giảm 6,83%

trong khi nhóm điện thoại và linh kiện đạt 2,39 tỷ USD, giảm 6,81%.

Không chỉ nhóm công nghệ cao, các ngành

công nghiệp thâm dụng lao động cũng ghi nhận xu hướng đi xuống. Dệt may giảm

4,7%, phản ánh nhu cầu tiêu dùng tại các thị trường lớn như Mỹ và EU vẫn chưa

phục hồi ổn định.

Bên cạnh yếu tố cầu yếu, ngành này còn chịu tác động từ cạnh

tranh chi phí với các quốc gia như Bangladesh cũng như xu hướng siết chặt tiêu

chuẩn xanh và truy xuất nguồn gốc làm gia tăng chi phí sản xuất và giảm lợi thế

cạnh tranh.

Trong kỳ, kim ngạch xuất khẩu của khối FDI đạt khoảng 18,96 tỷ USD, giảm 9,34%. Với việc khu vực này chiếm khoảng 78% tổng kim ngạch xuất khẩu, mọi biến động từ khối FDI đều tác động trực tiếp đến tình hình xuất khẩu chung. Do đó, mức giảm gần 10% trong kỳ đã trở thành yếu tố chính kéo giảm tổng giá trị xuất khẩu của cả nước, lấn át mức tăng 4,67% của khu vực doanh nghiệp trong nước.

Sự điều chỉnh đồng loạt về đơn hàng trong nhóm công nghệ cao và điện tử chủ

yếu đến từ khu vực doanh nghiệp có vốn đầu tư nước ngoài (FDI), lực lượng đang giữ vai trò chủ lực trong

hoạt động xuất khẩu của Việt Nam. Đây cũng là nhóm hàng có tỷ trọng lớn nhất

trong cơ cấu xuất khẩu của khu vực FDI, tạo áp lực đáng kể lên tổng kim

ngạch xuất khẩu cả nước.

Vấn đề không chỉ nằm ở mức suy

giảm kim ngạch, mà còn ở cơ cấu tạo giá trị gia tăng. Phần lớn hoạt động xuất

khẩu của khối FDI hiện vẫn dựa trên mô hình gia công, lắp ráp trong các chuỗi

cung ứng toàn cầu khiến tỷ lệ giá trị thực sự tạo ra tại Việt Nam còn hạn chế.

Trong các ngành chủ lực như điện tử, máy tính và linh kiện, Việt Nam chủ yếu

đảm nhận các công đoạn có hàm lượng giá trị gia tăng trung bình và thấp như lắp

ráp, kiểm tra, đóng gói. Vì vậy, dù kim ngạch xuất khẩu lớn nhưng tỷ lệ nội địa hóa và mức

giá trị gia tăng giữ lại trong nước vẫn chưa tương xứng với quy mô tăng trưởng

xuất khẩu.

Dù vậy vẫn xuất hiện một số điểm sáng mang

tính hỗ trợ. Đáng chú ý, nhóm năng lượng ghi nhận mức tăng trưởng đột biến, góp

phần làm giảm bớt đà suy giảm của tổng kim ngạch.

Cụ thể, dầu thô đạt 207,08 triệu USD, tăng

661,68% và xăng dầu đạt 66,47 triệu USD, tăng 688,43%. Diễn biến này phản ánh sự

kết hợp giữa yếu tố giá quốc tế và đặc điểm chuỗi cung ứng năng lượng của Việt

Nam.

Trong bối cảnh căng thẳng địa chính trị khiến

giá dầu và các sản phẩm năng lượng biến động mạnh, kim ngạch xuất khẩu tăng một

phần do giá xuất khẩu bình quân tăng lên, qua đó làm gia tăng giá trị kim ngạch

ngay cả khi sản lượng không biến động lớn.

Ở chiều nhập khẩu, kim ngạch nhập khẩu hàng

hóa của Việt Nam trong kỳ 2 tháng 4/2026 đạt khoảng 24,23 tỷ USD, giảm 7,13% so

với kỳ 2 tháng 3/2026.

Tương tự xuất khẩu, cơ cấu nhập khẩu vẫn tập trung chủ yếu

vào nhóm hàng công nghiệp chế biến, chế tạo, đặc biệt là các sản phẩm công nghệ

cao. Chính sự suy giảm của các nhóm hàng chủ lực này đã kéo kim ngạch chung

đi xuống.

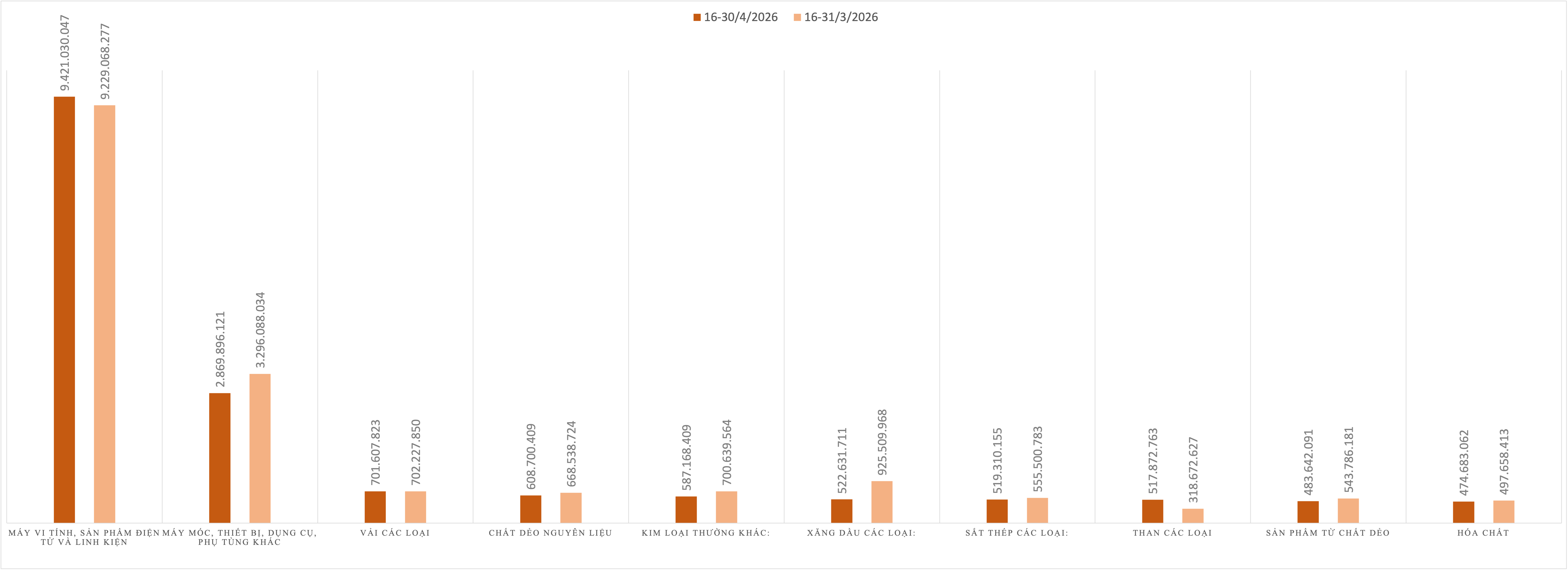

Cụ thể, nhóm máy vi tính, sản phẩm điện tử và linh kiện, mặt hàng nhập khẩu lớn nhất đạt 9,42 tỷ USD, tăng nhẹ 2,08%. Ngược

lại, máy móc, thiết bị, dụng cụ và phụ tùng đạt 2,87 tỷ USD, giảm mạnh 12,93%.

Đáng chú ý, điện thoại và linh kiện giảm sâu 17,34%, trở thành một trong những

nhóm hàng có mức suy giảm lớn nhất trong nhóm công nghệ cao.

Việc đơn hàng xuất

khẩu chững lại đã khiến doanh nghiệp chủ động thu hẹp nhập khẩu đầu vào nhằm

kiểm soát tồn kho và tối ưu chi phí sản xuất.

Khu vực FDI giữ trạng thái thặng dư khoảng 1,97 tỷ USD, trong khi khu vực doanh nghiệp trong nước vẫn nhập siêu khoảng 1,88 tỷ USD. Điều này tiếp tục phản ánh sự phân hóa rõ rệt trong cấu trúc thương mại: khối FDI đóng vai trò tạo thặng dư chủ đạo, trong khi khu vực nội địa vẫn phụ thuộc đáng kể vào nhập khẩu nguyên liệu và máy móc phục vụ sản xuất.

Khu vực FDI tiếp tục

giữ vai trò chi phối trong cơ cấu nhập khẩu, đặc biệt ở nhóm hàng công

nghệ cao phục vụ sản xuất xuất khẩu. Trong kỳ, kim ngạch nhập khẩu của khối này đạt gần 17 tỷ USD, giảm 6,9% so với kỳ trước.

Trong khi đó, khu vực doanh nghiệp trong nước ghi nhận kim ngạch nhập khẩu

khoảng 7,24 tỷ USD, giảm 7,65%.

Diễn biến này phản ánh sự suy giảm đồng thời ở

cả hai khu vực, song mức độ phụ thuộc vào chuỗi cung ứng toàn cầu của khối FDI

khiến tác động tập trung rõ hơn ở nhóm doanh nghiệp này.

Ở chiều ngược lại, một số nhóm hàng vẫn ghi

nhận tăng trưởng, chủ yếu tập trung ở năng lượng và nguyên liệu thiết yếu. Khí

đốt hóa lỏng tăng mạnh 130,41%, than các loại tăng 62,51%, và dầu thô

tăng 23,63%.

Điều này cho thấy nhu cầu năng lượng phục vụ sản xuất và tiêu

dùng trong nước vẫn được duy trì, đồng thời phản ánh tác động từ biến động giá

năng lượng toàn cầu trong bối cảnh địa chính trị phức tạp.

Trong nửa cuối tháng 4/2026, cán cân thương mại của

Việt Nam đã ghi nhận sự cải thiện khi đảo chiều sang trạng thái thặng dư, đạt khoảng 87,69 triệu USD, sau 5 kỳ liên tiếp thâm hụt trước đó. Tuy nhiên, mức thặng dư trên chủ yếu

vẫn xuất phát từ khu vực FDI, chưa phản ánh sự thay đổi mang tính

nền tảng trong toàn bộ cấu trúc thương mại, mà chủ yếu mang tính chất ngắn hạn

và theo chu kỳ điều chỉnh đơn hàng.

Xu hướng mất cân đối vẫn chưa được đảo ngược. Lũy kế 4 tháng đầu năm 2026, cán cân thương mại của Việt Nam vẫn thâm hụt khoảng 7,64 tỷ USD, phản ánh áp lực nhập khẩu nguyên liệu, máy móc và thiết

bị phục vụ sản xuất vẫn ở mức cao.

-Hoàng Sơn

Nguồn tin: https://vneconomy.vn/nua-cuoi-thang-4-can-can-thuong-mai-bat-ngo-dao-chieu-thang-du-hon-87-trieu-usd.htm