Chính phủ nhiệm kỳ mới (2026-2031) đã chính thức bắt đầu từ ngày 8/4/2026 với nhiệm vụ rất quan trọng là phấn đấu tăng trưởng GDP bình quân 5 năm 2026-2030 đạt từ 10% trở lên, với năm bản lề là 2026. Tuy vậy, tình hình kinh tế thế giới gần đây đã có những thay đổi rất quan ngại. Điều này cho thấy thách thức đối với các chính sách vĩ mô là không hề nhỏ và đơn giản. Nếu Chính phủ quyết tâm để đạt được mục tiêu thì có thể phải đối mặt với nhiều rủi ro…

Khi xung đột xảy ra tại Trung Đông, việc eo biển Hormuz bị

phong tỏa và nhiều cơ sở năng lượng trong khu vực bị tấn công đã đẩy giá dầu

tăng sốc, kéo theo là tăng giá năng lượng nói chung. Giá dầu Brent theo hợp đồng

tương lai đã vượt 100 USD/thùng, so với 3 tháng trước đã tăng hơn 50%. Giá xăng

dầu, giá gas ở nhiều nước châu Á và châu Âu cũng tăng ở mức tương tự hoặc cao

hơn.

Dầu mỏ nói riêng và năng lượng nói chung là một yếu tố rất

quan trọng của nền kinh tế, vì nó là chi phí đầu vào của hầu hết các hàng hóa dịch

vụ. Cũng vì lý do đó mà người ta ví von “trong ổ bánh mì cũng có mùi xăng dầu”.

CUỘC CHIẾN IRAN VÀ HỆ LỤY

So với khủng hoảng giá năng lượng từ cuộc chiến Nga-Ukraine

thì cuộc khủng hoảng từ xung đột tại Iran là nghiêm trọng hơn. Nhiều quốc gia

đã quyết định tăng đầu tư cho dự trữ chiến lược, hoặc điều chỉnh chiến lược

năng lượng, từ đó làm tăng chi phí của nền kinh tế.

Giá dầu tăng và gián đoạn nguồn cung từ Trung Đông còn ảnh

hưởng lớn đến thị trường phân bón và lương thực toàn cầu. Năng lượng và lương

thực là nhóm hàng hóa quan trọng trong rổ tính chỉ số giá và chiếm một tỷ lệ

đáng kể trong chi tiêu của phần lớn các hộ gia đình. Khi hai nhóm hàng hóa này

tăng mạnh và kéo dài, sức mua thực tế hay túi tiền của người dân sẽ bị bào mòn

mạnh mẽ.

Khi chi phí tăng, thì giá cả sẽ phải tăng theo và kết quả dễ

thấy là lạm phát tăng. Với xăng dầu còn đặc biệt hơn ở chỗ khi giá tăng thì

nhanh mà giảm thì chậm do cơ chế truyền dẫn giá bất cân xứng (Asymmetric Price

Transmission). Trong trường hợp cú sốc giá năng lượng kéo dài thì mức độ dai dẳng

của lạm phát càng cao vì người dân và doanh nghiệp đã quen với nền giá mới.

Trong một báo cáo mới đây của Tổ chức Hợp tác và phát triển

kinh tế (OECD), trong trường hợp giá năng lượng tăng và kéo dài thì tác động đến

lạm phát của các nền kinh tế là không hề nhỏ. Ở kịch bản cơ sở (giá năng lượng

giảm dần), lạm phát của các nước trong nhóm G20 là 4% trong năm 2026 và 2,7%

trong năm 2027. Trong kịch bản xấu thì lạm phát có thể tăng thêm 0,7 điểm phần

trăm từ kịch bản cơ sở đối với kinh tế toàn cầu.

Biên bản cuộc họp ngày 17-18/3/2026 vừa qua của Cục Dữ trữ

Liên bang Mỹ (Fed) cũng cho thấy nhiều thành viên của tổ chức này rất quan ngại

về tác động của giá năng lượng lên lạm phát, mục tiêu 2% khó đạt được khi lạm

phát kéo dài và ở mức cao. Trong khi chỉ có vài thành viên sẵn lòng để ngỏ cho

chính sách tiền tệ thắt chặt hơn vào tháng 1/2026 thì hiện nay số thành viên ủng

hộ khả năng tăng lãi suất đã chiếm đa số.

Lạm phát chỉ mới là cú đấm đầu tiên, vì cuộc chiến ở Iran

còn ảnh hưởng tới việc làm và tăng trưởng. Một kịch bản dễ xảy ra đó là khi giá

cả tăng mạnh và kéo dài, chi tiêu của các hộ gia đình sẽ giảm đáng kể, các

doanh nghiệp thu hẹp sản xuất kinh doanh, vì thế nhu cầu tuyển dụng chậm lại hoặc

thậm chí cắt giảm; từ đó, tăng trưởng bị chậm lại.

Cũng theo báo cáo của OECD, tăng trưởng của kinh tế toàn cầu

năm 2026 được dự phóng là 2,9%; tuy nhiên, trong kịch bản xấu do ảnh hưởng của

giá năng lượng, tăng trưởng có thể bị giảm 0,3% trong năm đầu tiên và giảm 0,5%

trong năm thứ hai.

Ngân hàng Thế giới (WB) cũng vừa mới công bố báo cáo mới về

kinh tế các khu vực, trong đó khu vực Đông Á và Thái Bình Dương (East Asia and

Pacific Economic Update) cho thấy tăng trưởng của khu vực này sẽ giảm từ 5% năm

2025 xuống còn 4,2% trong năm 2026. Các nền kinh tế của khu vực này phụ thuộc

nhiều vào năng lượng nhập khẩu và rất mẫn cảm với xung đột ở Trung Đông.

Đáng chú ý, theo báo cáo này, Việt Nam là một trong các

nước bị ảnh hưởng nhiều nhất, tăng trưởng dự báo trong năm 2026 là 6,3%, so với

hơn 8% của năm 2025.

THÁCH THỨC VÀ CÂN NHẮC CỦA VIỆT NAM

Trong quý I/2026, kinh tế Việt Nam ghi nhận tăng trưởng ở mức

7,83%, nếu muốn đạt mục tiêu tăng trưởng 10% trong năm nay thì các quý còn lại

phải tăng trưởng trên 10%. Tuy nhiên, cuộc chiến ở Iran và khủng hoảng năng lượng

đang và sẽ tạo ra nhiều “cơn gió ngược” cho mục tiêu này.

Với biến động giá năng lượng, gián đoạn chuỗi cung ứng và sức

ép lạm phát lớn thì các mục tiêu như tăng trưởng, ổn định vĩ mô, kiểm soát lạm

phát, đảm bảo các cân đối lớn, chống khủng hoảng kinh tế rất khó để đạt được

cùng lúc, phải có sự ưu tiên và đánh đổi.

Thông điệp từ Chính phủ cho thấy tăng trưởng hai chữ số dường

như vẫn là mục tiêu được ưu tiên trên hết. Nếu vậy thì động lực chính sẽ dồn về

Chính phủ, ở chi tiêu, đầu tư công và yêu cầu Ngân hàng Nhà nước thực hiện

chính sách nới lỏng tiền tệ để hỗ trợ.

Điều này cũng có thể thấy được qua việc

thúc đẩy giải ngân các công trình trọng điểm, kiểm soát và tăng thu ngân sách,

Ngân hàng Nhà nước chỉ đạo các ngân hàng thương mại hạ lãi suất, thay đổi bảng

cân đối của Ngân hàng Nhà nước. Ngoài ra, một động lực khác để tăng GDP đó là

các khoản chi chuyển nhượng.

Trong tình huống này, bài học từ những bất ổn vĩ mô năm 2011

có thể được tham khảo trở lại. Khi đó, chính sách nới lỏng tiền tệ, kích thích

tín dụng sau một thời gian “thả ga” đã bị “phanh gấp”; cơ cấu nguồn vốn không hợp

lý từ sai mục đích sử dụng, đến mất cân đối kỳ hạn (ví dụ vay ngắn hạn cho vay

dài hạn); đầu tư công không hiệu quả với sự thất bại của một số “quả đấm thép”;

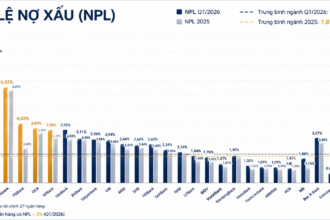

nợ xấu và nguy cơ rủi ro hệ thống, lạm phát có lúc lên 18-20%.

Giới quan sát quốc tế cho rằng mục tiêu tăng trưởng hai chữ

số của Việt Nam lúc này là khá tham vọng. Dự phóng của các tổ chức quốc tế lớn

cho thấy mức tăng trưởng thấp hơn khá nhiều, như IMF là 5,6%, Ngân hàng thế giới

là 6,3% và Bloomberg survey là 7,2%. Một trong các lý do được đưa ra là Việt

Nam đánh giá cao các yếu tố nền tảng của mình và đánh giá thấp các trở ngại.

Nếu Việt Nam vẫn quyết tâm và kiên định với mục tiêu tăng

trưởng hai chữ số trong năm 2026 với việc huy động tối đa các công cụ chính

sách từ tài khóa, tiền tệ, đến thu hút đầu tư nước ngoài thì cũng có thể đạt được.

Tuy vậy, nên cân nhắc cái giá phải trả cho kết quả này, với việc nhìn dài hạn

hơn về ổn định vĩ mô và lạm phát.

Với những sự bất định và khó lường của kinh tế thế giới

trong thời gian tới, cũng như những rủi ro về một cuộc khủng hoảng ngày càng có

nhiều tín hiệu hơn như thị trường nợ tư nhân (private credit), bong bóng AI thì

Việt Nam nên ưu tiên ổn định vĩ mô, kiểm soát lạm phát.

—

(*) Giảng viên Trường IPAG Business School Paris, Đại học Kinh tế TP.Hồ Chí Minh; thành viên của Tổ chức Khoa học và Chuyên gia Việt Nam Toàn cầu (AVSE Global).

Nội dung đầy đủ bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 15-2026 phát hành ngày 13/04/2026. Kính mời Quý độc giả tìm đọc tại đây:

Link: https://premium.vneconomy.vn/dat-mua/an-pham/tap-chi-kinh-te-viet-nam-so-15-2026.html

-TS. Võ Đình Trí (*)

Nguồn tin: https://vneconomy.vn/giu-muc-tieu-tang-truong-voi-gia-nao.htm