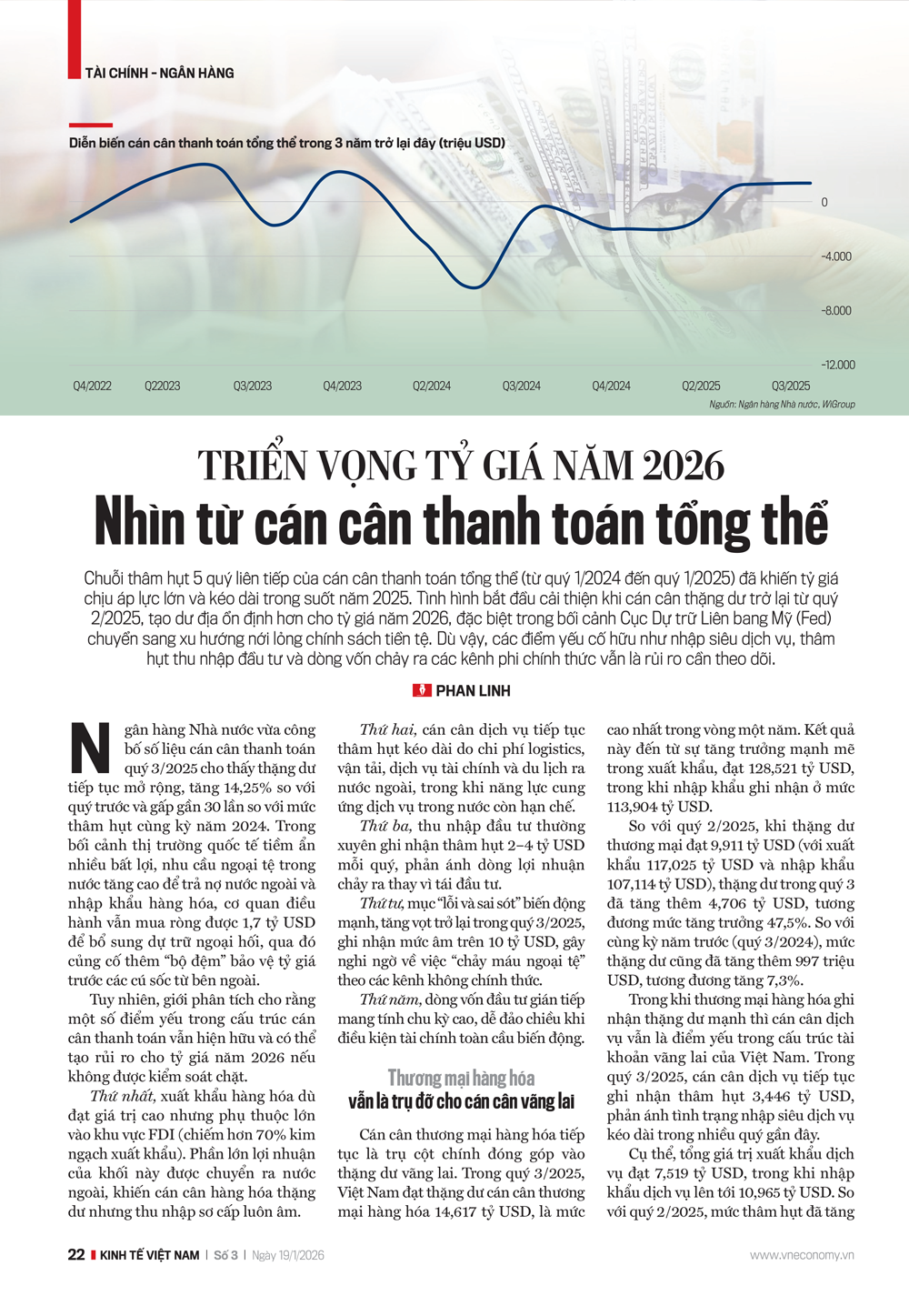

Chuỗi thâm hụt 5 quý liên tiếp của cán cân thanh toán tổng thể (từ quý 1/2024 đến quý 1/2025) đã khiến tỷ giá chịu áp lực lớn và kéo dài trong suốt năm 2025. Tình hình bắt đầu cải thiện khi cán cân thanh toán tổng thể thặng dư trở lại từ quý 2/2025, tạo dư địa ổn định hơn cho tỷ giá năm 2026, đặc biệt trong bối cảnh Fed chuyển sang xu hướng nới lỏng chính sách tiền tệ. Dù vậy, các điểm yếu cố hữu như nhập siêu dịch vụ, thâm hụt thu nhập đầu tư và dòng vốn chảy ra các kênh phi chính thức vẫn là rủi ro cần theo dõi…

Ngân hàng Nhà nước vừa công bố số liệu cán cân thanh toán quý 3/2025 cho thấy thặng dư tiếp tục mở rộng, tăng 14,25% so với quý trước và gấp gần 30 lần so với mức thâm hụt cùng kỳ năm 2024. Trong bối cảnh thị trường quốc tế tiềm ẩn nhiều bất lợi, nhu cầu ngoại tệ trong nước tăng cao để trả nợ nước ngoài và nhập khẩu hàng hóa, cơ quan điều hành vẫn mua ròng được 1,7 tỷ USD để bổ sung dự trữ ngoại hối, qua đó củng cố thêm “bộ đệm” bảo vệ tỷ giá trước các cú sốc từ bên ngoài.

Tuy nhiên, giới phân tích cho rằng một số điểm yếu trong cấu trúc cán cân thanh toán vẫn hiện hữu và có thể tạo rủi ro cho tỷ giá năm 2026 nếu không được kiểm soát chặt.

Thứ nhất, xuất khẩu hàng hóa dù đạt giá trị cao nhưng phụ thuộc lớn vào khu vực FDI (chiếm hơn 70% kim ngạch xuất khẩu). Phần lớn lợi nhuận của khối này được chuyển ra nước ngoài, khiến cán cân hàng hóa thặng dư nhưng thu nhập sơ cấp luôn âm.

Thứ hai, cán cân dịch vụ tiếp tục thâm hụt kéo dài do chi phí logistics, vận tải, dịch vụ tài chính và du lịch ra nước ngoài, trong khi năng lực cung ứng dịch vụ trong nước còn hạn chế.

Thứ ba, thu nhập đầu tư thường xuyên ghi nhận thâm hụt 2–4 tỷ USD mỗi quý, phản ánh dòng lợi nhuận chảy ra thay vì tái đầu tư.

Thứ tư, mục “lỗi và sai sót” biến động mạnh, tăng vọt trở lại trong quý 3/2025, ghi nhận mức âm trên 10 tỷ USD, gây nghi ngờ về việc “chảy máu ngoại tệ” theo các kênh không chính thức.

Thứ năm, dòng vốn đầu tư gián tiếp mang tính chu kỳ cao, dễ đảo chiều khi điều kiện tài chính toàn cầu biến động.

THƯƠNG MẠI HÀNG HOÁ VẪN LÀ TRỤ ĐỠ CHO CÁN CÂN VÃNG LAI

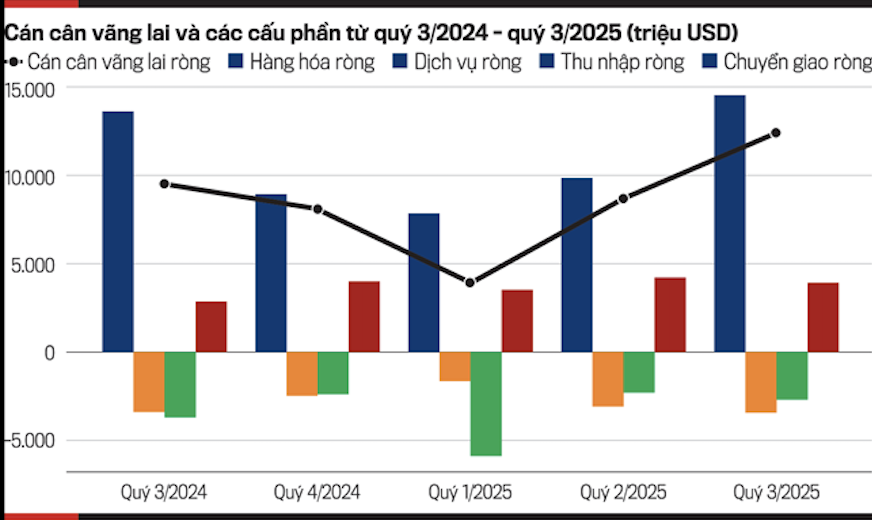

Cán cân thương mại hàng hóa tiếp tục là trụ cột chính đóng góp vào thặng dư vãng lai. Trong quý 3/2025, Việt Nam đạt thặng dư cán cân thương mại hàng hóa 14,617 tỷ USD, là mức cao nhất trong vòng một năm. Kết quả này đến từ sự tăng trưởng mạnh mẽ trong xuất khẩu, đạt 128,521 tỷ USD, trong khi nhập khẩu ghi nhận ở mức 113,904 tỷ USD.

So với quý 2/2025, khi thặng dư thương mại đạt 9,911 tỷ USD (với xuất khẩu 117,025 tỷ USD và nhập khẩu 107,114 tỷ USD), thặng dư trong quý 3 đã tăng thêm 4,706 tỷ USD, tương đương mức tăng trưởng 47,5%. So với cùng kỳ năm trước (quý 3/2024), mức thặng dư cũng đã tăng thêm 997 triệu USD, tương đương tăng 7,3%.

Trong khi thương mại hàng hóa ghi nhận thặng dư mạnh thì cán cân dịch vụ vẫn là điểm yếu trong cấu trúc tài khoản vãng lai của Việt Nam. Trong quý 3/2025, cán cân dịch vụ tiếp tục ghi nhận thâm hụt 3,446 tỷ USD, phản ánh tình trạng nhập siêu dịch vụ kéo dài trong nhiều quý gần đây.

Cụ thể, tổng giá trị xuất khẩu dịch vụ đạt 7,519 tỷ USD, trong khi nhập khẩu dịch vụ lên tới 10,965 tỷ USD. So với quý 2/2025, mức thâm hụt đã tăng thêm 319 triệu USD, tương đương mức tăng 10,2%. So với cùng kỳ 2024, thâm hụt tăng thêm 72 triệu USD, tương đương 2,1%.

Dù cán cân thương mại tiếp tục thặng dư cao, phần lớn giá trị xuất khẩu vẫn đến từ khu vực doanh nghiệp có vốn đầu tư nước ngoài (FDI). Trong bối cảnh chênh lệch lãi suất giữa Việt Nam và quốc tế ngày càng lớn, tỷ giá có dấu hiệu chịu áp lực trong quý 3/2025.

Điều này khiến phần lợi nhuận từ hoạt động xuất khẩu của khu vực FDI được chuyển ra nước ngoài nhiều hơn, dẫn tới mức thâm hụt thu nhập từ đầu tư (thu nhập sơ cấp) tiếp tục duy trì ở mức cao.

Trong quý 3/2025, tổng thu từ đầu tư đạt 1,405 tỷ USD, trong khi chi trả cho nhà đầu tư nước ngoài lên đến 4,037 tỷ USD, dẫn đến mức thâm hụt ròng là 2,632 tỷ USD.

So với quý 2/2025, mức thâm hụt thu nhập đầu tư đã tăng nhẹ 269 triệu USD, tương ứng với mức tăng khoảng 11,4%. Tuy nhiên, so với cùng kỳ năm trước (quý 3/2024), mức thâm hụt đã giảm 1,029 tỷ USD, tương đương – 28,1%, cho thấy xu hướng cải thiện nhất định trong cán cân thu nhập đầu tư.

THÂM HỤT CÁN CÂN TÀI CHÍNH GIẢM GẦN 88%

Chuyển giao vãng lai (thu nhập thứ cấp) đóng vai trò quan trọng trong việc bù đắp thâm hụt từ dịch vụ và thu nhập đầu tư. Trong quý 3/2025, khoản mục này tiếp tục ghi nhận thặng dư ròng đạt 3,92 tỷ USD. Các khoản thu chủ yếu đến từ kiều hối – dòng tiền mà người Việt Nam đang sinh sống và làm việc tại nước ngoài gửi về cho người thân trong nước.

So với quý 2/2025, khi thặng dư chuyển giao vãng lai đạt 4,302 tỷ USD, mức thặng dư trong quý 3/2025 giảm nhẹ 382 triệu USD, tương ứng giảm khoảng 8,6%. Nguyên nhân có thể đến từ yếu tố mùa vụ, khi dòng kiều hối thường đạt đỉnh vào cuối năm.

Tuy nhiên, xét trên tổng thể, mức thặng dư này vẫn cao và ổn định. So với cùng kỳ quý 3/2024, thặng dư chuyển giao vãng lai quý 3/2025 đã tăng đáng kể, từ 2,909 tỷ USD lên 3,92 tỷ USD, tương đương mức tăng 1,011 tỷ USD (34,7%). Đây là một tín hiệu tích cực, cho thấy niềm tin của cộng đồng người Việt ở nước ngoài đối với nền kinh tế trong nước tiếp tục được duy trì.

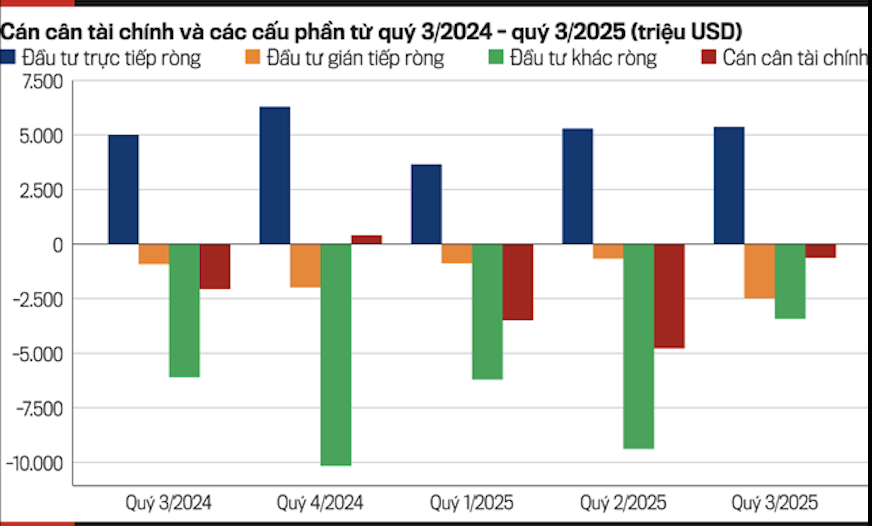

Trong quý 3/2025, cán cân tài chính của Việt Nam ghi nhận thâm hụt 591 triệu USD, giảm 87,7% so với mức 4,801 tỷ USD trong quý 2/2025.

Đầu tư trực tiếp ròng tiếp tục đóng vai trò then chốt khi đạt 5,38 tỷ USD, cho thấy nhà đầu tư nước ngoài vẫn duy trì niềm tin vào môi trường đầu tư của Việt Nam. Ngược lại, đầu tư gián tiếp ròng thâm hụt 2,478 tỷ USD, phản ánh xu hướng rút vốn khỏi thị trường chứng khoán. Khoản mục đầu tư khác tiếp tục thâm hụt 3,493 tỷ USD, do doanh nghiệp và tổ chức tài chính trong nước trả nợ đến hạn trong khi dòng vốn mới chưa kịp bù đắp.

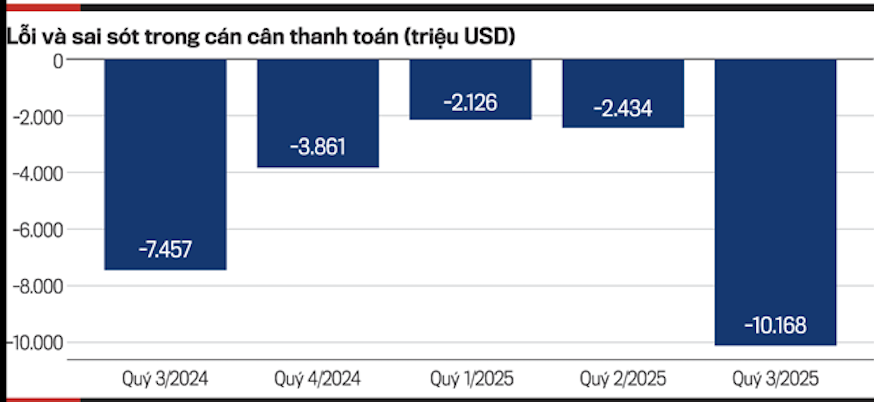

Trong quý 3/2025, khoản mục “Lỗi và sai sót” ghi nhận mức âm 10,168 tỷ USD, cao nhất trong vòng hơn một năm trở lại đây. Diễn biến này trùng thời điểm với những biến động bất thường trên thị trường ngoại hối và vàng. Tỷ giá USD tự do có lúc tăng gần 10% so với đầu năm 2025, trong khi giá vàng trong nước cũng tăng nhanh, vượt xa mức tăng của vàng thế giới. Cùng thời điểm, cơ quan chức năng ghi nhận nhiều vụ việc liên quan đến buôn lậu vàng qua biên giới, cơ quan hải quan cho biết tình hình buôn lậu vàng diễn biến phức tạp.

So với quý 2/2025 (âm 2,434 tỷ USD), “lỗi và sai sót” quý 3 đã tăng thêm 7,734 tỷ USD, tương đương mức tăng hơn 317%. So với cùng kỳ năm trước (âm 7,457 tỷ USD), mức âm cũng tăng đáng kể, phản ánh xu hướng sai lệch thống kê đang trở nên nghiêm trọng hơn.

NGÂN HÀNG NHÀ NƯỚC TĂNG MUA NGOẠI TỆ, NÂNG DỰ TRỮ QUỐC GIA

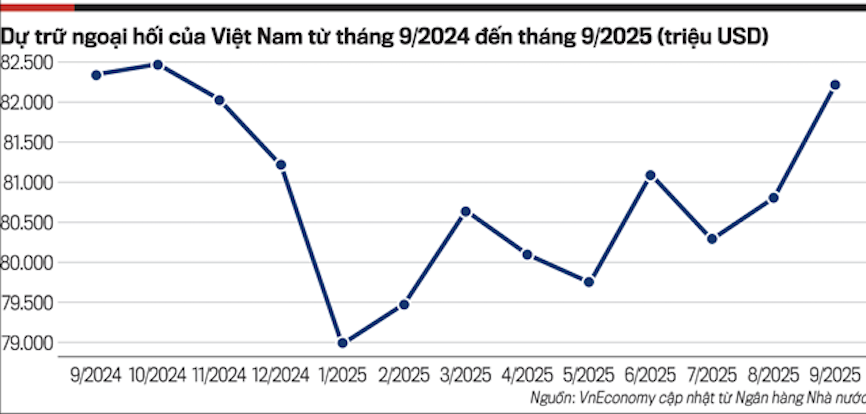

Trong quý 3/2025, Ngân hàng Nhà nước đã mua vào lượng ngoại tệ 1,7 tỷ USD để tăng dự trữ chính thức. Đây là hệ quả trực tiếp từ thặng dư cán cân tổng thể, chủ yếu đến từ cán cân vãng lai mạnh và dòng vốn FDI ổn định.

Theo cập nhật từ các bản tin thị trường, dự trữ ngoại hối của Việt Nam đến cuối tháng 9/2025 đạt 82,209 tỷ USD, tăng 1,11 tỷ USD so với cuối tháng 6/2025. So với quý 2/2025, mức tăng dự trữ quý 3/2025 cao hơn 212 triệu USD. Đáng chú ý, so với cùng kỳ năm trước (quý 3/2024), khi dự trữ chỉ tăng nhẹ 59 triệu USD, mức tăng trong quý 3/2025 đã gấp gần 29 lần.

Mặc dù Ngân hàng Nhà nước đã mua vào tới 1,7 tỷ USD trong quý 3/2025, nhưng mức tăng ròng của dự trữ ngoại hối chỉ đạt khoảng 1,1 tỷ USD. Điều này là bình thường, vì số dư dự trữ cuối kỳ không chỉ phản ánh lượng ngoại tệ mua vào, mà còn chịu ảnh hưởng từ các yếu tố như biến động tỷ giá giữa USD và các đồng tiền trong danh mục dự trữ, lãi/lỗ đánh giá lại tài sản, chi trả ra nước ngoài hoặc tái cơ cấu danh mục đầu tư dự trữ.

Việc tích lũy thêm ngoại tệ trong điều kiện thị trường không thuận lợi cho thấy cơ quan điều hành đã tận dụng hiệu quả nguồn cung từ cán cân tổng thể để củng cố dự trữ quốc gia, hỗ trợ ổn định tỷ giá và tăng khả năng ứng phó với rủi ro từ bên ngoài.

Số liệu kinh tế vĩ mô năm 2025 do Cục Thống kê (Bộ Tài chính) công bố cho thấy cán cân thanh toán tổng thể của Việt Nam có thể đối mặt với hai rủi ro chính trong năm 2026: thặng dư thương mại thiếu bền vững do phụ thuộc lớn vào khu vực FDI và xu hướng suy giảm của vốn FDI đăng ký mới.

Năm 2025, xuất khẩu hàng hóa của Việt Nam duy trì mức tăng trưởng tương đối đều, đặc biệt trong quý 3/2025 và đầu quý 4/2025, với giá trị xuất khẩu nhiều tháng vượt mốc 80 tỷ USD. Tuy nhiên, một số tín hiệu gần cuối năm cho thấy đà cải thiện có dấu hiệu chững lại. Dù thường là tháng cao điểm xuất khẩu, tháng 12/2025 vẫn ghi nhận thâm hụt thương mại 637 triệu USD (lần đầu tiên kể từ tháng 2/2025).

HAI RỦI RO TIỀM ẨN VỚI CÁN CÂN THANH TOÁN TỔNG THỂ NĂM 2026

Diễn biến này cho thấy triển vọng tăng trưởng của cán cân thương mại năm 2026 vẫn còn thiếu chắc chắn, nhất là khi các yếu tố bên ngoài như căng thẳng thuế quan chưa hạ nhiệt có thể đẩy chi phí nguyên vật liệu lên cao, tăng trưởng kinh tế toàn cầu chậm lại làm suy giảm nhu cầu nhập khẩu từ các thị trường lớn, gây áp lực không nhỏ lên hoạt động xuất khẩu của Việt Nam…

Nội dung đầy đủ bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 3-2026 phát hành ngày 19/1/2026. Kính mời Quý độc giả tìm đọc tại đây:

Link: https://premium.vneconomy.vn/dat-mua/an-pham/tap-chi-kinh-te-viet-nam-so-3-2026.html

Báo giấy-Phan Linh

Nguồn tin: https://vneconomy.vn/trien-vong-ty-gia-nam-2026-nhin-tu-can-can-thanh-toan-tong-the.htm