Với cách tiếp cận của Nhóm nghiên cứu, nhu cầu về nguồn lực tài chính được xác định từ trên xuống (top-down) dựa trên mục tiêu tăng trưởng GDP, thay vì tổng hợp từ các nhu cầu cụ thể từ dưới lên (bottom-up). Điều này có nghĩa đầu tư cho chuyển đổi xanh, chuyển đổi số được giả định là đã phản ánh vào kết quả tăng trưởng. Đồng thời, bài viết không đi sâu vào các vấn đề vi mô và các yếu tố phi tài chính cũng như vấn đề phân bổ hiệu quả nguồn lực tài chính (mà chỉ đưa vào dưới dạng khuyến nghị chính sách).

Việt Nam đang có cơ hội và cũng là cơ hội vàng để thoát khỏi bẫy thu nhập trung bình. Một là, xu hướng toàn cầu và thành quả 40 năm đổi mới (“Thiên thời”). Xu hướng chuyển đổi kép (xanh và số) giúp những quốc gia “đi sau” như Việt Nam có thể “đi tắt, đón đầu”. Nhiều Hiệp định thương mại tự do như EVFTA, CPTPP, RCEP,… được ký kết và phát huy tác dụng, tạo cơ hội lớn cho xuất khẩu, nâng cao năng lực cạnh tranh và giúp Việt Nam tham gia sâu hơn vào chuỗi giá trị toàn cầu. Thành quả to lớn của 40 năm đổi mới giúp Việt Nam có được những bước tiến lớn về kinh tế – xã hội và vị thế, uy tín quốc tế.

Hai là, lợi thế về vị trí địa lý và tiềm năng kinh tế (“Địa lợi”). Việt Nam đang trở thành điểm đến hấp dẫn, hợp lý trong quá trình dịch chuyển chuỗi cung ứng, chuỗi sản xuất – đầu tư toàn cầu; có khả năng tận dụng xu hướng chuyển đổi năng lượng nhờ sở hữu nguồn tài nguyên phong phú như năng lượng mặt trời, gió và sinh khối; có cơ sở hạ tầng (sân bay, cảng biển, đường cao tốc, năng lượng,…) ngày càng hoàn thiện, được quan tâm đầu tư phát triển. Bình quân giai đoạn 2010-2017, đầu tư cơ sở hạ tầng của Việt Nam tương đương 5,7% GDP (cao hơn nhiều bình quân ASEAN là 2,3% GDP, đứng thứ hai châu Á, sau Trung Quốc – 6,3% GDP); tỷ lệ này tiếp tục tăng gần đây (năm 2019: 6,3% GDP; 2024: 6,5% GDP), theo Cục Thống kê.

Ba là, dân số còn đang trong thời kỳ vàng và là động lực phát triển (“Nhân hòa”). Một số nghiên cứu cho biết, Việt Nam vẫn đang trong thời kỳ dân số vàng, ít nhất đến năm 2039, người lao động chăm chỉ, năng động; chi phí lao động vừa phải; với tỷ trọng tầng lớp trung lưu dự kiến tăng từ khoảng 22% năm 2025 lên 50% năm 2035 và 70% năm 2045.

Tinh thần khởi nghiệp và đổi mới sáng tạo của người Việt đang phát triển mạnh. Lãnh đạo Đảng và Nhà nước (đứng đầu là Tổng Bí thư) đang rất quyết tâm, bản lĩnh và tầm nhìn chiến lược trong việc đưa đất nước bước vào kỷ nguyên mới, kỷ nguyên phát triển giàu mạnh, phồn vinh và thịnh vượng. Niềm tin của người dân và doanh nghiệp vào cải cách và sự lãnh đạo của Đảng và Nhà nước đang ở mức cao.

Tuy nhiên, Việt Nam cũng đang đối mặt với nhiều thách thức.

Thứ nhất, năng lực cạnh tranh còn thấp, nguy cơ tụt hậu và rơi vào bẫy thu nhập trung bình. Nếu xu hướng giảm tốc độ tăng trưởng (từ mức trung bình 7,15% trong giai đoạn 1996–2005, đã giảm xuống còn 6,25% trong giai đoạn 2006–2015 và ước tính tiếp tục giảm xuống 6,22% trong giai đoạn 2016-2025) không được đảo ngược, Việt Nam khó có thể đạt được mục tiêu đề ra, thậm chí có nguy cơ rơi vào “bẫy thu nhập trung bình” và tụt hậu so với các nước trong khu vực.

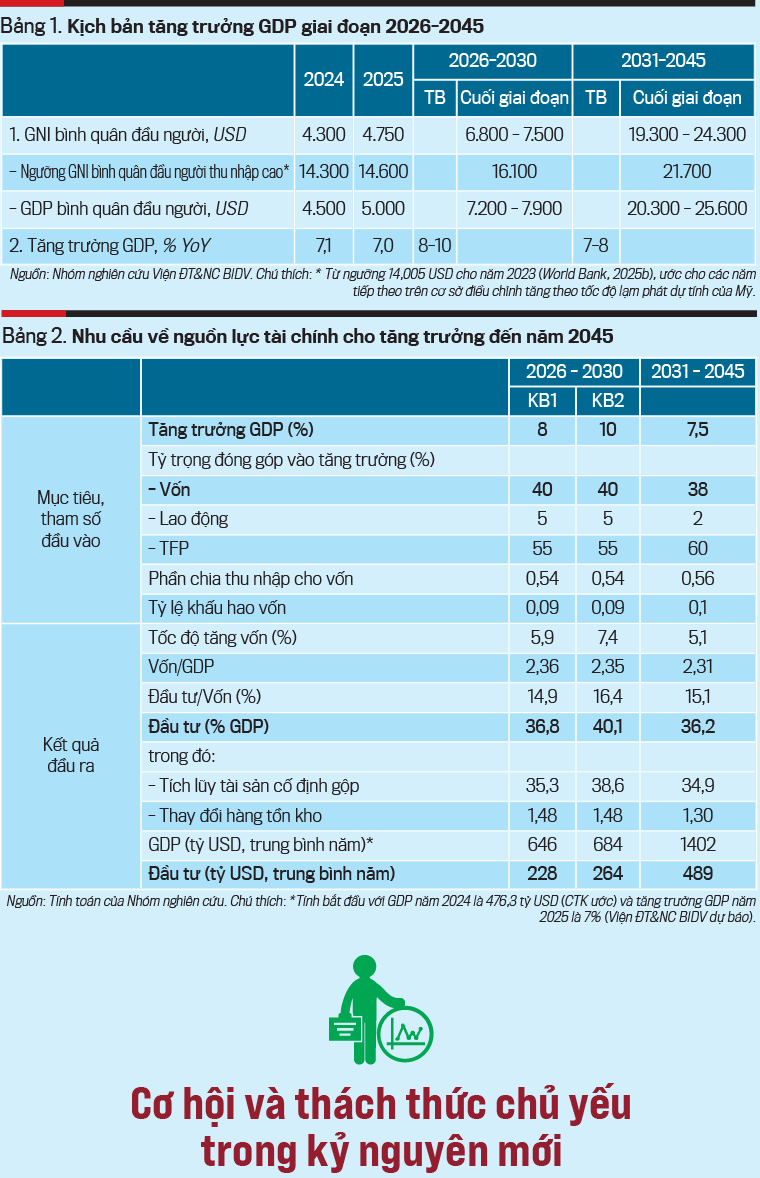

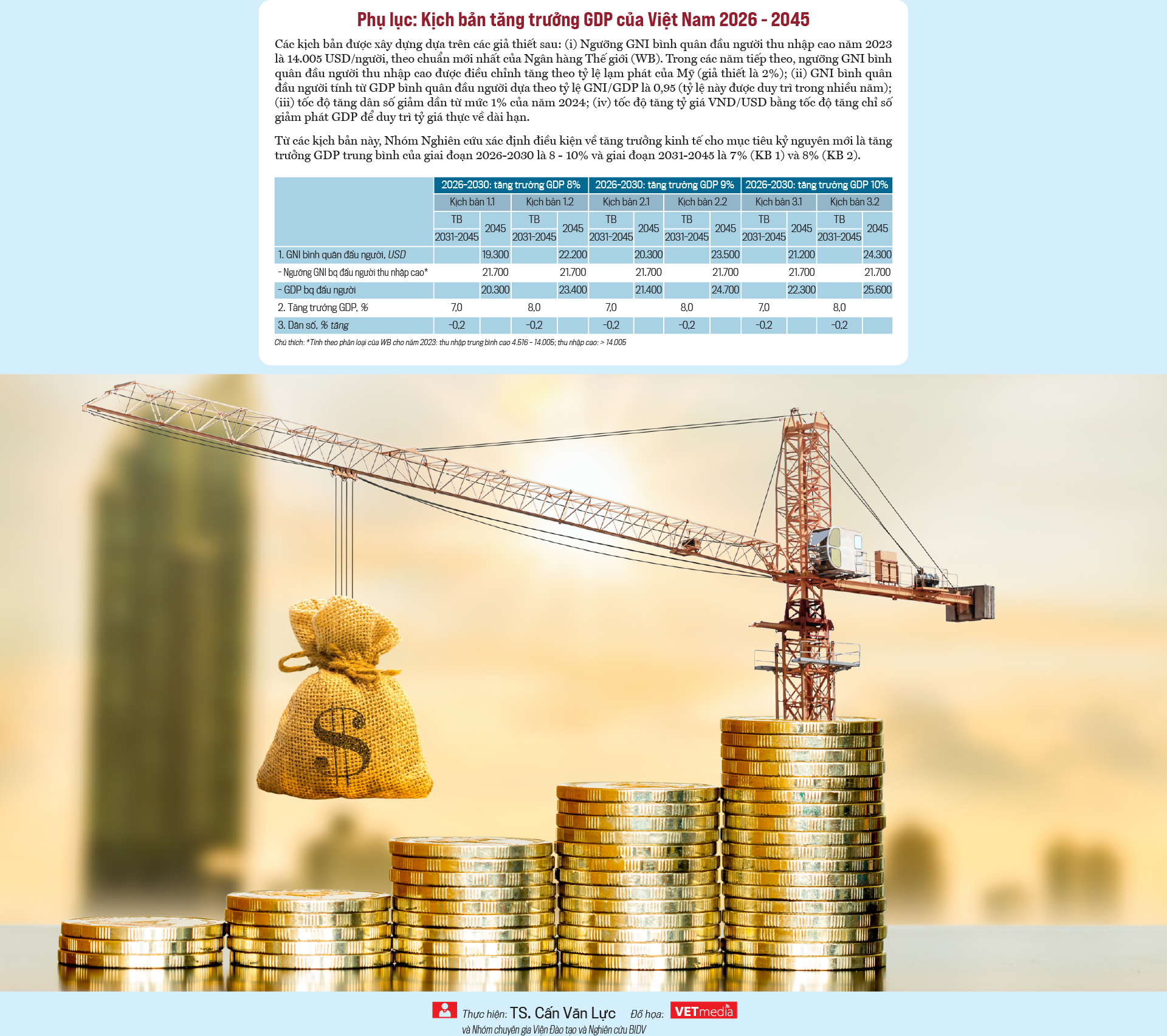

Theo tính toán của Nhóm nghiên cứu, điều kiện tối thiểu để đến năm 2045 Việt Nam trở thành quốc gia thu nhập cao là tăng trưởng GDP trung bình giai đoạn 2026-2030 là 8-10% và trung bình giai đoạn 2031-2045 ít nhất là 7,5% (xem Bảng 1 và Phụ lục). Đây là nhiệm vụ đòi hỏi quyết tâm rất lớn, vì theo World Bank, kể từ năm 1990 chỉ có 34 (trong số 142) nền kinh tế có thu nhập trung bình chuyển sang thu nhập cao, hơn một phần ba trong số đó là được hưởng lợi từ việc hội nhập vào Liên minh châu Âu (EU) hoặc từ khai thác dầu mỏ.

Thứ hai, tính dễ tổn thương của nền kinh tế ngày càng lớn do phụ thuộc nhiều vào xuất khẩu, đầu tư nước ngoài, mức độ tham gia vào chuỗi giá trị toàn cầu ở mức thấp.

Kim ngạch xuất khẩu hàng hóa và dịch vụ của Việt Nam năm 2024 lên tới đạt 89% GDP và tập trung vào một số thị trường như Mỹ, Trung Quốc, EU, ASEAN, Hàn Quốc, Nhật Bản (chiếm đến 79% tổng kim ngạch xuất khẩu hàng hóa năm 2024). Năm 2024, đầu tư trực tiếp nước ngoài (FDI) đóng góp 20% GDP, 18% tổng vốn đầu tư, 71,7% xuất khẩu, 63,2% nhập khẩu và khoảng 10% việc làm, trong khi chuyền giao công nghệ và quản trị còn hạn chế. Trong khi đó, rủi ro, bất ổn, bất định toàn cầu gia tăng; thay đổi cục diện và hình thái toàn cầu hóa, liên kết và hợp tác.

Thứ ba, Việt Nam là một trong những quốc gia chịu ảnh hưởng nghiêm trọng bởi biến đổi khí hậu. World Bank (2025a) ước tính trong kịch bản có khả năng xảy ra nhất, biến đổi khí hậu có thể làm chậm tốc độ tăng trưởng kinh tế của Việt Nam trung bình 0,33 điểm %/năm trong giai đoạn 2020–2050, phần lớn là do năng suất lao động giảm ở nhiều lĩnh vực do nắng nóng, tác động đến cơ sở hạ tầng và nông nghiệp. Hơn nữa, biến đổi khí hậu có thể sẽ làm tăng bất bình đẳng và đảo ngược một số thành quả giảm nghèo của Việt Nam.

Thứ tư, dân số bắt đầu già hóa nhanh. Một nghiên cứu cho biết người từ 60 tuổi trở lên dự kiến chiếm 18,71% dân số vào năm 2034 và 24,88% vào năm 2049; Việt Nam sẽ bước vào giai đoạn già hóa vào năm 2036 và sau đó giai đoạn “cơ cấu dân số vàng” kết thúc vào năm 2039. Không chỉ già hóa mà Việt Nam còn già hóa nhanh khi thời gian để tăng tỷ lệ người từ 65 tuổi trong tổng dân số từ 7% (“bắt đầu già”) lên 14% (“già”) dự kiến là 18 năm, nhanh hơn nhiều so với Pháp (115 năm), Úc (63 năm) và Trung Quốc (23 năm).

Theo World Bank (2021), tốc độ tăng trưởng dài hạn trong giai đoạn 2020–2050 sẽ chậm lại 0,9 điểm phần trăm so với 15 năm qua khi Việt Nam chuyển dần sang cơ cấu dân số già. Bên cạnh đó, việc đáp ứng nhu cầu của một xã hội già hóa cũng được dự báo sẽ tiêu tốn thêm từ 1,4-4,6% GDP.

Thứ năm, bất bình đẳng về thu nhập và tài sản gia tăng. Hệ số Gini của Việt Nam, theo World Bank, dù chưa chạm mức cảnh báo (40%) nhưng đang tăng, từ 34,8% năm 2014 lên 36,1% năm 2022. Thời gian tới, tiến bộ khoa học, công nghệ, đặc biệt là tự động hóa, có thể làm giảm tỷ lệ chia sẻ thu nhập lao động trong tổng thu nhập quốc gia, làm tăng bất bình đẳng thu nhập (ILO, 2021).

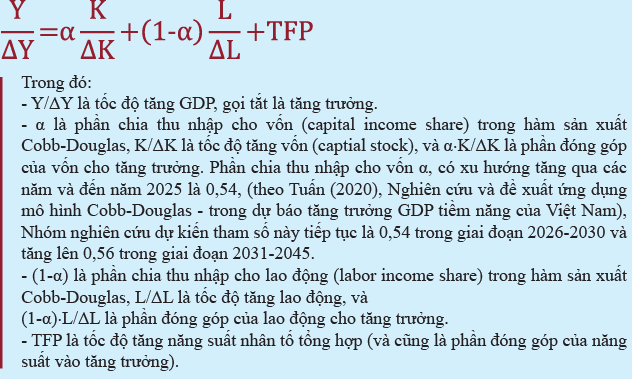

Với những thách thức nêu trên, đến năm 2045 để trở thành quốc gia phát triển, có thu nhập cao (như Kịch bản nêu tại Bảng 1), Việt Nam cần huy động rất nhiều nguồn lực. Để xác định nhu cầu về nguồn lực tài chính cho mục tiêu tăng trưởng, thay vì suy ra đơn giản từ hệ số ICOR, Nhóm nghiên cứu căn cứ vào Phương trình phân rã tốc độ tăng GDP sau:

Theo đó, suy ra tốc độ tăng vốn từ mục tiêu tăng trưởng và dự kiến về tỷ trọng đóp góp của vốn cho tăng trưởng theo công thức sau:

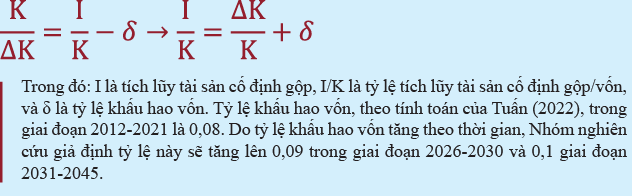

Từ tốc độ tăng vốn trên, Nhóm nghiên cứu suy ra tỷ lệ tích lũy tài sản cố định gộp (gross fixed capital formation)/vốn theo phương trình sau:

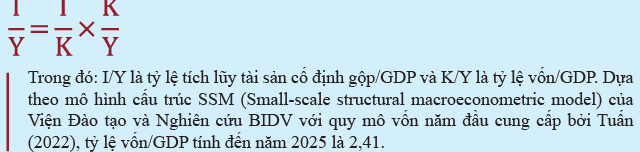

Tiếp theo, tỷ lệ tích lũy tài sản cố định gộp/GDP được xác định bởi công thức:

Tỷ lệ vốn/GDP cho các năm tiếp theo xác định bởi công thức:

Cuối cùng, đầu tư sẽ bằng tích lũy tài sản cố định gộp cộng thay đổi hàng tồn kho (mặc dù hàng năm chỉ tiêu đầu tư không bằng đúng chỉ tiêu vốn đầu tư toàn xã hội, tính trung bình nhiều năm hai chỉ tiêu này không khác nhau đáng kể). Tỷ lệ thay đổi hàng tồn kho/GDP có xu hướng giảm qua các năm và đến năm 2025 là 1,54% GDP. Nhóm nghiên cứu dự báo tỷ lệ thay đổi tồn kho/GDP sẽ giảm còn 1,48% GDP trung bình giai đoạn 2026-2030 và 1,3% GDP trung bình giai đoạn 2031-2045. Xu hướng giảm này xuất phát từ việc doanh nghiệp tối ưu quản trị tồn kho, cơ cấu kinh tế chuyển sang dịch vụ – ngành cần ít tồn kho hơn, và việc tham gia chuỗi cung ứng toàn cầu khiến nhu cầu giữ tồn kho trong nước giảm. Kết quả tính toán nhu cầu về đầu tư, hay nguồn lực tài chính cho mục tiêu tăng trưởng được trình bày trong Bảng 2.

Để xác định rõ các nguồn lực tài chính có thể đáp ứng nhu cầu về nguồn lực tài chính cho tăng trưởng, Nhóm nghiên cứu xuất phát từ công thức tính GDP như sau:

GDP=C+I+G+X-M -> I= (GDP-C-G)-(X-M) (1)

Trong đó: I là tổng đầu tư, C là tiêu dùng của hộ dân cư, G là tiêu dùng nhà nước, S = GDP-C-G là tiết kiệm trong nước gộp (gross domestic savings), X là xuất khẩu hàng hóa và dịch vụ, M là nhập khẩu hàng hóa và dịch vụ, và X-M là cán cân thương mại.

Cán cân thương mại trong phương trình trên có thể được xác định bởi:

X-M = CA-NIF-TR

Trong đó: CA là tài khoản vãng lai, NIF là thu nhập đầu tư, và TR là chuyển giao vãng lai. Về dài hạn, cán cân thanh toán cân bằng nên:

X-M = -(FA+NIF+TR)

Trong đó: FA là cán cân tài chính hay đầu tư nước ngoài (là tổng đầu tư trực tiếp nước ngoài ròng, đầu tư gián tiếp ròng và đầu tư khác ròng).

Thay công thức của cán cân thương mại trên vào phương trình (1), đầu tư có thể viết lại thành:

I = S+(FA+NIF+TR) (2)

Theo OpenStax (2023), vế phải của phương trình (2) là cung về nguồn lực tài chính (supply for financial capital). Theo đó, các nguồn lực tài chính được biểu diễn trên Hình 1.

Trong hình 1, nguồn lực tài chính được chia thành ba nhóm.

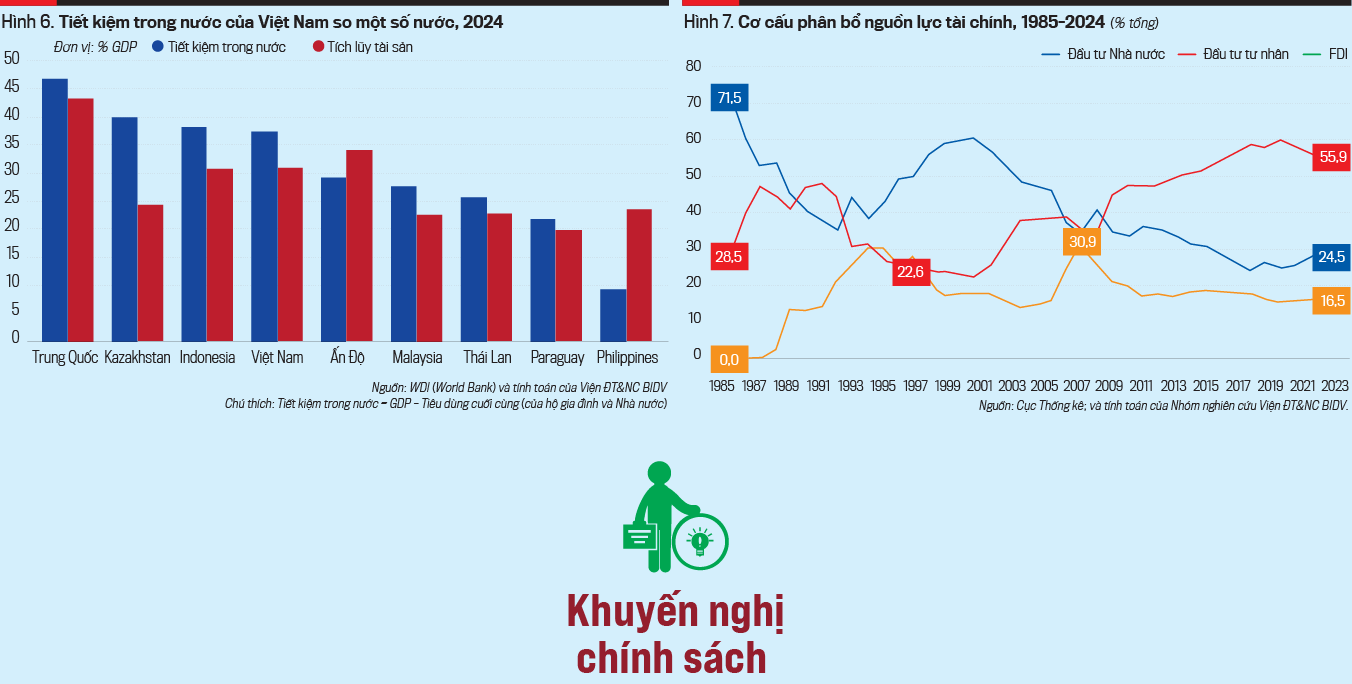

Nhóm 1: Tiết kiệm trong nước, phản ánh tích lũy nội tại của nền kinh tế mà không phụ thuộc vào tài chính từ nước ngoài. Việt Nam có mức tiết kiệm trong nước tương đối cao so với các nước trong khu vực. Tỷ lệ tiết kiệm trong nước/GDP của Việt Nam năm 2024 đạt 37,3%, thấp hơn Trung Quốc (46,6%) và Indonesia (38,1%), nhưng cao hơn Ấn Độ (29,2%), Malaysia (27,5%), Thái Lan (25,7%) và Philippines (9,2%).

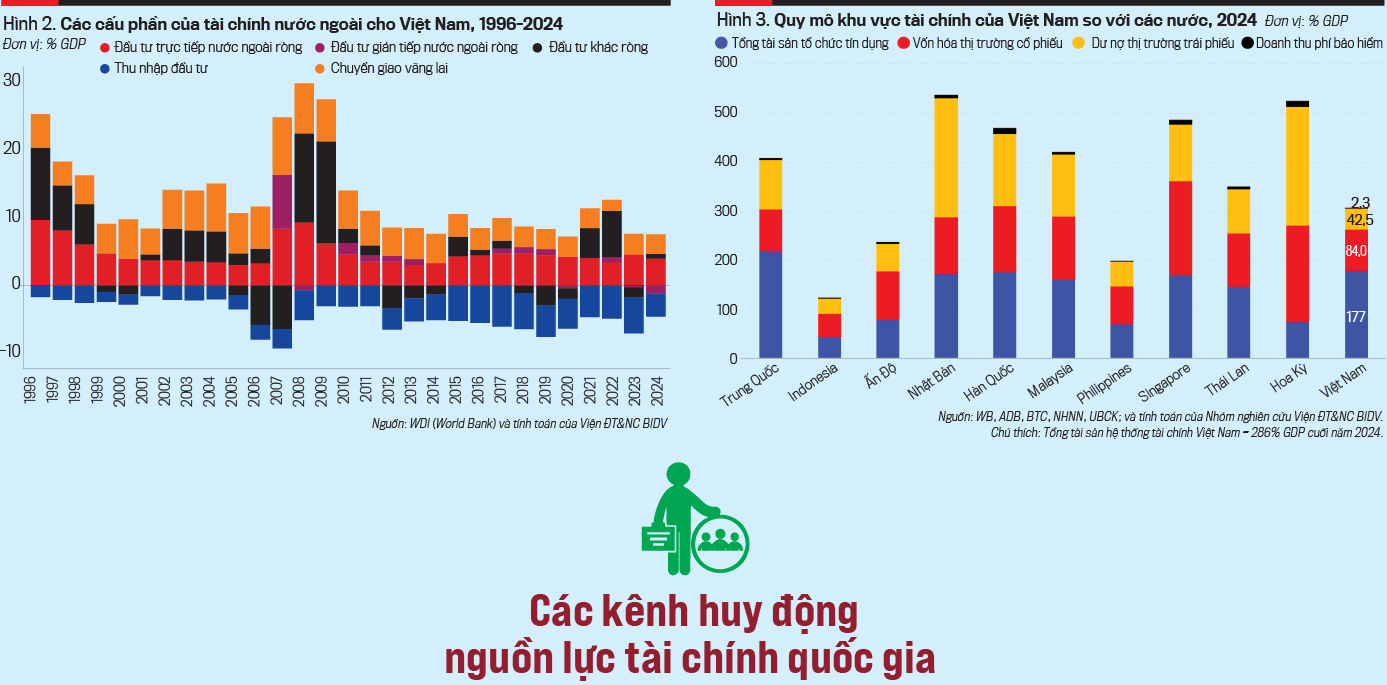

Nhóm 2: Tài chính nước ngoài, có từ đầu tư nước ngoài, thu nhập đầu tư và chuyển giao vãng lai. Hình 2 biểu diễn các nguồn tài chính nước ngoài từ trước đến nay. Hình này cho thấy, so với quy mô GDP: (i) đầu tư trực tiếp nước ngoài lớn và ổn định; (ii) đầu tư gián tiếp nước ngoài và đầu tư khác (trong đó có các khoản Việt Nam nợ nước ngoài) thiếu ổn định – có năm thặng dư, có năm thâm hụt; (iii) thu nhập đầu tư ngày càng thâm hụt nhiều do ngày càng phải trả thu nhập (lợi tức) nhiều hơn cho tích lũy đầu tư nước ngoài, nhất là đầu tư trực tiếp, tăng theo thời gian (cũng là lý do tổng thu nhập quốc gia – GNI ngày càng thấp hơn GDP); (iv) chuyển giao vãng lai (trong đó có kiều hối) đóng góp tương đương đầu tư trực tiếp nước ngoài nhưng đang có xu hướng giảm qua các năm.

Tổng cộng lại, chủ yếu do lợi tức trả cho đầu tư nước ngoài ngày càng tăng, nguồn lực tài chính nước ngoài ròng cho Việt Nam đang ngày càng giảm, thậm chí có năm thâm hụt khi biến động lãi suất thế giới ảnh hưởng đến đầu tư gián tiếp và đầu tư khác.

Nhóm 3: Nguồn tài chính khác, là nguồn từ chống lãng phí, nhất là các dự án, công trình bị tồn đọng, từ thị trường vàng và nguồn lực khác.

Xét về vai trò cung cấp nguồn lực tài chính, tiết kiệm trong nước quan trọng hơn nhiều tài chính nước ngoài, nhất là từ năm 2012 trở lại đây. Do đó, trong thời gian tới, nguồn lực tài chính cho tăng trưởng sẽ ngày càng dựa nhiều hơn vào tiết kiệm trong nước. Điều này phù hợp với chủ trương của Đảng về việc “nội lực có vai trò quyết định” trong hội nhập quốc tế và phát triển kinh tế, cũng như với mục tiêu quản lý rủi ro kinh tế vĩ mô.

Cho đến nay, Nhóm nghiên cứu mới chỉ đề cập đến cung và cầu về nguồn lực tài chính. Để hoàn thiện bức tranh về huy động nguồn lực tài chính, cần xem xét thêm một yếu tố không thể thiếu, đó là kênh kết nối giữa cung và cầu – đó chính là thị trường tài chính (cơ bản bao gồm lĩnh vực ngân hàng, chứng khoán và bảo hiểm).

Quy mô thị trường tài chính tăng nhanh và lớn so với quy mô nền kinh tế. Quy mô khu vực tài chính tăng bình quân 14,6%/năm trong giai đoạn 2011-2024. So với các nước có cùng mức thu nhập (Indonesia, Phillipines, Ấn Độ), Việt Nam có quy mô khu vực tài chính so với GDP ở mức cao (Hình 3). Riêng khu vực ngân hàng, tỷ lệ tín dụng so với GDP đã tăng từ 80,2% năm 2011 lên 135,7% năm 2024; trong khi tỷ lệ này đối với Malaysia là 79,9%, Thái Lan là 72,2%, và Indonesia là 30,8% (World Bank 2025).

Hội nhập tài chính ngày càng sâu rộng. Việt Nam được xem là tương đối “mạnh dạn” trong việc mở cửa lĩnh vực dịch vụ tài chính so với các nước đang phát triển. Mức độ tự do lưu chuyển vốn của Việt Nam cũng ngày càng gia tăng, thể hiện qua Chỉ số Chinn-Ito (đo độ mở tài khoản vốn) của Việt Nam tăng rõ rệt qua các năm, từ mức 0 vào năm 1980 lên 0,42 năm 2022. Trong khi đó, chỉ số Chinn-Ito của Indonesia và Malaysia lại giảm và của Thái Lan không thay đổi qua các năm. Tính đến cuối năm 2022 (dữ liệu cập nhật đến ngày 10/5/2025), Chỉ số Chinn-Ito của Việt Nam đã ở mức tương đương các nước ASEAN (ngoại trừ Singapore là trường hợp đặc biệt) và cao hơn Trung Quốc (mức 0,16).

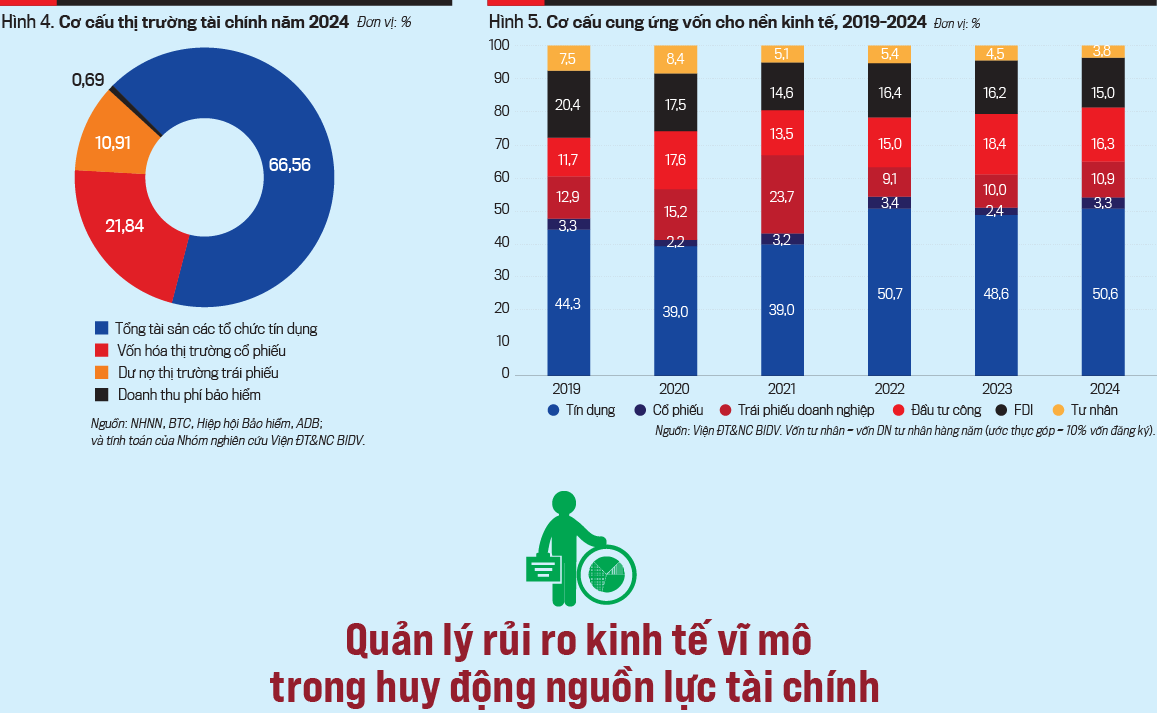

Hạn chế lớn nhất của thị trường tài chính hiện nay là phụ thuộc nhiều vào hệ thống ngân hàng. Theo tính toán của Nhóm nghiên cứu, tổng tài sản của các tổ chức tín dụng, bao gồm Ngân hàng Phát triển Việt Nam (VDB), Ngân hàng Chính sách Xã hội (NHCSXH) và Quỹ Tín dụng Nhân dân, chiếm gần 66,6% tổng quy mô thị trường tài chính. Tiếp đến là vốn hóa thị trường cổ phiếu, chiếm khoảng 22% tổng quy mô, dư nợ thị trường trái phiếu (bao gồm cả trái phiếu doanh nghiệp và trái phiếu chính phủ) chiếm 10,9% và doanh thu phí bảo hiểm chiếm 0,7% tổng quy mô thị trường tài chính Việt Nam (Hình 4). Trong cơ cấu cung ứng vốn cho nền kinh tế, tín dụng chiếm hơn 50% (Hình 5).

Theo đó, tính riêng năm 2024, vốn tín dụng ngân hàng chiếm khoảng 50,6% tổng lượng vốn cung ứng cho nền kinh tế, vốn từ thị trường chứng khoán đóng góp khiêm tốn (14,2%), đầu tư công 16,3%, FDI 15% và vốn doanh nghiệp tư nhân thực góp 3,8% (Hình 5). Cấu trúc này khá mất cân đối, phụ thuộc nhiều vào vốn ngân hàng, đòi hỏi thị trường vốn cần phát triển hơn nữa, trở thành kênh dẫn vốn trung hạn và dài hạn quan trọng.

Để quản lý rủi ro kinh tế vĩ mô, việc huy động nguồn lực tài chính cho tăng trưởng phải đảm bảo bốn yêu cầu cơ bản.

Một, đầu tư cần cân đối với tiết kiệm. Như đã đề cập, nguồn lực tài chính cho tăng trưởng sẽ ngày càng phải dựa nhiều vào tiết kiệm trong nước. Đầu tư cao hơn tiết kiệm trong nước sẽ dẫn tới gia tăng nợ nước ngoài và nghĩa vụ trả nợ. Hình 6 cho thấy, ngoại trừ Philippines và Ấn Độ (hai nước nhận lượng kiều hối lớn), hầu hết các quốc gia đều có mức tích lũy tài sản gộp không vượt quá tiết kiệm trong nước.

Tại Việt Nam, với mức tiết kiệm trong nước 37% GDP hiện nay, mức đầu tư 36,8% GDP giai đoạn 2026-2030 (tương ứng với kịch bản tăng trưởng 8% tại Bảng 2) hay 36,2% GDP giai đoạn 2031-2045 (tương ứng kịch bản tăng trưởng 7,5%) là khá hợp lý và logic.

Hai, đầu tư phải có hiệu quả. Tính toán cho thấy rằng, để tạo ra cùng một đơn vị GDP, nếu cần nhiều vốn hơn (tức tỷ lệ vốn/GDP tăng), thì tỷ lệ đầu tư/GDP cũng sẽ cao hơn. Như đã đề cập, nếu tỷ lệ đầu tư/GDP vượt quá tỷ lệ tiết kiệm, điều này có thể tiềm ẩn nguy cơ gây mất ổn định kinh tế vĩ mô.

Ba, nguồn lực tài chính phải được phân bổ một cách tối ưu hơn. Hình 7 cho thấy nguồn lực tài chính đã ngày càng được phân bổ nhiều hơn cho khu vực tư nhân. Tuy nhiên, đầu tư của Nhà nước vẫn giữ vai trò quan trọng, đặc biệt trong các lĩnh vực như kết cấu hạ tầng, khoa học và công nghệ, giáo dục, y tế, quốc phòng, an ninh…

Do đó, việc phân bổ nguồn lực tài chính giữa khu vực tư nhân và Nhà nước cần được tính toán một cách hợp lý nhằm tối đa hóa hiệu quả đầu tư như yêu cầu trên.

Bốn, mô hình tăng trưởng cần dựa nhiều hơn vào tăng năng suất. Theo tính toán cho thấy: tỷ trọng đóng góp của TFP vào tăng trưởng càng lớn (do đó tỷ trọng đóng góp của vốn vào tăng trưởng càng nhỏ) thì tỷ lệ đầu tư/GDP cần thiết để đạt cùng một mức tăng trưởng càng thấp, từ đó giảm nguy cơ đầu tư mất cân đối với tiết kiệm trong nước và góp phần tăng hiệu quả đầu tư, tăng tính bền vững (khi tăng trưởng dựa nhiều hơn vào năng suất, thay vì vốn).

Để huy động có hiệu quả nguồn lực tài chính cho tăng trưởng cao và bền vững, Nhóm nghiên cứu đề xuất một số chủ trương, chính sách như sau:

Một là, duy trì ổn định kinh tế vĩ mô, đặc biệt là kiểm soát lạm phát và nợ công, để củng cố niềm tin của người dân và nhà đầu tư. Theo tính toán của Nhóm nghiên cứu, trong giai đoạn tới cần kiểm soát để lạm phát không quá 5% và nợ công không quá 60% GDP. Đồng thời, việc thực thi chính sách tiền tệ (CSTT) một cách linh hoạt và minh bạch hơn sẽ giúp nhà đầu tư hiểu rõ định hướng điều hành cũng như các công cụ chính sách được áp dụng.

Trong đó, việc xây dựng khuôn khổ CSTT theo hướng lạm phát mục tiêu được xem là giải pháp then chốt nhằm nâng cao tính minh bạch và khả năng dự báo của chính sách tiền tệ. Đây cũng là một giải pháp quan trọng góp phần tăng hấp dẫn của TTCK, Trung tâm tài chính quốc tế và khả năng chuyển đổi của VND.

Hai là, thúc đẩy tiết kiệm trong nước. Để đảm bảo ổn định kinh tế vĩ mô, tỷ lệ đầu tư so với GDP không nên vượt quá tỷ lệ tiết kiệm trong nước. Việc gia tăng tiết kiệm sẽ giúp huy động thêm nguồn lực tài chính cho đầu tư, qua đó thúc đẩy tăng trưởng kinh tế bền vững trong dài hạn.

Ba là, tự do hóa tài khoản vốn theo lộ trình phù hợp nhằm thu hút nguồn lực tài chính từ nước ngoài. Nghiên cứu và điều chỉnh giới hạn sở hữu nước ngoài trong một số ngành, lĩnh vực cho phù hợp với bối cảnh mới – đặc biệt trong trường hợp Việt Nam chuẩn bị thành lập Trung tâm Tài chính quốc tế tại TP.HCM và Đà Nẵng. Cùng với đó, cần xây dựng cơ chế, chính sách, phương thức và hệ thống kiểm soát rủi ro phù hợp nhằm bảo đảm ổn định kinh tế vĩ mô và an toàn tài chính.

Bốn là, dịch chuyển cơ cấu huy động thị trường tài chính theo hướng: (i) giai đoạn 2026-2030: ngân hàng vẫn giữ vai trò chủ đạo, đáp ứng nhu cầu tín dụng phục vụ tăng trưởng kinh tế; (ii) giai đoạn 2031-2045: thị trường vốn sẽ đóng vai trò lớn hơn trong cung ứng vốn, phù hợp với Chiến lược phát triển TTCK Việt Nam đến năm 2030 (Quyết định 1726/QĐ-TTg ngày 29/12/2023).

Đồng thời, tăng cường huy động nguồn lực tài chính từ dân cư thông qua các biện pháp như quản lý và bình ổn thị trường vàng, đa dạng hóa kênh đầu tư, ổn định kinh tế vĩ mô… Những giải pháp này nhằm tạo niềm tin để người dân yên tâm chuyển hóa các nguồn tích trữ như vàng, ngoại tệ, bất động sản… sang đầu tư vào sản xuất, kinh doanh nhiều hơn.

Năm là, đẩy mạnh các giải pháp để sớm nâng hạng thị trường chứng khoán từ thị trường “cận biên” hiện nay lên nhóm thị trường “mới nổi” theo chuẩn của FTSE Russel trong năm 2025 và phấn đấu đạt chuẩn của MSCI đến năm 2030; qua đó, vừa góp phần lành mạnh hóa, chuẩn hóa thị trường chứng khoán, vừa tăng khả năng huy động vốn qua kênh này, nhất là từ các quỹ đầu tư (gồm cả quỹ đầu tư mạo hiểm, đáp ứng nhu cầu phát triển khoa học, công nghệ và đổi mới sáng tạo) cũng như nguồn vốn trung – dài hạn cho nền kinh tế.

Một giải pháp quan trọng khác là cần đẩy mạnh cổ phần hóa, thoái vốn và cơ cấu lại doanh nghiệp Nhà nước, tuân thủ quy định niêm yết trên sàn giao dịch chứng khoán, vừa tăng tính công khai, minh bạch, chuyên nghiệp, vừa tăng “hàng” cho thị trường chứng khoán…

Sáu là, thành lập và vận hành hiệu quả, an toàn Trung tâm Tài chính quốc tế (IFC) tại TP.HCM và Đà Nẵng. Việt Nam cần xác định việc hình thành IFC là một quá trình dài hạn, đòi hỏi một lộ trình phát triển phù hợp. Các IFC lớn trong khu vực đã có một lịch sử phát triển lâu dài, ngay cả GIFT city, một trung tâm tài chính – công nghệ mới nổi của Ấn Độ hiện nay, cũng đã có thời gian phát triển hơn 10 năm. Do đó, cần có một lộ trình với các bước tiến phù hợp, tránh việc đặt ra các mục tiêu phi thực tế, gây lãng phí nguồn lực.

Bảy là, tăng cường huy động nguồn lực từ khu vực tư nhân, phù hợp với định hướng thực hiện hiệu quả Nghị quyết số 68/NQ-TW về phát triển kinh tế tư nhân trở thành một động lực quan trọng nhất của nền kinh tế. Đồng thời, tăng cường huy động nguồn lực từ hợp tác quốc tế thông qua các kênh song phương và đa phương, cũng như tiếp cận các nguồn lực quốc tế khác như các quỹ hỗ trợ chuyển đổi công bằng (JETP) và các sáng kiến tài chính khí hậu toàn cầu.

Tám là, kiểm soát rủi ro tài chính và thị trường bất động sản. Nâng cao năng lực giám sát hệ thống tài chính, đặc biệt chú trọng đến rủi ro hệ thống, rủi ro chéo, sở hữu chéo (liên thông giữa ngân hàng – chứng khoán – bất động sản). Vận hành thị trường tài chính và bất động sản theo hướng cân bằng hơn (giữa các phân khúc, các cấu phần của thị trường), minh bạch và chuyên nghiệp hơn. Nâng cao năng lực dự báo và kiểm soát rủi ro thông qua việc xây dựng cơ sở dữ liệu, hệ thống cảnh báo và đội ngũ chuyên gia phân tích, quản lý rủi ro.

Chín là, xây dựng Chương trình cải cách tổng thể thị trường tài chính Việt Nam. Cả ba yêu cầu đối với việc huy động nguồn lực tài chính nhằm bảo đảm ổn định kinh tế vĩ mô đều gắn liền với sự phát triển lành mạnh của thị trường tài chính. Khi khu vực này đủ độ sâu và minh bạch, người dân sẽ có thêm các kênh tiết kiệm đa dạng và đáng tin cậy hơn, từ đó nâng cao động cơ tiết kiệm và tính ổn định của dòng vốn trong nền kinh tế.

Đồng thời, một thị trường tài chính phát triển còn góp phần huy động và phân bổ hiệu quả nguồn tiết kiệm vào các dự án có năng suất cao, qua đó nâng cao hiệu quả đầu tư chung của toàn nền kinh tế.

Mười là, quyết liệt chống lãng phí, nhất là trong 5 lĩnh vực: đất đai, bất động sản, đầu tư công, tài sản công và năng lượng. Sửa Luật Thực hành tiết kiệm, chống lãng phí 2013; quyết tâm xây dựng và thực hành văn hóa tiết kiệm, chống lãng phí. Thống nhất nhận thức, thực hành tiết kiệm, chống lãng phí là một trong những giải pháp căn cơ nhất để đất nước vượt qua mọi bão giông trong bối cảnh tình hình quốc tế có nhiều biến động, tác động trực tiếp, nhiều mặt đến phát triển kinh tế – xã hội và bảo đảm an sinh xã hội.

VnEconomy 16/07/2025 20:27

Nội dung đầy đủ của bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 28-2025 phát hành ngày 14/07/2025. Kính mời Quý độc giả tìm đọc tại đây:

https://premium.vneconomy.vn/dat-mua/an-pham/tap-chi-kinh-te-viet-nam-so-28.html

Nguồn tin: https://vneconomy.vn/huy-dong-nguon-luc-tai-chinh-cho-tang-truong-cao-va-ben-vung.htm