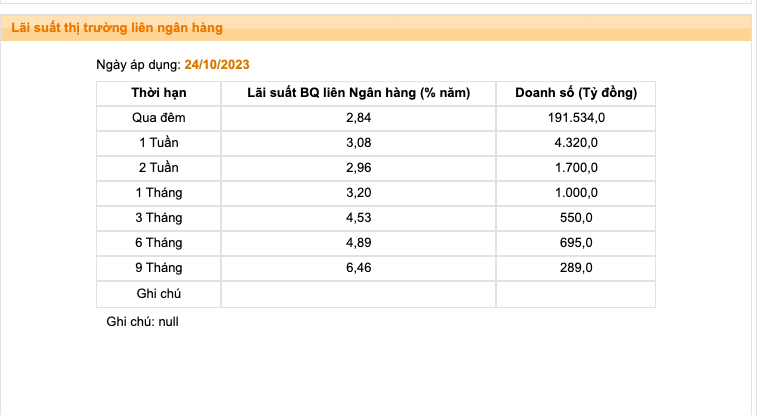

Bên cạnh đó, kết phiên 24/10, lãi suất VND liên ngân hàng các kỳ hạn dưới 1 tháng cũng tăng mạnh so với phiên 23/10. Cụ thể: 1 tuần 3,08% (+0,61%); 2 tuần 2,12% (+0,84%); 1 tháng 3,2% (+0,8%).

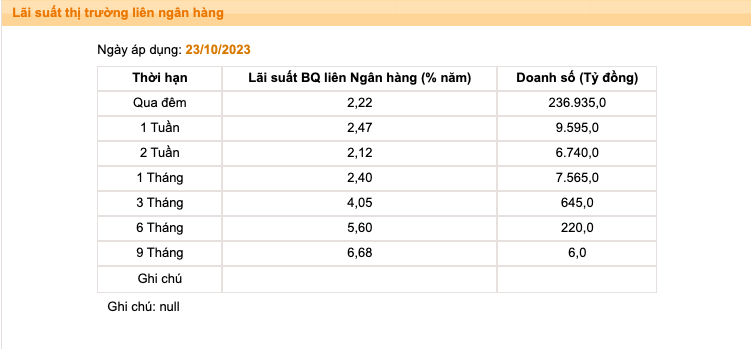

Kể từ tháng 7/2023, lãi suất VND liên ngân hàng chạm đáy, trong đó, lãi suất VND liên ngân hàng kỳ hạn qua đêm (chiếm trên 90% giá trị giao dịch) neo ở vùng lãi suất thấp 0,15%-0,2% trong suốt hơn 3 tháng (kể từ tháng 7 đến đầu tháng 10/2023).

Tại ngày 20/9/2023, trước khi Ngân hàng Nhà nước kích hoạt trở lại kênh tín phiếu nhằm hút bớt tiền đồng khỏi hệ thống, lãi suất VND liên ngân hàng qua đêm ở mức 0,16%/năm.

Như vậy, sau hơn 1 tháng nhà điều hành đều đặn hút tiền qua tín phiếu, lãi suất VND liên ngân hàng đã tăng khoảng 17 lần.

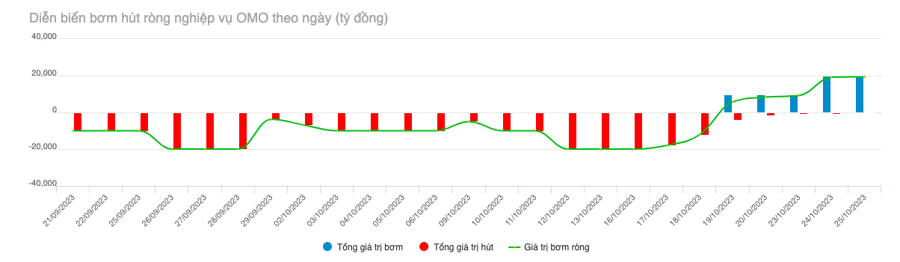

Luỹ kế từ 21/9 đến 25/10, nhà điều hành đã phát hành 233.900 tỷ đồng tín phiếu kỳ hạn 28 ngày. Tuy nhiên, kể từ ngày 19/10, khối lượng tín phiếu phát hành đã giảm mạnh, từ mức 10.000 đến 20.000 tỷ đồng/phiên xuống còn 4.250 tỷ đồng phiên 19/10; 1.650 tỷ đồng phiên 20/10; 850 tỷ đồng phiên 23 và 24/10; 600 tỷ đồng phiên 25/10. Số lượng tham gia và trúng thầu mỗi phiên chỉ còn 2-3 thành viên; lãi suất neo ở mức 1,45%/năm.

Cũng kể từ phiên 19/10, do khối lượng tín phiếu đáo hạn lớn hơn khối lượng phát hành nên Ngân hàng Nhà nước đã chuyển từ trạng thái hút ròng sang bơm ròng. Luỹ kế từ 19/10 đến 25/10, khoảng 61.795 tỷ đồng đã được bơm trở lại qua thị trường mở.

Giới phân tích từng kỳ vọng động thái phát hành tín phiếu của Ngân hàng Nhà nước đsẽ đẩy mặt bằng lãi suất liên ngân hàng VND, giúp làm giảm mức chênh lệch lãi suất giữa đồng USD và VND, qua đó gián tiếp hỗ trợ tỷ giá.

Theo Công ty Chứng khoán Vietcombank, việc phát hành tín phiếu của Ngân hàng Nhà nước gần đây không gây ra những cú sốc hay thay đổi quá nhanh đối với thanh khoản VND trong hệ thống liên ngân hàng. Trong quý 4/2023, lãi suất liên ngân hàng được dự báo tăng đáng kể, rời khỏi mặt bằng thấp.

Bên cạnh đó, lãi suất liên ngân hàng khó có thể giảm về mức thấp như hồi đầu năm do một số yếu tố mang tính mùa vụ như: tín dụng thường tăng mạnh vào cuối năm, sự ấm lên của thị trường bất động sản hay tăng đầu tư công kéo theo tiền gửi Kho bạc Nhà nước trong hệ thống sẽ không quá dồi dào,…

Mặc dù vậy, do nhu cầu tín dụng yếu, tính đến 11/10/2023, tăng trưởng tín dụng chỉ đạt gần 7% nên sẽ rất khó xảy ra tình trạng thiếu hụt thanh khoản.