Ngày 24/7, FiinGroup phối hợp cùng IFC và Công ty S&P Market Intelligence, Singapore, tổ chức hội thảo “Đổi mới dịch vụ và sản phẩm tài chính ngân hàng dành cho các doanh nghiệp vừa và nhỏ tại Việt Nam”.

Ông Nguyễn Minh Tú, Giám đốc Điều hành Khối Thông tin Doanh nghiệp FiinGroup, cho biết số lượng doanh nghiệp vừa và nhỏ (SMEs) hiện chiếm gần 85% tổng số doanh nghiệp tại Việt Nam. Doanh thu từ nhóm này đạt khoảng 20% doanh thu toàn bộ doanh nghiệp Việt Nam. So với GDP, doanh thu của SMEs tương đương 70% GDP Việt Nam.

“Các doanh nghiệp nhỏ và vừa phân bố ở khắp các vùng thành thị và nông thôn, tập trung ở các thành phố lớn như Hà Nội, TP. Hồ Chí Minh, Đà Nẵng và các tỉnh có nhiều khu công nghiệp như Bình Dương, Đồng Nai và Hải Phòng. Hơn 40% doanh nghiệp vừa và nhỏ Việt Nam tham gia vào hoạt động bán buôn và bán lẻ. Đây được xem là một ngành kinh doanh quan trọng, đóng vai trò trung gian giữa nhà sản xuất, đại lý và người tiêu dùng”, ông Tú phác hoạ bối cảnh doanh nghiệp vừa và nhỏ ở Việt Nam.

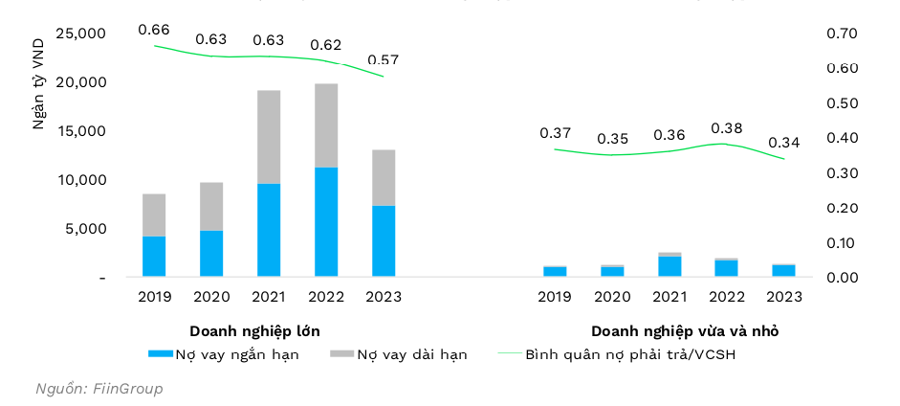

Theo đại diện FiinGroup, dù chiếm gần 85% số doanh nghiệp cả nước nhưng khả năng vay vốn của SMEs còn rất thấp. Theo đó, tổng nợ vay của SMEs thấp hơn nhiều so với các doanh nghiệp lớn – nhóm chỉ chiếm chưa tới 20% số doanh nghiệp cả nước nhưng tổng nợ vay chiếm tới hơn 90% tổng nợ vay của toàn bộ doanh nghiệp Việt Nam.

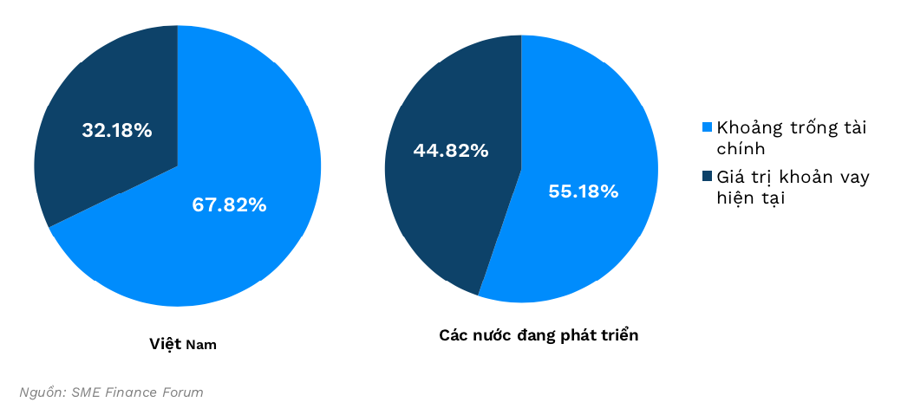

Bà Phạm Thị Thanh Huyền, cán bộ Quản lý Chương trình Phát triển Cơ sở Hạ tầng Tài chính tại Việt Nam và Cam-pu-chia của IFC, cho biết giá trị các khoản vay hiện thời của doanh nghiệp siêu nhỏ, nhỏ và vừa tại Việt Nam hiện nay là trên 11,2 tỷ USD, tương ứng 32,18% nhu cầu tín dụng trong khi 67,82% nhu cầu vốn chưa được đáp ứng, tương đương khoảng trống tài chính gần 24 tỷ USD. Trong đó, khoảng trống tài chính của nhóm doanh nghiệp siêu nhỏ là 1,89 tỷ USD; nhóm doanh nghiệp nhỏ và vừa là 21,71 tỷ USD.

Theo đại diện FiinGroup, khoảng trống tài chính của doanh nghiệp nhỏ và vừa ở Việt Nam ước tính khoảng 24 tỷ đô la, gấp 2,11 lần mức cho vay doanh nghiệp nhỏ và vừa hiện tại. Trong khi đó, dự toán khoảng trống tài chính của doanh nghiệp nhỏ và vừa tại các nước đang phát triển chỉ cao hơn 1,23 lần các khoản vay hiện thời dành cho doanh nghiệp vừa và nhỏ.

Bà Phạm Thị Thanh Huyền đánh giá SMEs gặp khó khăn trong việc tiếp cận nguồn vốn tín dụng xuất phát từ cả nguyên nhân chủ quan và khách quan.

Từ phía chủ quan của doanh nghiệp, SMEs thường kém minh bạch thông tin tài chính, quản trị, chưa đáp ứng các chuẩn mực tài chính, thông lệ thương mại ngành…

Tuy nhiên, từ phía khách quan, thị trường tài chính tại Việt Nam lại đang thiếu trầm trọng các sản phẩm ngân hàng và dịch vụ tài chính dành cho các doanh nghiệp siêu nhỏ, nhỏ và vừa. Cùng đó, văn hoá cho vay ở Việt Nam là chủ yếu dựa trên thế chấp bất động sản mà chưa chú trọng cho vay dựa trên động sản như khoản phải thu, hàng tồn kho, giấy tờ sở hữu và giấy tờ thương mại…

Theo các chuyên gia, với phương pháp chấm điểm tín dụng truyền thống, doanh nghiệp vừa và nhỏ sẽ còn gặp nhiều khó khăn trong việc tiếp cận vốn vay của các tổ chức tín dụng, đặc biệt trong bối cảnh các tổ chức tín dụng ngày càng đẩy mạnh áp dụng các chuẩn mực quản trị rủi ro theo thông lệ quốc tế.

Hiện nay, năng lực chấm điểm tín dụng, quản lý rủi ro và dữ liệu thu thập được không đáp ứng khiến các tổ chức tín dụng không tự tin giải ngân nếu không có tài sản thế chấp là bất động sản.

Nhìn từ góc độ tích cực, các chuyên gia cho rằng việc có một khoảng trống tài chính lớn cũng mở ra cơ hội cho các ngân hàng và tổ chức tài chính trong việc phát triển các sản phẩm tài chính phù hợp hơn với nhu cầu của SMEs và thúc đẩy chính phủ xem xét các chính sách hỗ trợ cho SMEs nhằm cải thiện môi trường kinh doanh và tạo điều kiện thuận lợi hơn cho việc tiếp cận vốn.

Kết quả phân tích dữ liệu từ Ngân hàng nhà nước Việt Nam và báo cáo tài chính của các tổ chức tài chính phi ngân hàng và ngân hàng Việt Nam của FiinGroup cho thấy tổng dư nợ tín dụng SMEs của nhóm công ty tài chính phi ngân hàng đạt 74,03 nghìn tỷ đồng, trong khi đó nhóm ngân hàng ghi nhận ở mức trên 2,739 triệu tỷ đồng năm 2023. Tuy nhiên, nhóm tổ chức tài chính phi ngân hàng cho thấy sự tăng trưởng mạnh mẽ trong những năm gần đây, với mức tăng trưởng đạt 26,8% vào năm 2023.

Các chuyên gia khuyến nghị các tổ chức tín dụng có thể tối ưu hóa danh mục cho vay dựa trên năng lực phân tích rủi ro nâng cao nhằm tăng cường khả năng tiếp cận khách hàng SMEs, đặc biệt là các doanh nghiệp còn non trẻ.

Vào thời điểm tháng 6/2024, dữ liệu và mô hình đánh giá rủi ro của FiinGroup ghi nhận tổng 31.773 doanh nghiệp vừa và nhỏ chưa được tiếp cận vốn vay mặc dù mức độ rủi ro là thấp và rất thấp.

Nguồn tin: https://vneconomy.vn/kho-khan-lap-khoang-trong-tai-chinh-24-ty-usd-cho-doanh-nghiep-nho-va-vua.htm