Ngân hàng đầu tư Goldman Sachs dự báo khả năng kinh tế Mỹ rơi vào suy thoái trong năm 2024 chỉ ở mức 15% và cho rằng sẽ có một số yếu tố thuận lợi hỗ trợ tăng trưởng và đầu tư trên toàn cầu, trong bối cảnh môi trường vĩ mô quay trở lại với trạng thái như trước cuộc khủng hoảng tài chính 2008.

Trong một báo cáo công bố vào tuần vừa rồi với tựa đề “The Hard Part Is Over” (tạm dịch: “Giai đoạn khó khăn đã qua”), nhóm chiến lược gia của Goldman Sachs dẫn đầu là ông Jan Hatzius, nhấn mạnh rằng năm nay, các nền kinh tế trên thế giới đã đạt được sự tăng trưởng vượt qua những kỳ vọng lạc quan nhất.

“Năm 2024 sẽ củng cố thêm cho nhận định rằng nền kinh tế toàn cầu đã thoát khỏi môi trường hậu khủng hoảng tài chính gồm các yếu tố lạm phát thấp, lãi suất chính sách ở mức 0 và lợi suất trái phiếu thực âm. Giai đoạn hậu khủng hoảng tài chính thường được cảm nhận là một khoảng thời gian của sự dịch chuyển không thể đảo ngược đi tới lợi suất thấp hơn trên phạm vi toàn cầu và lạm phát cũng ở mức thấp. ‘Bẫy thanh khoản’ và ‘tăng trưởng trì trệ kéo dài’ là những từ khoá quan trọng của thập kỷ đó”, ông Hazius nhận định.

Trong hơn 1 năm rưỡi qua, bức tranh vĩ mô toàn cầu đã thay đổi khi các nhà hoạch định chính sách tiền tệ chấm dứt kỷ nguyên chính sách tiền tệ nới lỏng. Thời kỳ chuyển đổi sang môi trường lãi suất cao hơn đã không hề dễ dàng, thể hiện qua mức độ biến động lớn của thị trường chứng khoán, sự thắt chặt nhanh chóng của điều kiện tài chính, và số lượng doanh nghiệp phá sản tăng mạnh.

“Câu hỏi đặt ra ở đây là liệu sự trở lại với môi trường lãi suất như trước khủng hoảng tài chính có mang tới một sự cân bằng hay không. Câu trả lời nghiêng về ‘có’ ở Mỹ hơn ở bất kỳ nền kinh tế nào khác, nhất là ở châu Âu – nơi sức ép nợ công có thể gia tăng ở một số quốc gia”, báo cáo có đoạn viết.

Sau khi khủng hoảng nợ dưới chuẩn – tiền thân của khủng hoảng tài chính toàn cầu – xảy ra ở Mỹ, Cục Dự trữ Liên bang Mỹ (Fed) đã bắt đầu cắt giảm lãi suất từ 5% vào tháng 9/2007, về 0-0,25% vào tháng 12/2008. Sau đó, từ tháng 12/2015, Fed nâng dần lãi suất lên ngưỡng 2,25-2,5% vào cuối năm 2018, rồi lại mạnh tay cắt giảm về 0-0,25% khi Covid-19 trở thành đại dịch toàn cầu vào đầu năm 2020. Chiến dịch thắt chặt hiện nay của Fed bắt đầu từ tháng 3/2022, khi lạm phát ở Mỹ tăng mạnh tới chỗ lập đỉnh của 4 thập kỷ vào mùa hè cùng năm.

Sự trở lại của môi trường lãi suất cao có thể đặt ra thách thức đối với các công ty vay nợ nhiều và môi trường kinh doanh nói chung. Không chỉ Goldman Sachs mà nhiều nhà dự báo khác ở Phố Wall cũng đã cảnh báo về một làn sóng doanh nghiệp rơi vào tình trạng căng thẳng nợ và mất cân bằng trong bảng cân đối kế toán trong những tháng tới do điều kiện tài chính thắt chặt bắt đầu ảnh hưởng. Ngân hàng đầu tư Charles Schwab ước tính rằng số vụ vỡ nợ sẽ lập đỉnh tại một thời điểm nào đó trong thời gian từ nay đến quý 1/2024.

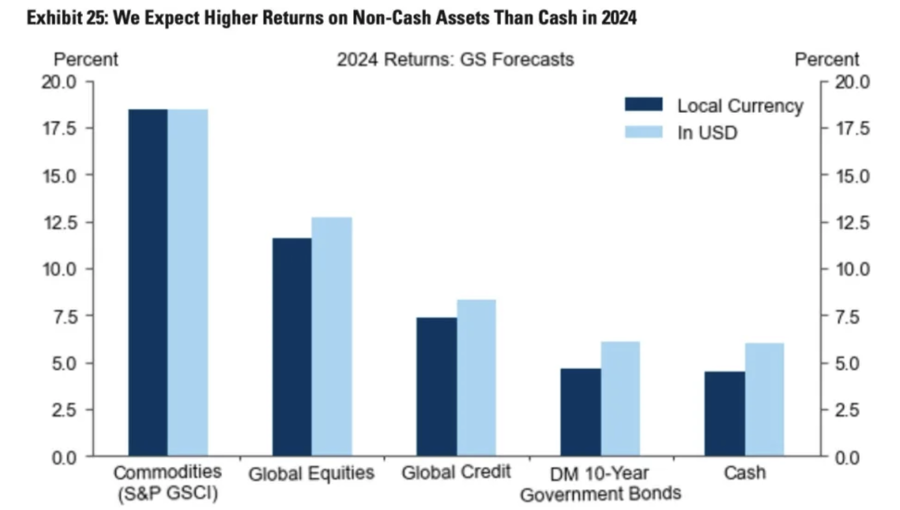

Goldman Sachs dự báo lợi tức từ đầu tư vào trái phiếu, tín dụng, cổ phiếu và hàng hoá cơ bản sẽ tốt hơn việc nắm giữ tiền mặt trong năm 2024.

“Sự dịch chuyển từ kỷ nguyên tiền tệ nới lỏng đã diễn ra khá gập ghềnh, nhưng mặt tích cực của cuộc ‘Đại dịch chuyển’ (Great Escapte) này là môi trường đầu tư hiện nay trông có vẻ bình thường hơn ở bất kỳ thời điểm nào khác kể từ trước lúc bắt đầu xảy ra khủng hoảng tài chính toàn cầu, và mức lợi nhuận thực được kỳ vọng bây giờ đang chắc chắn ở ngưỡng dương”, ông Hatzius nhận định.

Theo dự báo của Goldman Sachs, lạm phát sẽ tiếp tục giảm trong năm 2024, tăng trưởng thực về nhu nhập của các hộ gia đình sẽ tăng, hoạt động sản xuất sẽ khởi sắc, và các ngân hàng trung ương – dẫn đầu là Fed – sẽ ngày càng sẵn sàng cho việc cắt giảm lãi suất.

“Chúng tôi không cho rằng chặng cuối của quá trình giảm lạm phát sẽ đặc biệt khó khăn. Trước hết, dù sự cải thiện của cân bằng cung-cầu trong lĩnh vực hàng hoá – được thể hiện qua những yếu tố như độ trễ trong việc giao hàng từ nhà cung ứng – hiện đã gần hoàn tất, nhưng ảnh hưởng của sự cải thiện đó đối với việc giảm lạm phát lõi ở giá hàng hoá vẫn đang tiếp tục và nhiều khả năng sẽ tiếp tục trong phần lớn thời gian của năm 2024”, ông Hatzius bình luận.

Dù tương đối lạc quan như vậy, các chiến lược gia của Goldman Sachs nói rằng họ nhận thấy “rủi ro cao hơn bình thường” trong năm 2024. Ngay cả lạm phát tiếp tục giảm nhanh, có thể Fed và các ngân hàng trung ương khác vẫn sẽ giữ lãi suất ở mức cao trong thời gian lâu hơn so với dự báo.

Ngoài ra, còn có các rủi ro khác có thể gây suy giảm tăng trưởng kinh tế, theo Goldman Sachs. Chẳng hạn, sự phục hồi của ngành sản xuất toàn cầu có thể bị đẩy lùi, nhất là nếu lãi suất cao buộc các công ty phải hạ tỷ lệ lượng hàng tồn kho so với doanh số về mức thấp hơn so với mức của năm 2019.