Các loại giá bao gồm: giá nhập khẩu; giá nguyên, nhiên, vật liệu dùng cho sản xuất; giá cước vận tải, kho bãi; giá bất động sản; lãi suất cho vay; giá chứng khoán; lãi suất huy động; giá trái phiếu; giá công lao động; giá sản xuất; giá xuất khẩu hàng hóa; tỷ giá thương mại hàng hóa; giá tiêu dùng; giá vàng; giá USD,… Tổng cục Thống kê chưa công bố một số loại giá (như giá bất động sản; giá trái phiếu; giá công lao động), nên bài viết chỉ đưa ra nhận diện về các loại giá mà Tổng cục Thống kê đã công bố.

GIÁ CƯỚC VẬN TẢI, KHO BÃI TĂNG HƠN 2 LẦN NĂM TRƯỚC

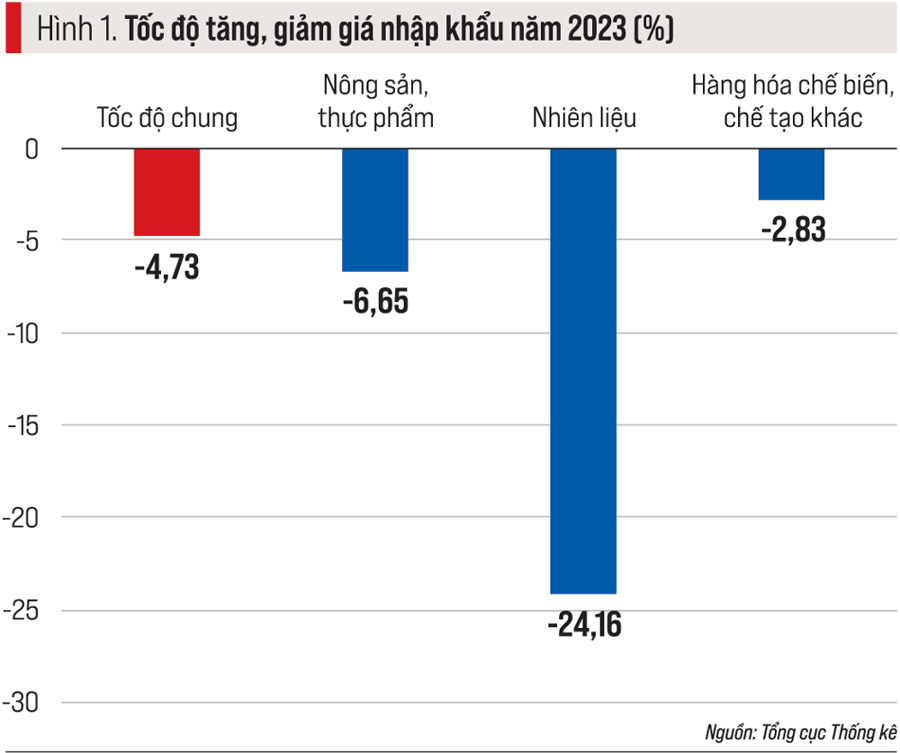

Giá nhập khẩu là loại giá đầu vào đầu tiên, tác động đến hầu hết các loại giá khác. Tốc độ tăng, giảm giá nhập khẩu trong năm 2023 như sau (hình 1).

Nếu năm trước tăng khá cao (8,66%) làm xuất hiện nguy cơ “nhập khẩu lạm phát”, thì năm 2023 đã giảm khá sâu, giảm ở hầu hết các nhóm mặt hàng, có nhóm mặt hàng còn giảm sâu hơn.

Diễn biến này tuy làm giảm áp lực đến các loại giá khác, nhưng cũng làm kim ngạch nhập khẩu giảm sâu (8,9%). Kim ngạch nhập khẩu giảm hơn cũng góp phần làm xuất siêu hàng hóa tăng, đạt quy mô kỷ lục, giảm thu ngân sách cân đối từ hoạt động xuất, nhập khẩu…; nhưng do nhu cầu trong nước còn thấp vì đơn hàng giảm và do ngại rủi ro mà để lỡ thời cơ, tác động tiêu cực đến sản xuất, xuất khẩu trong chu kỳ sau…

Giá nguyên, nhiên, vật liệu dùng cho sản xuất có liên quan đến chi phí sản xuất, giá sản xuất, tỷ suất lợi nhuận trước thuế, tích lũy tài sản… Tốc độ tăng, giảm giá nguyên, nhiên, vật liệu dùng cho sản xuất năm 2023 như sau (hình 2).

Nếu 2 năm trước, giá loại này tăng cao (năm 2021 tăng 5,51%, năm 2022 tăng 6,79%), gây ra gánh nặng cho người sản xuất, thì năm 2023 đã giảm nhẹ, đặc biệt là số sử dụng cho công nghiệp chế biến, chế tạo. Diễn biến này đã góp phần làm cho giá sản xuất tăng không cao, tác động tích cực đến việc kiềm chế giá tiêu dùng…

Giá cước vận tải, kho bãi vừa tác động đến chi phí đầu vào, chi phí đầu ra của sản xuất, vừa tác động đến CPI… Sau khi tăng cao (8,56%) vào năm 2022, năm 2023 còn tăng cao gấp hơn 2 lần, trong đó dịch vụ vận tải hàng không tăng rất cao; riêng dịch vụ kho bãi và các dịch vụ liên quan đến hỗ trợ vận tải bị giảm (hình 3), do giá đất công nghiệp tăng cao sớm, giá vật liệu xây dựng cao, cát thiếu…

Lãi suất cho vay là một trong những khoản chi phí lớn của đầu vào, khi vốn vay ngân hàng chiếm tỷ trọng lớn trong tổng số vốn hoạt động của người sản xuất, kinh doanh.

Mức lãi suất cho vay bằng VND cho kỳ hạn trung, dài hạn; nếu các năm trước đều ở mức cao (năm 2019 là 10,52%, 2020 là 10,25%, 2021 là 9,23%, 2022 là 9,92%), thì năm 2023 đã giảm xuống còn ở mức thấp hơn. Điều này thể hiện Việt Nam thực hiện nới lỏng chính sách tiền tệ sớm hơn nhiều nước. Đây là yếu tố quan trọng để người đầu tư, sản xuất kinh doanh, tiêu dùng tiếp cận để vay vốn hoạt động. Tuy nhiên, do khó khăn ở đầu ra làm cho nhu cầu đầu tư, sản xuất kinh doanh khó khăn, trong khi nợ còn lớn, thậm chí còn nợ quá hạn với nợ cũ có lãi suất cao,… nên việc tiếp cận vốn ngân hàng vẫn còn khó khăn, tốc độ tăng tín dụng đạt 11,09%, tăng thấp so với các năm trước và thấp so với định hướng đề ra cho năm nay.

Giá chứng khoán biểu hiện ở điểm số VN-Index. VN-Index cuối năm 2023 chỉ đạt 1.130 điểm, so với cuối năm trước tăng 12%, và thấp xa so với đỉnh điểm (1.550 điểm) đạt được vào đầu năm 2022. Tuy số tài khoản tăng mạnh, nhưng do điểm số giảm lớn, kéo theo lượng vốn vào thị trường bị giảm, thậm chí lượng vốn của nhà đầu tư nước ngoài còn thoái vốn… Vấn đề đặt ra là lượng vốn đang ở thị trường này trong xu hướng hiện nay sẽ khó tăng lên được, giá chứng khoán sẽ khó tăng…

Lãi suất huy động vừa hút tiền từ lưu thông vào ngân hàng, giúp kiềm chế lạm phát, vừa là tiền đề để bảo đảm tính thanh khoản của ngân hàng. Lãi suất tiền gửi ngân hàng đầu năm 2023 đạt 7-8% cao hơn mức bình quân 3 năm trước (năm 2020 là 6,58%, 2021 là 5,88%, 2022 là 6,68%), nhưng từ giữa năm 2023 đã giảm nhanh; cuối năm 2023, kỳ hạn dưới 6 tháng chỉ còn dưới 3%, thấp hơn cả CPI, tức là lãi suất đã chuyển từ “thực dương” sang “thực âm”… và không còn hấp dẫn người gửi tiền…

GIÁ DỊCH VỤ TĂNG CAO NHẤT TRONG 3 NHÓM NGÀNH

Giá sản xuất vừa là kết quả các loại giá ở đầu vào, tác động trực tiếp đến người sản xuất, ảnh hưởng đến giá cả ở đầu ra… Tốc độ tăng, giảm giá sản xuất năm 2023 như sau (hình 4).

Trong 3 nhóm ngành, giá dịch vụ tăng cao nhất (9,59%). Giá dịch vụ tăng cao chủ yếu do giá vận tải kho bãi tăng cao (trong đó chủ yếu là vận tải hàng không). Giá sản xuất nông, lâm nghiệp – thủy sản tăng khá (3,14%), chủ yếu nhờ giá gạo, giá rau quả tăng khá. Giá công nghiệp bị giảm (-0,88). Đây là một trong những yếu tố quan trọng làm cho tốc độ tăng giá trị tăng thêm của nhóm ngành nông, lâm nghiệp – thủy sản tăng khá, giá trị tăng thêm của nhóm ngành dịch vụ tăng cao hơn tốc độ tăng chung của cả nước.

Giá xuất khẩu hàng hóa, nếu năm 2021 tăng khá (2,86%) và năm 2022 tăng khá cao (7%), thì năm 2023 đã diễn biến như sau (hình 5).

Giá xuất khẩu năm 2023 giảm ở cả 2 nhóm ngành lớn, trong đó giá một số mặt hàng còn giảm nhiều hơn (như thủy sản -7,21%, dầu thô -12,6%, xăng dầu -12,8%, thức ăn gia súc và nguyên liệu -9,68%, sản phẩm từ hóa chất -10,73%, phân bón -29,61%, sắt thép -16,69%, dây điện và cáp điện -1,09%). Giá xuất khẩu tăng có rau quả 1,68%, cà phê 14,70%, gạo 7,33%, túi xách, ví, vali, mũ, ô, dù 9,56%, dệt may 0,72%, giày dép 6,16%, máy tính, sản phẩm điện tử, linh kiện 5,86%,…

Tỷ giá thương mại hàng hóa, nếu mang dấu dương (tức là chỉ số giá xuất khẩu hàng hóa cao hơn chỉ số giá nhập khẩu hàng hóa), thì tỷ giá có lợi cho xuất khẩu hàng hóa, bất lợi cho nhập khẩu hàng hóa. Nếu tỷ giá thương mại hàng hóa mang dấu âm (tức chỉ số giá xuất khẩu hàng hóa thấp hơn chỉ số giá nhập khẩu hàng hóa), thì tỷ giá có lợi cho nhập khẩu hàng hóa, bất lợi cho xuất khẩu hàng hóa.

Năm 2023, tỷ giá thương mại hàng hóa mang dấu dương ngược chiều so với 3 năm trước (2020 -0,74%, 2021 -2,49%, 2022 -1,36%), nên có lợi cho xuất khẩu hơn nhập khẩu: có quy mô lớn hơn (355,5 tỷ USD so với 327,5 tỷ USD), so với năm trước giảm ít hơn (-5,0% so với -8,9%). Nhờ đó, xuất siêu hàng hóa năm 2023 ở mức (28 tỷ USD), cao nhất từ trước đến nay.

Giá tiêu dùng có liên quan trực tiếp đến chủ thể đông nhất trên thị trường, tác động trực tiếp đến mức sống thực tế của người dân; là kết quả của sự biến động các loại giá đã đề cập ở trên; liên quan đến việc kiểm soát lạm phát theo mục tiêu…

Tốc độ tăng giảm bình quân của giá tiêu dùng năm 2023 biến động như sau (hình 6).

Như vậy, 2023 là năm thứ 10 lạm phát liên tiếp được kiểm soát theo mục tiêu. Theo thời gian, CPI bình quân có xu hướng giảm qua các kỳ. Trong 11 nhóm hàng, chỉ có 3 nhóm tăng cao hơn mục tiêu, có 5 nhóm cao hơn tốc độ chung. Theo quan hệ cung-cầu, tổng cầu trong nước còn yếu thể hiện ở tốc độ tăng tích luỹ tài sản (4,09%) và tốc độ tăng tiêu dùng cuối cùng (3,52%) đều thấp hơn tốc độ tăng GDP (5,05%); thể hiện ở tỷ trọng cao của xuất siêu hàng hóa, dịch vụ đóng góp cho tăng trưởng GDP lớn hơn tỷ trọng đóng góp của tích luỹ tài sản (26,64%), chỉ thấp hơn tỷ trọng đóng góp của tiêu dùng cuối cùng (41,04%).

Xét theo yếu tố tiền tệ, tuy được nới lỏng sớm so với nhiều nước, nhưng tốc độ tăng trưởng tín dụng 2023 chỉ đạt 11,09%, vừa thấp hơn các năm trước, vừa thấp hơn mức 14% theo định hướng cả năm 2023. Chính sách tài khóa cũng sớm được nới lỏng với nhiều giải pháp như giảm thuế VAT từ 10% xuống 8%, cắt giảm nhiều loại thuế, phí…nhưng lạm phát vẫn không tăng lớn.

KÊNH LUÂN CHUYỂN DÒNG TIỀN

Giá vàng một mặt thể hiện là “hầm” trú ẩn an toàn khi lạm phát cao, mặt khác do cơ chế quản lý giá vàng còn hạn chế, mặt kh ác nữa cũng do giá vàng bước vào chu kỳ tăng.

Giá USD sau khi tăng thấp vào năm 2019 (0,09%) và giảm trong năm 2020 (-0,02%), 2021 (-0,97%), đã tăng tương đối cao vào năm 2023 (2,09%). Năm 2023, giá vàng tăng từ nửa cuối năm (tháng 6 tăng 1,79%, tháng 7 tăng 0,53%, tháng 8 tăng 0,57%, tháng 9 tăng 1,53%, tháng 10 tăng 1,2%), nhưng tháng 11 tăng chậm lại (0,05%), tháng 12 (0,59%), nên cả năm bình quân chỉ tăng 1,86%, thấp hơn năm trước.

Chính sách tiền tệ của Hoa Kỳ và nhiều nước sẽ chuyển từ thắt chặt sang nới lỏng, nên giá USD sẽ có xu hướng giảm (USD-Index giảm từ trên 106 điểm xuống còn trên 103,2 điểm, rồi 101,9 điểm và có khả năng xuống dưới 100 điểm), nên giá USD ở Việt Nam sẽ có xu hướng giảm.

Cùng với sự biến động và mối quan hệ giữa các loại giá theo ý nghĩa là “chi phí đẩy” là sự chuyển động của dòng tiền. Đây là chủ đề không nhiều người quan tâm, nhưng trong kinh tế thị trường không thể bỏ qua. Bởi trong tự nhiên thì nước sẽ chảy từ cao xuống thấp; còn trong kinh tế thì dòng tiền sẽ chuyển từ nơi có lãi suất thấp đến nơi có lãi suất cao.

Khi giá vàng bước vào chu kỳ tăng thì sẽ có một lượng tiền không nhỏ sẽ chảy từ tiền ảo, bất động sản, trái phiếu doanh nghiệp, chứng khoán, thậm chí từ tiết kiệm sang vàng. Chỉ vài ba năm sau khi thu được lãi lớn từ vàng, mà các kênh khác có lãi lớn từ vàng, mà các kênh khác có lãi cao lên, thì dòng tiền lại chuyển trở lại các kênh trên. Như vậy, dự đoán chu kỳ của bất động sản sẽ bắt đầu từ năm 2025 (để có thời gian xây dựng đưa vào sử dụng thì có thể mua đất trước 1-2 năm); tiền ảo sau khi đạt “đỉnh” 68.000 USD, rồi xuống sâu 18.000, đang có xu hướng cán mốc 40.000 USD, có thể sẽ tăng trong vài năm nữa…

Nội dung bài viết được đăng tải trên ẩn phẩm đặc biệt Kinh tế 2023-2024: Việt Nam & Thế giới phát hành ngày 06/03/2024. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam

Nguồn tin: https://vneconomy.vn/cac-loai-gia-2023-moi-quan-he-va-su-chuyen-dong-cua-dong-tien.htm