Đó là bởi, cho dù thế giới đã nói nhiều về phi toàn cầu hóa và phi Đôla hóa trong những năm gần đây, đồng USD vẫn là đồng tiền số 1 của thế giới, và mối quan hệ tài chính-thương mại giữa Mỹ và các nước đối tác chính đang mạnh hơn bao giờ hết. Đối với châu Âu, mối quan hệ đó thậm chí còn khăng khít hơn tất cả.

VỊ THẾ CỦA ĐỒNG USD VÀ SỰ TRUYỀN DẪN CỦA LÃI SUẤT TỪ MỸ

Đầu năm ngoái, Ngân hàng Trung ương châu Âu (ECB) đã cố gắng vạch ra một hướng đi khác với Fed, bằng cách phát tín hiệu sẽ giữ lãi suất ở mức thấp ngay cả khi Fed tăng lãi suất quyết liệt. Nhưng khi đồng Euro trượt giá mạnh so với đồng USD, giới chức ECB đã nhanh chóng từ bỏ ý định đó vì lo ngại lạm phát nhập khẩu đến từ những mặt hàng như năng lượng vốn được giao dịch bằng đồng USD.

Câu chuyện giờ đây cũng tương tự, nhưng đi theo hướng ngược lại. Fed đã phát tín hiệu rằng ngân hàng trung ương này có thể sẽ dừng tăng lãi suất trong cuộc họp tháng 6 để có thời gian xác định xem liệu tổng mức tăng lãi suất 5 điểm phần trăm qua 10 đợt nâng kể từ tháng 3/2022 đến nay có khiến nền kinh tế Mỹ giảm tốc mạnh hay không. Cuộc họp tháng 6 của ECB sẽ diễn ra chỉ vài ngày sau cuộc họp của Fed, và nếu Fed dừng tăng lãi suất, ECB sẽ gặp khó trong việc tăng lãi suất ở lần họp này, cho dù lạm phát ở khu vực sử dụng đồng tiền chung châu Âu (Eurozone) đang cao dai dẳng.

“Đồng USD đóng một vai trò thống trị trong nền kinh tế toàn cầu. Những lời đao to búa lớn mà ECB đưa ra vào năm ngoái đã thể hiện mối lo về tỷ giá hối đoái”, cựu chuyên gia kinh tế trưởng của Quỹ Tiền tệ quốc tế (IMF), ông Maurice Obstfeld, nói với tờ Wall Street Journal.

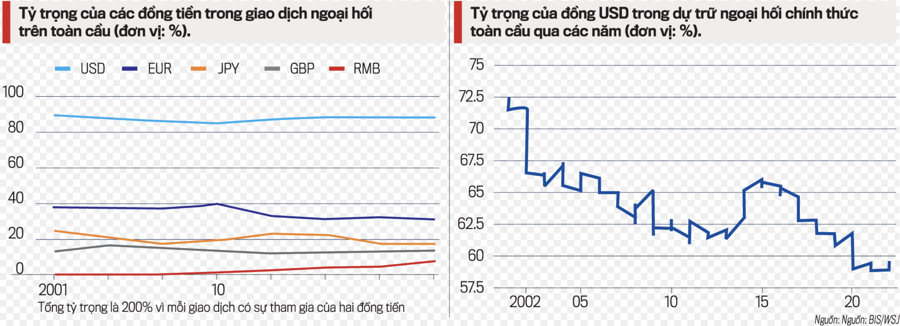

Cuộc bàn luận về việc đồng USD mất dần vị thế đồng tiền dự trữ đang ngày càng trở nên sôi nổi khi nhiều quốc gia như Saudi Arabia, Trung Quốc và Nga liên tục có những động thái dịch chuyển sang sử dụng các đồng tiền khác. Những bước đi này là sự đáp trả đối với việc được cho là Mỹ sử dụng đồng USD như một vũ khí, chẳng hạn đóng băng dự trữ ngoại hối của Nga nhằm trừng phạt Moscow sau khi nổ ra chiến tranh Nga-Ukraine. Ở thời điểm quý 2 năm ngoái, đồng USD chiếm chưa đầy 60% dự trữ ngoại hối toàn cầu, giảm từ mức 72% cách đây 1 thập kỷ.

Nhưng cho tới lúc này, đồng bạc xanh chưa hề mất đi địa vị thống trị toàn cầu bấy lâu nay.

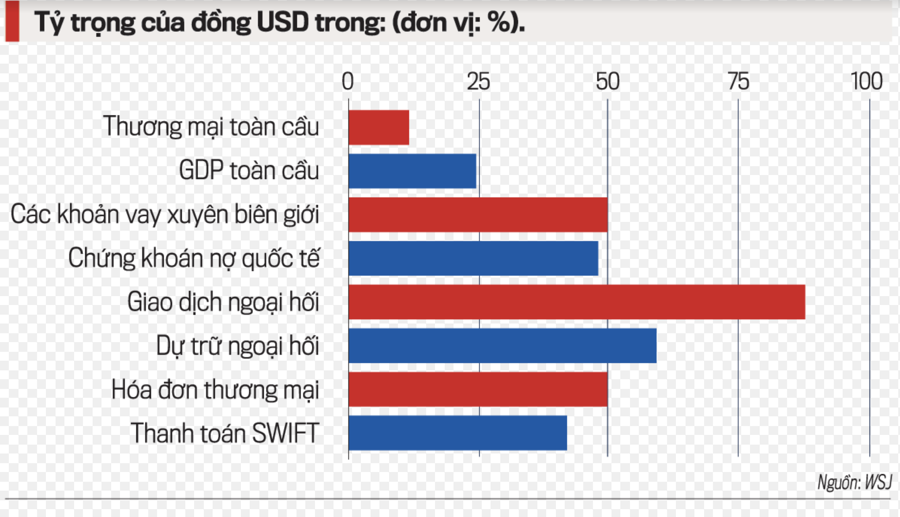

Dù Mỹ chỉ chiếm khoảng 1/4 tổng sản phẩm quốc nội (GDP) toàn cầu và hơn 10% giá trị thương mại của thế giới, khoảng một nửa giá trị thương mại toàn cầu được giao dịch bằng đồng USD, đồng tiền này được ghi hóa đơn trong gần 90% số giao dịch thương mại trong năm ngoái, một tỷ trọng gần như không thay đổi trong suốt 20 năm qua, theo một báo cáo của Ngân hàng Thanh toán quốc tế (BIS). Khoảng một nửa chứng khoán nợ quốc tế trên toàn cầu và các khoản vay xuyên biên giới phát hành trên thị trường vốn quốc tế được tính bằng USD.

Tất cả những mối liên kết này truyền dẫn sự gia tăng lãi suất ở Mỹ tới các nền kinh tế khác theo nhiều cách khác nhau. Lãi suất cao hơn ở Mỹ hút vốn khỏi các nền kinh tế khác, đẩy lãi suất cho vay tăng lên và khiến đồng nội tệ của các quốc gia mất giá so với USD. Khoảng 1/3 mức thay đổi trong lãi suất trên thị trường tiền tệ của Mỹ do sự thắt chặt chính sách của Fed được truyền dẫn tới lãi suất tương ứng ở Đức, theo một nghiên cứu của ECB. Khi đồng USD tăng giá, những hàng hóa được định giá bằng bạc xanh như dầu thô trở nên đắt đỏ hơn khi tính bằng đồng tiền của quốc gia khác. Mặt khác, lãi suất ở Mỹ tăng khiến tăng trưởng kinh tế Mỹ giảm tốc, kéo theo nhu cầu của nước này đối với hàng hóa nước ngoài giảm.

Điều đó có nghĩa là việc tăng lãi suất ở Mỹ cũng ảnh hưởng đến nền kinh tế châu Âu nhiều như đến chính nền kinh tế Mỹ. Việc Fed thắt chặt chính sách tiền tệ từ năm 1991 đến 2019 đã gây giảm sản lượng công nghiệp, giá cổ phiếu, lượng vốn tín dụng cấp cho doanh nghiệp và cả tỷ lệ lạm phát ở Eurozone, đồng thời gây áp lực lên thương mại thế giới ngoài Mỹ. Trong khi đó, ở chiều ngược lại, các động thái chính sách của ECB chỉ có ảnh hưởng chỉ ở mức tối thiểu đối với nền kinh tế Mỹ.

TÌNH THẾ KHÓ KHĂN CỦA ECB

Các quan chức ECB theo dõi các động thái chính sách của Fed hết sức chặt chẽ và không quên giám sát tỷ giá Euro-USD, dù một mực khẳng định rằng vấn đề này không phải là một mục tiêu chính sách của ECB. “Khi Fed đi đầu, các ngân hàng trung ương khác hành động theo Fed mà không hề có bất kỳ sự lưỡng lự nào”, ông Panicos Demetriades – một cựu quan chức ECB và từng là Thống đốc Ngân hàng Trung ương Hy Lạp – phát biểu.

Có một điều chắc chắn là ECB và các ngân hàng trung ương khác không chỉ hành động theo sự dẫn đầu của Fed, họ còn thắt chặt chính sách tiền tệ vì một lý do quan trọng khác, đó là lạm phát ở hầu hết các nền kinh tế còn đang quá cao do những cú sốc có ảnh hưởng toàn cầu, từ đại dịch Covid-19 cho tới cuộc chiến tranh ở Ukraine.

“Đồng USD có ảnh hưởng và bất kỳ ảnh hưởng lan tỏa nào cũng là vấn đề phải được xem xét, nhưng chúng tôi không phụ thuộc vào Fed. Chúng tôi còn chặng đường dài phải đi và chúng tôi sẽ không dừng việc tăng lãi suất”, Chủ tịch ECB Christine Lagarde phát biểu tại một cuộc họp báo hồi đầu tháng 5.

Hiện tại, lãi suất chính sách của ECB vẫn đang thấp hơn 2 điểm phần trăm so với lãi suất của Fed, nên ECB còn phải tăng lãi suất để bắt kịp Fed. Tuy nhiên, việc ECB có thực sự tiếp tục thắt chặt chính sách tiền tệ hay không sẽ tùy thuộc vào việc Fed có khiến nền kinh tế Mỹ rơi vào suy thoái hay không. Đối với kinh tế châu Âu, xuất khẩu – nhất là xuất khẩu sang Mỹ – đã và đang là một nguồn sức mạnh hiếm hoi trong bối cảnh cuộc chiến tranh ở Ukraine gây suy yếu sức mua của các hộ gia đình.

Thương mại hàng hóa giữa EU và Mỹ đã tăng lên mức 86 tỷ USD trong tháng 3 năm nay, cao hơn khoảng 8% so với cùng kỳ năm ngoái. Thương mại hàng hóa của Mỹ với Trung Quốc đã giảm khoảng 1/4 trong cùng khoảng thời gian, còn 45 tỷ USD vào tháng 3, theo số liệu của Mỹ.

Nếu Mỹ rơi vào suy thoái trong mấy tháng tới, nhập khẩu của Mỹ có thể giảm, làm mất đi một động lực tăng trưởng kinh tế quan trọng của châu Âu. Tuy nhiên, trong kịch bản đó, đồng USD có thể giảm giá, qua đó giúp giảm giá năng lượng và tình trạng nhập khẩu lạm phát của châu Âu. Nói chung, một cuộc hạ cánh cứng của kinh tế Mỹ sẽ khiến cho cuộc sống của người châu Âu trở nên khó khăn hơn, nhưng việc hoạch định chính sách của ECB lại có thể trở nên dễ dàng hơn. “Châu Âu nói chung đang ở trong một tình thế khá nhiều rủi ro và điều đó sẽ khiến ECB phải thận trọng”, ngay cả khi có sức ép chính trị đòi hỏi ngân hàng trung ương này phải đưa lạm phát về tầm kiểm soát, ông Obstfeld nhận định.