Không phải ngẫu nhiên, các định chế quốc tế lớn như Ngân hàng Thế giới (WB) và Quỹ Tiền tệ quốc tế (IMF) gần đây đã khuyến nghị Việt Nam cần kiểm soát chặt chẽ hơn rủi ro hệ thống ngân hàng, mạch máu của nền kinh tế, trong bối cảnh rủi ro vĩ mô gia tăng trên toàn cầu.

Cả hai tổ chức nói trên đều quan ngại về tình trạng bất cân đối kỳ hạn trên bảng cân đối tài sản của các ngân hàng Việt Nam; đồng thời, khuyến nghị nhà điều hành có các giải pháp tích cực nhằm củng cố hệ số an toàn vốn (CAR) của các ngân hàng để tăng khả năng chống chịu.

8/12 KIẾN NGHỊ CHÍNH SÁCH ĐÃ ĐƯỢC GIẢI QUYẾT

Thời điểm đầu năm 2023, khi thị trường bất động sản và thị trường tài chính đứng trước tình thế căng thẳng chưa từng có do hàng loạt “quả bom” trái phiếu doanh nghiệp được châm ngòi, ngày 8/2/2023, Ngân hàng Nhà nước đã tổ chức Hội nghị Tín dụng bất động sản để lắng nghe ý kiến từ hơn 20 doanh nghiệp bất động sản lớn và các hiệp hội.

Kết thúc hội nghị này, có hơn 10 nhóm vấn đề được các doanh nghiệp kiến nghị tới lãnh đạo Ngân hàng Nhà nước, bao gồm: (1) làm rõ, bổ sung các quy định về mục đích vay vốn; (2) làm rõ các quy định về hình thức giải ngân; (3) tính toán chi tiết cơ cấu dư nợ bất động sản để kiểm soát bất động sản cho kinh doanh hay người mua; (4) giãn, hoãn nợ từ 24 đến 36 tháng, đồng thời, giữ nguyên nhóm nợ; (5) không nên phân biệt hệ số rủi ro; (6) tỷ lệ tài sản đảm bảo không nên cao hơn các lĩnh vực khác; (7) xây dựng cơ chế vốn cho nhà ở xã hội; (8) có cơ chế chính sách riêng cho phát triển bất động sản khu công nghiệp; (9) có thông tư hướng dẫn về vay nợ nước ngoài; (10) thời hạn cho vay dài hơn thời gian thực hiện dự án; (11) phối hợp với Bộ Tài chính xử lý khó khăn vướng mắc thị trường trái phiếu doanh nghiệp; (12) miễn giảm các loại phí…

Trong tháng 4/2023, Ngân hàng Nhà nước tái ban hành các biện pháp tái cơ cấu thời gian trả nợ tại Thông tư 02/2023/TT-NHNN (trước đó đã được áp dụng lần đầu trong giai đoạn đại dịch cho đến tháng 6/2022).

Để tiếp tục hỗ trợ xây dựng nhà ở xã hội và bất động sản công nghiệp, Ngân hàng Nhà nước đề xuất giảm chi phí vốn vay cho các lĩnh vực trên bằng cách đề xuất hạ hệ số rủi ro (Dự thảo Sửa đổi, bổ sung một số điều của Thông tư số 41/2016/TT-NHNN).

Riêng với nhà ở xã hội, Ngân hàng Nhà nước đã chỉ đạo các ngân hàng thương mại triển khai chương trình tín dụng 120.000 tỷ đồng từ nguồn vốn của các ngân hàng thương mại với lãi suất cho vay thấp hơn từ 1,5 – 2% lãi suất cho vay bình quân của các ngân hàng trên thị trường theo đúng chỉ đạo của Chính phủ đối với chủ đầu tư, người mua nhà ở xã hội, nhà ở công nhân, dự án cải tạo, xây dựng lại chung cư cũ.

Đồng thời, Ngân hàng Nhà nước cũng nới lỏng các quy định liên quan đến việc các tổ chức tín dụng mua lại trái phiếu doanh nghiệp nhằm giảm nhẹ vấn đề thanh khoản trên thị trường trái phiếu (Thông tư 02/2023/TT-NHNN).

Ngày 28/6/2023, Ngân hàng Nhà nước ban hành Thông tư số 06/2023/TT- NHNN sửa đổi, bổ sung một số điều của Thông tư số 39/2016/TT-NHNN quy định về hoạt động cho vay của tổ chức tín dụng, trong đó làm rõ các nhu cầu vốn tổ chức tín dụng không được cho vay.

Ngày 30/6/2023, Ngân hàng Nhà nước ban hành Thông tư số 08/2023/TT- NHNN quy định về điều kiện vay nước ngoài không được Chính phủ bảo lãnh.

Cùng với đó, Ngân hàng Nhà nước đã liên tục điều chỉnh giảm 4 lần các mức lãi suất với mức giảm 0,5-2%/năm trong tháng 4 và tháng 5/2023. Chỉ đạo các tổ chức tín dụng tiết giảm tối đa chi phí để có dư địa giảm lãi suất cho vay.

Như vậy, trong nửa đầu năm 2023, Ngân hàng Nhà nước đã giải quyết 8/12 nhóm kiến nghị chính sách của các doanh nghiệp bất động sản.

RỦI RO LÂY NHIỄM GIỮA BẤT ĐỘNG SẢN, TRÁI PHIẾU DOANH NGHIỆP VÀ NGÂN HÀNG

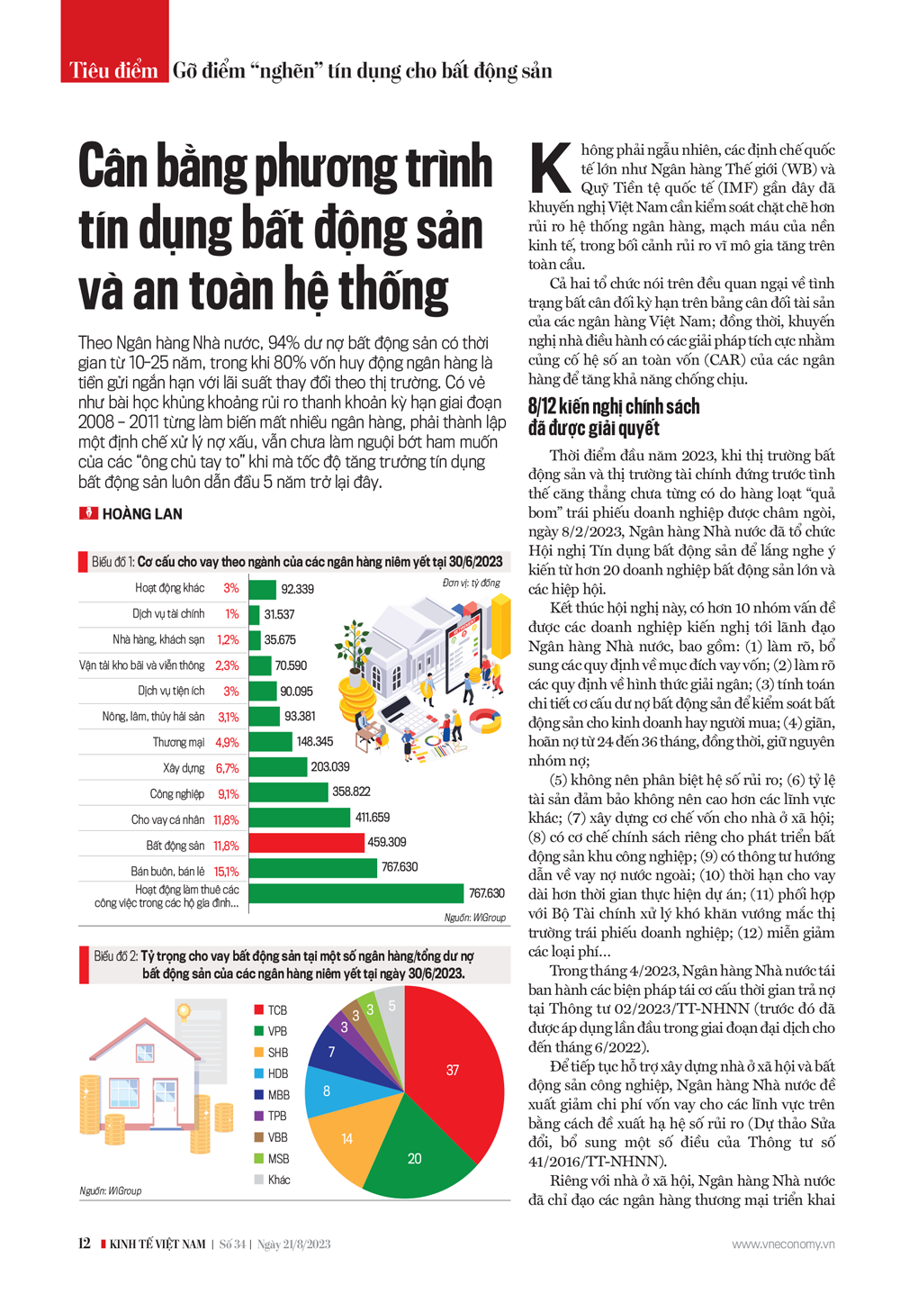

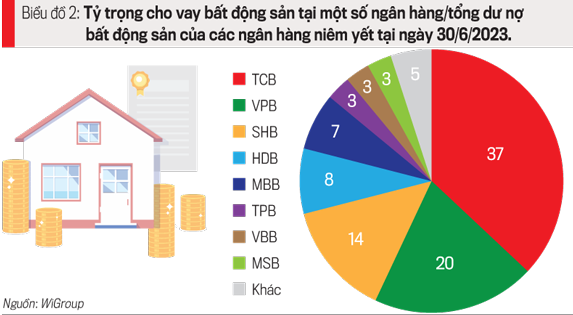

Thống kê của WiGroup cho thấy, tính đến cuối quý 2/2023, dư nợ bất động sản của các ngân hàng niêm yết đạt 411.659 tỷ đồng (tăng trưởng hơn 23% so với cùng quý). Đây là mức dư nợ cao nhất trong 5 năm trở lại và tăng trưởng tín dụng tại lĩnh vực này cũng cao hơn so với các lĩnh vực khác.

Theo ghi nhận, có sự tập trung cấp tín dụng đối với lĩnh vực bất động sản tại một số tổ chức tín dụng, với tốc độ tăng trưởng cao; một số tổ chức tín dụng cũng cấp tín dụng lớn với một số nhóm khách hàng….

Đáng chú ý, con số mà các ngân hàng công bố trên báo cáo tài chính chỉ là cho vay kinh doanh bất động sản, chưa tính dư nợ cho vay đối với khách hàng cá nhân tiêu dùng bất động sản.

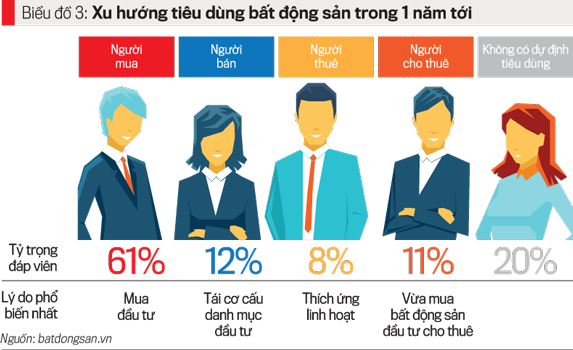

Mặc dù thống kê cho thấy tín dụng tiêu dùng bất động sản là hướng tới nhu cầu thực và được đánh giá rủi ro ít hơn mục đích kinh doanh, song tiềm ẩn rủi ro khách hàng kê khai mục đích để phục vụ nhu cầu mua nhà để ở nhưng bản chất là để đầu tư kinh doanh. Điều này được thể hiện qua kết quả khảo sát Xu hướng tiêu dùng bất động sản mà Batdongsan.com.vn công bố đầu tháng 7/2023: 61% người mua với mục đích đầu tư.

Trước khi xảy ra các sự cố trên thị trường tài chính vào cuối năm 2022, năng lực tài chính của các doanh nghiệp bất động sản đã bộc lộ nhiều điểm yếu.

Theo kết quả phân phối xếp hạng tín nhiệm đơn lẻ dựa trên thông tin đại chúng của các doanh nghiệp bất động sản tính đến 30/09/2022 của FiinRatings thì phần lớn được xếp hạng BB.

Các doanh nghiệp thuộc nhóm này thường là các doanh nghiệp nhỏ, chưa có lịch sử hoạt động lâu đời; hoặc là các tập đoàn đa ngành nhưng mới gia nhập thị trường bất động sản. Do vậy, mức độ nhận biết của sản phẩm trên thị trường chưa cao, mức độ ổn định của dòng tiền chưa được đảm bảo.

Do có quỹ đất sạch khá hạn chế và đa số các dự án đang mắc vấn đề về pháp lý, nên các doanh nghiệp thuộc nhóm này khó có khả năng triển khai dự án hoặc có nguy cơ dự án không thể hoàn thành kịp tiến độ đã đề ra.

Đây cũng là nhóm có khả năng sinh lời không cao do đang nằm trong giai đoạn đầu phát triển dự án hoặc áp dụng mô hình kinh doanh dưới dạng mua bán, sáp nhập dự án nên cần nhiều chi phí trong khi dòng tiền lại chưa ổn định.

Về chất lượng tín dụng, nhóm này thường khó tối ưu hóa nguồn vốn từ khoản “khách hàng trả tiền trước”, khó tiếp cận các nguồn vốn khác nhau và thường bị áp lãi suất cao. Đa số doanh nghiệp thuộc nhóm này sẽ có tỷ lệ đòn bẩy cao và khả năng thanh khoản ở mức thấp.

Năng lực tài chính đã thấp, các doanh nghiệp bất động sản lại gặp cú sốc trên thị trường trái phiếu doanh nghiệp và thị trường bất động sản đóng băng. Giao dịch bất động sản ảm đạm khiến mất đi nguồn thu từ khoản “khách hàng trả tiền trước”; cộng với việc phải xử lý các trái phiếu đáo hạn, nhiều doanh nghiệp còn ứng tiền mua lại trái phiếu doanh nghiệp trước hạn… gây áp lực lên dòng tiền, tình hình tài chính của doanh nghiệp cũng như dòng vốn tín dụng, chất lượng tín dụng của các ngân hàng.

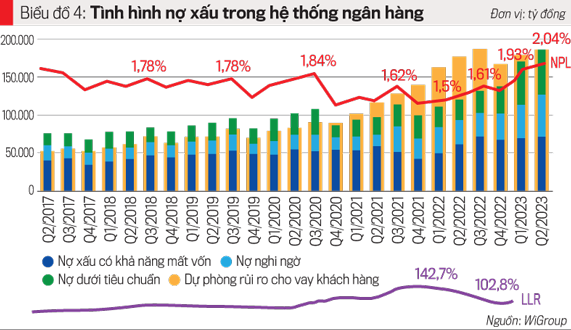

Tỷ lệ nợ xấu nội bảng (NPL) của các ngân hàng niêm yết đã tăng mạnh trong quý 2/2023 đạt mức 2,04% (+36%YoY). Ảnh hưởng bởi sự gia tăng của nợ nhóm 2 trong quý 1/2023 (+27%YoY) đã phản ánh lên tỷ lệ nợ xấu trong quý này. Trong đó, tăng trưởng tỷ lệ nợ xấu chủ yếu đến từ những doanh nghiệp có tỷ lệ dư nợ bất động sản cao.

Bên cạnh rủi ro nợ xấu, tín dụng bất động sản còn tạo gánh nặng rủi ro kỳ hạn trên bảng cân đối tài sản của các ngân hàng. Theo thống kê của Ngân hàng Nhà nước, 94% dư nợ bất động sản có thời gian từ 10-25 năm. Trong khi đó, 80% vốn huy động của hệ thống ngân hàng là tiền gửi ngắn hạn với mức lãi suất thay đổi theo thị trường…

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 34-2023 phát hành ngày 21-08-2023. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam