UOB giữ dự báo tăng trưởng GDP Việt Nam năm 2026 ở mức 7%, triển vọng tăng trưởng tiếp tục cho thấy sức chống chịu trước áp lực gia tăng và những biến động bên ngoài. Dù vậy, vẫn cần lưu ý đến lạm phát, tỷ giá và biến động giá năng lượng toàn cầu vẫn có thể tạo áp lực trong thời gian tới…

Theo báo cáo Dự báo tăng trưởng kinh tế quý 3 năm 2026 thực hiện bởi Bộ phận Nghiên cứu thị trường và Kinh tế toàn cầu, Ngân hàng UOB (Singapore), kinh tế Việt Nam được dự báo

tiếp tục duy trì đà tăng trưởng tích cực trong năm 2026, dù phải đối mặt với

nhiều biến số từ bên ngoài như căng thẳng địa chính trị, giá dầu neo ở mức cao

và áp lực lạm phát gia tăng.

DUY TRÌ ĐÀ TĂNG TRƯỞNG GIỮA SỨC ÉP

Các chuyên gia tại UOB cho biết tăng trưởng GDP của Việt Nam đạt 7,83% trong quý 1/2026, thấp hơn mức 8,46% của quý trước nhưng vẫn vượt dự báo của UOB (7%) và của Bloomberg (7,6%). Động lực tăng trưởng chủ yếu đến từ sản xuất, xây dựng và dịch vụ, cùng sự hỗ trợ của xuất khẩu tăng 19,1% và vốn FDI thực hiện đạt 5,41 tỷ USD, tăng 9,1% so với cùng kỳ.

Giai đoạn 2026 – 2030, Việt Nam đặt mục

tiêu tăng trưởng GDP bình quân tối thiểu 10%/năm, hướng tới trở thành nước có

thu nhập trung bình cao, xây dựng nền công nghiệp hiện đại và lọt nhóm 30 nền

kinh tế lớn nhất thế giới vào năm 2030.

Ở góc độ thận trọng hơn, Ngân hàng Thế giới (WB) dự báo kinh

tế Việt Nam tăng trưởng 6,8% trong năm 2026, với lạm phát 4,2%, đồng thời lưu ý

các rủi ro từ xung đột Trung Đông đối với thương mại, giá nhiên liệu và hoạt động

kinh doanh.

Theo đánh giá của UOB, rủi ro ngược từ giá năng lượng và khả

năng thay đổi chính sách thuế của Mỹ vẫn ở mức đáng kể, dù nhu cầu bên ngoài hiện

vẫn duy trì tương đối tốt, một phần nhờ làn sóng đầu tư toàn cầu vào trí tuệ nhân

tạo (AI).

“Trên cơ sở đó, chúng tôi giữ nguyên dự báo tăng trưởng 7,0% cho năm 2026. Giai đoạn khó khăn nhất nhiều khả năng rơi vào quý II–quý III/2026, với tăng trưởng bình quân khoảng 6,7%”, UOB đưa ra dự báo.

Các chuyên gia tại UOB cũng lưu ý triển vọng ngắn hạn

của Việt Nam vẫn đan xen cả tích cực và thách thức, khi chi phí năng lượng tăng

cao bắt đầu gây sức ép. Cụ thể, hoạt động sản xuất cải thiện trong tháng 5 với

PMI đạt 52,8 điểm, nhưng lạm phát tăng lên 5,6%, mức cao nhất trong 6 năm.

Tăng trưởng sản xuất công nghiệp giảm còn 9% trong tháng 5,

kéo mức tăng bình quân quý 2 xuống 9,5%, thấp hơn mức 11% của quý 1. Xuất khẩu

tăng chậm lại trong khi nhập khẩu tăng mạnh, khiến cán cân thương mại 5 tháng đầu

năm thâm hụt 12,7 tỷ USD, mức cao nhất trong gần 30 năm.

Áp lực lên cán cân thanh toán được dự báo tiếp tục kéo dài

khi nhu cầu nhập khẩu máy móc cho các dự án hạ tầng gia tăng và giá dầu duy trì

ở mức cao. Nếu dầu thô bình quân 100 USD/thùng trong 6 – 12 tháng tới, chi phí

nhập khẩu năng lượng của Việt Nam có thể tăng khoảng 40% trong năm 2026

GIỮ NHỊP TỶ GIÁ VÀ KIỀM CHẾ LẠM PHÁT

Lạm phát tiếp tục là mối quan tâm lớn của Ngân hàng Nhà nước (NHNN) khi bình quân

5 tháng đầu năm đạt 4,3%, tiệm cận mục tiêu 4,5% và có thể tăng lên 5,5% trong

cả năm.

Trong bối cảnh đó, NHNN nhiều khả năng sẽ giữ nguyên lãi suất

điều hành, đồng thời thúc đẩy giảm lãi suất cho vay để hỗ trợ nền kinh tế. Tuy

nhiên, nhu cầu tín dụng phục hồi đang tạo áp lực lên thanh khoản hệ thống, với

tín dụng tăng 18,26% so với cùng kỳ trong khi thanh khoản chỉ tăng 7,7%.

Về tỷ giá VND/USD, các chuyên gia cho rằng hiện tỷ giá đã ổn

định hơn trong thời gian gần đây nhờ các biện pháp điều hành của NHNN, cùng với

việc căng thẳng tại Trung Đông tạm thời hạ nhiệt. Bên cạnh đó, quan hệ thương mại

Mỹ – Trung ổn định hơn cũng góp phần hỗ trợ xuất khẩu, giảm rủi ro thuế quan và

củng cố triển vọng thu hút FDI.

Dù vậy, VND vẫn có thể chịu áp lực trong quý 3/2026 do bất ổn

địa chính trị kéo dài. Trong trung hạn, triển vọng tỷ giá được đánh giá tương đối

ổn định nhờ tăng trưởng kinh tế tích cực, dòng vốn FDI duy trì khả quan và

chính sách tiền tệ ổn định. Khả năng Việt Nam được nâng hạng lên thị trường mới

nổi trong năm 2026 cũng được kỳ vọng sẽ tạo thêm động lực thu hút dòng vốn quốc

tế.

UOB giữ quan điểm VND sẽ theo xu hướng giảm giá dần một cách

có kiểm soát, với dự báo tỷ giá USD/VND lần lượt là 26.500 trong quý 3/2026,

26.400 trong quý 4/2026, 26.300 trong quý 1/2027 và 26.100 trong quý 2/2027.

DẦU THÔ CHỜ ĐỢI TÍN HIỆU HẠ NHIỆT

Trên thị trường quốc tế, vàng và dầu thô đang trải qua giai

đoạn biến động mạnh dưới tác động của căng thẳng địa chính trị và kỳ vọng lạm

phát. Với vàng, giai đoạn tích lũy quanh mốc 4.500 USD/ounce được đánh giá là cần

thiết để tạo nền tảng cho xu hướng tăng dài hạn.

Sau khi xung đột tại Trung Đông đẩy giá dầu Brent vượt 100

USD/thùng vào cuối tháng 3, triển vọng ngắn hạn của vàng chịu áp lực từ lo ngại

lạm phát gia tăng và lợi suất trái phiếu Mỹ đi lên. Hoạt động giao dịch cũng có

dấu hiệu hạ nhiệt khi lượng vàng lưu trữ trên sàn COMEX giảm, dòng vốn vào các

quỹ ETF vàng suy yếu.

Ngoài ra, còn tồn tại một số yếu tố cản trở ngắn hạn đối với giá vàng, bao gồm: hoạt động bán vàng của các ngân hàng trung ương như Nga và Thổ Nhĩ Kỳ cũng như nỗ lực của Ấn Độ nhằm giảm lượng mua vàng để hạn chế áp lực suy yếu của đồng INR.

Do đó, giai đoạn tích lũy quanh mức 4.500 USD/ounce hiện nay

được xem là rất quan trọng và cần thiết, giúp giá vàng thiết lập nền tảng ổn định

trước khi các yếu tố hỗ trợ dài hạn với vai trò tài sản trú ẩn an toàn quay trở

lại trong những tháng tới.

Theo dự báo của UOB, giá vàng có thể đạt 4.600 USD/ounce

trong quý 3/2026, 4.800 USD/ounce trong quý 4/2026, 5.000 USD/ounce trong quý 1/2027

và 5.200 USD/ounce trong quý 2/2027.

Về thị trường năng lượng, giá dầu Brent vẫn chịu tác động lớn

từ căng thẳng tại Trung Đông. Việc gián đoạn lưu thông qua eo biển Hormuz đã ảnh

hưởng đáng kể đến nguồn cung toàn cầu, buộc nhiều nền kinh tế châu Á phải tìm

kiếm nguồn dầu thay thế và tăng cường sử dụng dự trữ.

Theo Cơ quan năng lượng quốc tế (IEA), lượng dầu tồn kho toàn

cầu đang giảm nhanh và xu hướng này có thể tiếp diễn nếu căng thẳng địa chính

trị kéo dài. Trong bối cảnh chưa có đột phá trong đàm phán Mỹ – Iran, giá dầu

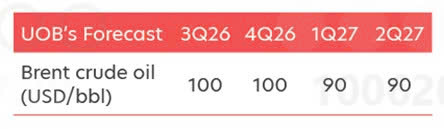

Brent được dự báo duy trì quanh 100 USD/thùng trong nửa cuối năm 2026 trước khi

giảm về khoảng 90 USD/thùng trong nửa đầu năm 2027.

Tuy nhiên, diễn biến giá dầu vẫn phụ thuộc lớn vào tình hình

địa chính trị. Nếu eo biển Hormuz được mở lại, giá dầu có thể giảm xuống dưới

90 USD/thùng. Ngược lại, nếu xung đột leo thang, giá dầu hoàn toàn có thể vượt

100 USD/thùng và tiến tới mốc 120 USD/thùng.

“Trong bối cảnh đó, việc

duy trì sự chủ động và linh hoạt trong điều hành kinh tế vĩ mô sẽ tiếp tục là

yêu cầu quan trọng đối với Việt Nam”, chuyên gia tại UOB khuyến nghị.

-Vân Nguyễn

Nguồn tin: https://vneconomy.vn/uob-kinh-te-viet-nam-duy-tri-da-tang-truong-luu-y-rui-ro-lam-phat-va-gia-nang-luong.htm