Trong bối cảnh nhu cầu vốn trung và dài hạn ngày càng gia tăng, thị trường trái phiếu doanh nghiệp đang đứng trước yêu cầu chuyển đổi mạnh mẽ về chất lượng. Đặc biệt, trái phiếu xanh được kỳ vọng trở thành kênh dẫn vốn quan trọng cho tăng trưởng bền vững, song vẫn đối mặt nhiều rào cản từ chi phí đến khung pháp lý…

Khi kinh tế Việt Nam chuyển sang giai đoạn phát triển với yêu cầu đặt ra về bài toán vốn trung và dài hạn, thị trường trái phiếu doanh

nghiệp đang dần được tái định vị, từ một kênh bổ trợ trở thành cấu phần quan

trọng trong hệ thống dẫn vốn của nền kinh tế.

TỶ TRỌNG TRÁI PHIẾU XANH CÒN RẤT NHỎ

Thực tế cho thấy, thị trường này đã hình thành những nền móng ban đầu. Tuy nhiên, vấn

đề không còn nằm ở việc mở rộng quy mô đơn thuần mà là giải quyết những bất cập để từ đó cấu trúc lại toàn bộ thị trường trái phiếu doanh nghiệp cả về quy mô, mục tiêu đến tính bền vững.

Tại Diễn đàn Trái phiếu Việt Nam năm 2026 do Fiin Ratings, Fiin Group và SP Global tổ chức ngày 2/4/2026, tại Hà Nội, ông Kim Eng

Tan, Giám đốc Xếp hạng Tín nhiệm Quốc gia châu Á – Thái Bình Dương, SP

Global Ratings chỉ ra một điểm đáng chú ý về sự lệch pha giữa cung và cầu vốn đang hết sức trầm trọng hiện nay.

“Trong khi các doanh nghiệp bảo hiểm nắm giữ một lượng lớn vốn dài hạn nhưng danh mục

đầu tư của họ lại tập trung chủ yếu vào tiền gửi ngân hàng. Điều này phản ánh sự thiếu

hụt các công cụ trái phiếu phù hợp cũng như những hạn chế về cơ chế chính

sách”, ông Kim Eng Tan nêu ví dụ.

Cùng quan điểm này, các chuyên gia tại hội thảo cũng cho rằng một thị

trường vận hành sâu hơn, chuyên nghiệp hơn và bền vững hơn được xem là điều

kiện tiên quyết để giảm tải cho hệ thống tín dụng ngân hàng.

“Cải thiện chất lượng thị trường chính là cơ hội để thu hút dòng vốn ngoại. Khi các tiêu chuẩn được nâng lên, mức độ quan tâm của nhà đầu tư quốc tế đối với Việt Nam cũng gia tăng rõ rệt, đặc biệt sau khi thị trường chứng khoán được nâng hạng theo chuẩn FTSE Russell”.

Trong xu hướng tái cấu trúc đó, trái phiếu

xanh nổi lên như một hướng đi mang tính chiến lược, gắn trực tiếp với mục tiêu

phát triển bền vững. Bởi, khi Việt Nam cam kết đạt phát thải ròng bằng 0 vào năm

2050, nhu cầu vốn cho chuyển đổi xanh được ước tính lên tới 700 tỷ USD cho cả giai đoạn, con số đó vượt xa khả năng đáp ứng của hệ thống tài chính trong

nước nếu không có sự hỗ trợ từ bên ngoài.

Theo bà Đinh Thúy Hằng, Trưởng bộ phận Trái phiếu Xanh và Tài

chính Bền vững của FiinRatings, trái

phiếu xanh tại Việt Nam vẫn đang ở giai đoạn khởi đầu, nhưng đã xuất hiện những

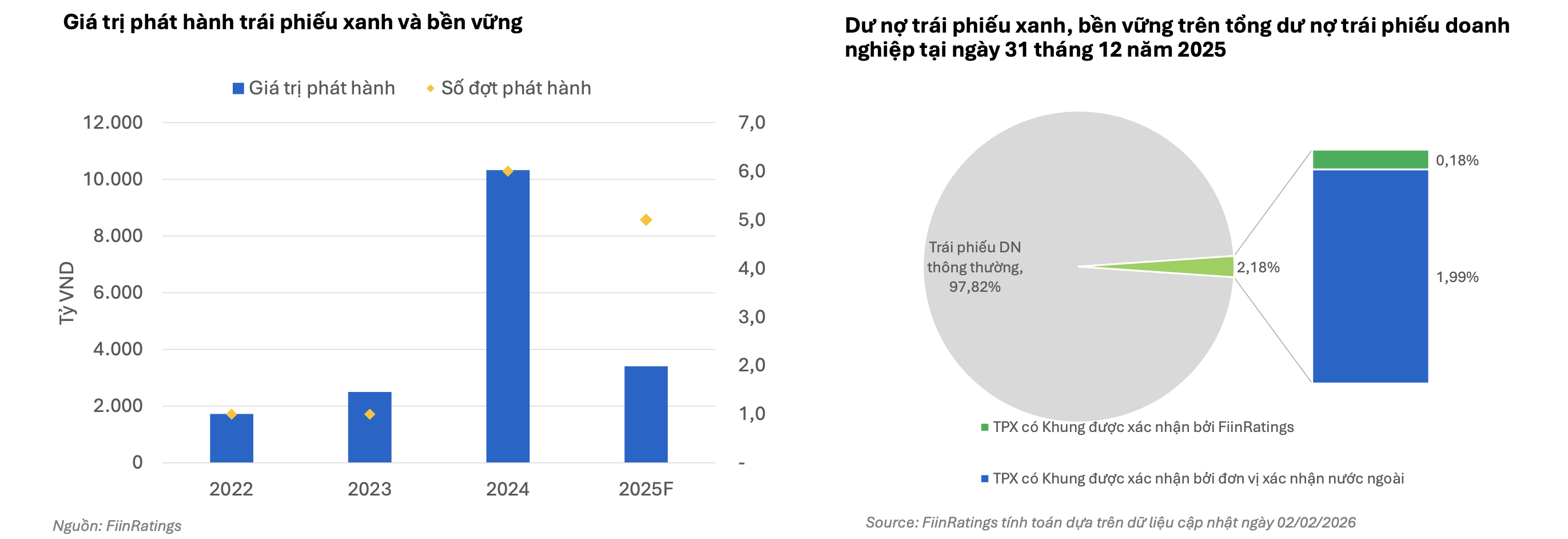

tín hiệu tăng trưởng đáng chú ý. Dù quy mô năm 2025 có phần chững lại nhưng tổng giá trị phát hành trái phiếu xanh vào

năm 2024 đạt khoảng 10.325 tỷ đồng, mức cao nhất từ

trước đến nay với 6 đợt phát hành.

Riêng năm 2025, cơ cấu tổ chức phát hành

trái phiếu xanh và bền vững bắt đầu đa dạng hơn khi trong 5 tổ chức phát hành thì có ba đợt phát

hành đến từ các doanh nghiệp hoạt động trong những lĩnh vực gắn trực tiếp với

kinh tế xanh như hạ tầng nước, tái chế nhựa và tái chế giấy.

Đây được xem là tín hiệu tích cực, cho

thấy trái phiếu xanh đang dần “rời khỏi” khu vực tài chính để đi vào các ngành

có nhu cầu vốn thực sự. Tuy vậy, nếu đặt trong tổng thể thị trường trái phiếu doanh nghiệp với quy mô hơn 1,4 triệu tỷ đồng thì trái

phiếu xanh vẫn chiếm tỷ trọng rất nhỏ.

Tỷ trọng trái phiếu xanh chỉ khoảng 0,2% so với các trái phiếu được đánh giá khung xanh trong nước và gần 2% nếu tính cả các đánh giá quốc tế. Khoảng cách lớn này phản ánh một thực tế: tiềm năng còn rất rộng, nhưng không dễ khai thác khi rào cản lớn nằm ở chi phí, từ tư vấn, chứng nhận cho đến các yêu cầu kỹ thuật, tất cả đều khiến doanh nghiệp phải cân nhắc.

Bà Đinh Thúy Hằng, Trưởng

bộ phận Trái phiếu Xanh và Tài chính Bền vững của FiinRatings

Dù vậy, theo

các chuyên gia, nếu nhìn ở góc độ dài hạn, lợi ích mà trái phiếu xanh mang lại

có thể bù đắp và vượt xa chi phí ban đầu. Trái

phiếu xanh mở ra khả năng tiếp cận nguồn vốn dài hạn lên tới 10–20

năm với lãi suất phát hành cạnh tranh từ 5,75–6.7%. Không

chỉ ở yếu tố chi phí vốn, trái phiếu xanh còn giúp doanh nghiệp mở rộng tệp nhà

đầu tư.

Khi xu hướng đầu tư ESG ngày càng lan rộng và các tổ chức tài chính lớn đang

tích cực tìm kiếm các tài sản đáp ứng tiêu chuẩn bền vững. Điều này đồng nghĩa

với nếu các dự án xanh được chứng nhận và minh bạch thì sẽ có cơ hội tiếp cận

cả dòng vốn nội và ngoại.

DOANH NGHIỆP CẦN XÂY LỘ TRÌNH PHÁT HÀNH BÀI BẢN

Dù nhiều tiềm năng, thị trường này cũng đi kèm không ít thách thức. Phát

hành trái phiếu xanh không chỉ là câu chuyện tài chính mà còn liên quan đến kỹ

thuật, môi trường và tuân thủ pháp lý.

“Rủi ro “tẩy xanh” là một

cảnh báo thực tế, đặc biệt trong bối cảnh hệ thống giám sát và báo cáo vẫn chưa

đồng bộ. Bên cạnh đó, năng lực nội tại của nhiều doanh nghiệp trong việc triển

khai ESG vẫn còn hạn chế, từ nhận thức đến thực thi nên đòi hỏi sự phối hợp liên ngành – giữa tài chính,

kỹ thuật, khoa học môi trường và tuân thủ pháp lý”, Trưởng bộ phận Trái phiếu Xanh và Tài chính Bền vững của

FiinRatings cho biết.

Theo bà Hằng, trái phiếu xanh không chỉ là một sản phẩm

tài chính, mà là một công cụ chiến lược. Trong bối cảnh nhu cầu vốn cho chuyển

đổi xanh là rất lớn, thị trường trong nước khó có thể tự đáp ứng nếu thiếu sự

kết nối với dòng vốn quốc tế.

Điều này đặt ra yêu cầu đối với doanh nghiệp phát hành phải xây dựng lộ

trình bài bản: từ việc lựa chọn đối tác có kinh nghiệm, đảm bảo minh bạch theo

chuẩn quốc tế, cho đến xây dựng năng lực nội tại về tài chính bền vững.

Trong

dài hạn, khi những yếu tố được

chuẩn hóa về pháp lý và vận hành minh bạch, trái phiếu xanh không chỉ là một

công cụ huy động vốn, mà còn có thể trở thành cầu nối quan trọng giữa nhu cầu

phát triển của Việt Nam và dòng vốn đầu tư bền vững trên toàn cầu.

-Hoàng Sơn

Nguồn tin: https://vneconomy.vn/mo-duong-cho-trai-phieu-xanh.htm