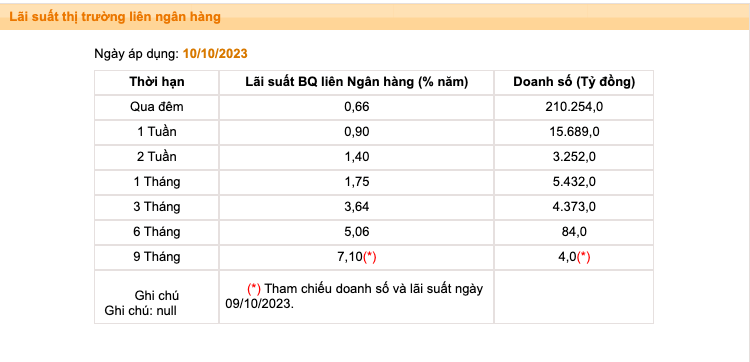

Theo số liệu mới nhất được Ngân hàng Nhà nước công bố, lãi suất VND bình quân liên ngân hàng kỳ hạn qua đêm phiên 10/10 chỉ còn 0,66%/năm.

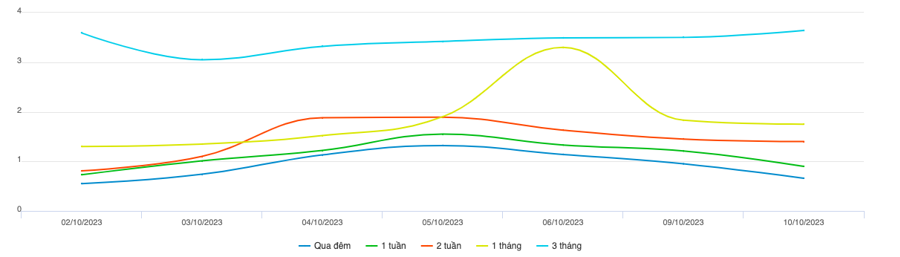

Trước đó, Ngân hàng Nhà nước cho biết trong tuần từ 2 đến 6/10, lãi suất bình quân liên ngân hàng tăng so với tuần trước tại hầu hết các kỳ hạn. Cụ thể, lãi suất bình quân một số kỳ hạn chủ chốt như qua đêm, 01 tuần và 01 tháng tăng lần lượt 0,8%/năm, 0,88%/năm và 0,34%/năm lên mức 0,97%/năm, 1,24%/năm và 1,64%/năm.

Cá biệt, trong phiên 5/10, lãi suất VND liên ngân hàng ghi nhận mức cao nhất trong vài tháng trở lại đây. Cụ thể: lãi suất qua đêm 1,32%; 1 tuần 1,55%; kỳ hạn 2 tuần 1,89%; kỳ hạn 1 tháng 1,9%.

Như vậy, so với phiên 5/10, lãi suất VND liên ngân hàng tại ngày 10/10 đã giảm rất sâu.

Trong khi đó, đối với các giao dịch USD, lãi suất bình quân liên ngân hàng tương đối ổn định. Cụ thể, lãi suất bình quân một số kỳ hạn chủ chốt như qua đêm, 01 tuần và 01 tháng giữ ở mức 5,04%/năm, 5,06%/năm và 5,38%/năm.

Trong bối cảnh lãi suất USD vẫn duy trì ở mức cao, sự sụt giảm của lãi suất VND khiến chênh lệch lãi suất giữa hai đồng tiền này bị nới rộng, gây áp lực lên tỷ giá.

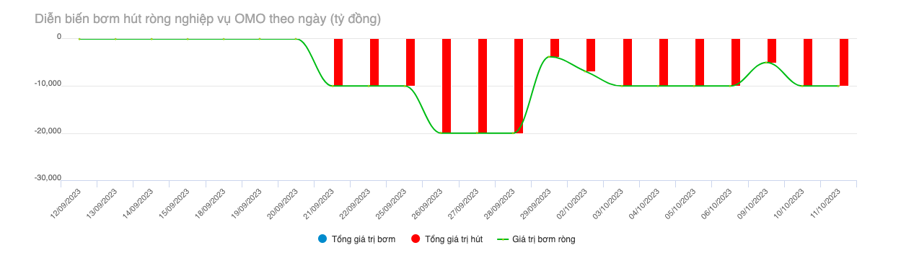

Từ 9/10 đến 11/10, Ngân hàng Nhà nước vẫn tiếp tục hút VND thông qua đấu thầu tín phiếu. Tổng giá trị tín phiếu phát hành trong 3 phiên là gần 24.000 tỷ đồng. Tuy nhiên, lãi suất trúng thầu đã giảm từ mức 1%/năm (9/10) xuống 0,68%/năm trong 2 phiên còn lại.

Những chỉ báo trên cho thấy thanh khoản hệ thống vẫn đang dư thừa.

Theo cập nhật từ các báo cáo phân tích thị trường, tính đến 20/9/2023, M2 (cung tiền) tăng 4,75% so với đầu năm (năm ngoái 2,49%), huy động tăng 5,8% (năm ngoái 4,04%) và tín dụng tăng 5,75% (năm ngoái: 10,54%).

Như vậy, trong các tháng cuối năm 2023, Ngân hàng Nhà nước phải xử lý 3 bài toán nan giải: tỷ giá, lạm phát và dư thừa thanh khoản trong khi tăng trưởng tín dụng đình trệ

Ngân hàng Nhà nước đã có những động thái thông qua kênh phát hành tín phiếu nhằm tìm ra điểm cân bằng tối ưu giữa tỷ giá và lãi suất thị trường liên ngân hàng, đồng thời hạn chế tác động lên lãi suất trên thị trường 1.

Trong tháng 9, lạm phát tổng thể ghi nhận tháng tăng mạnh thứ 3 liên tiếp, khi tăng 1,08% so với tháng trước và 3,66% so với cùng kỳ. Đóng góp lớn nhất cho CPI tháng 9 là giá gas (+8,37% so với tháng trước), giá gạo (+4,2%), giá xăng (+3,54%) và giá thuê nhà (+0,6%).

Trong quý 3, lạm phát tăng 2,89% so với cùng kỳ trong đó giá thuê nhà (+28,5% so với cùng kỳ) là yếu tố tác động lớn nhất tới CPI, bên cạnh giá lương thực và giáo dục. Đây cũng là nhân tố khiến lạm phát cơ bản duy trì ở mức cao trong 9 tháng đầu năm (+4,5%).

Áp lực lên lạm phát cơ bản ở còn mức cao khi chỉ số giá sản xuất (PPI)

dịch vụ tăng tới 7,34% so với cùng kỳ, và từ đó có thể có tác động truyền dẫn tới nhóm chỉ số giá dịch vụ. Đối với lạm phát tổng thể, biến động của giá xăng dầu là yếu tố rủi ro. Điểm tích cực là bình quân CPI 9 tháng chỉ tăng 3,2% so với cùng kỳ – thấp hơn nhiều so với mục tiêu 4,5% của Chính phủ.

Ngày 11/10, tỷ giá USD/VND trên liên ngân hàng tăng khoảng 40 đồng lên mức 24.450 – 24.460 (mua vào – bán ra), một phần do ảnh hưởng bởi đà tăng mạnh của tỷ giá trên thị trường tự do.

Tỷ giá USD/VND bật tăng mạnh trong tháng 9 (+3,1%) trong bối cảnh đồng USD cũng ghi nhận tăng 3,2%. Tính từ đầu năm tới nay, USD/VND tăng 2,8% – so với mức 2,6% của DXY.

Đồng USD mạnh lên rõ rệt trong quý 3 nhờ kỳ vọng Fed sẽ giữ ở mức lãi suất cao trong thời gian lâu hơn, và tạo áp lực lớn hơn cho đồng VND khi Ngân hàng Nhà nước đang thực hiện chính sách tiền tệ nới lỏng nhằm hỗ trợ tăng trưởng.

Một số thông tin tích cực hỗ trợ cho tỷ giá là dòng vốn FDI giải ngân 9 tháng (đạt 15,9 tỷ USD) hay cán cân thương mại duy trì thặng dư 21,7 tỷ USD.

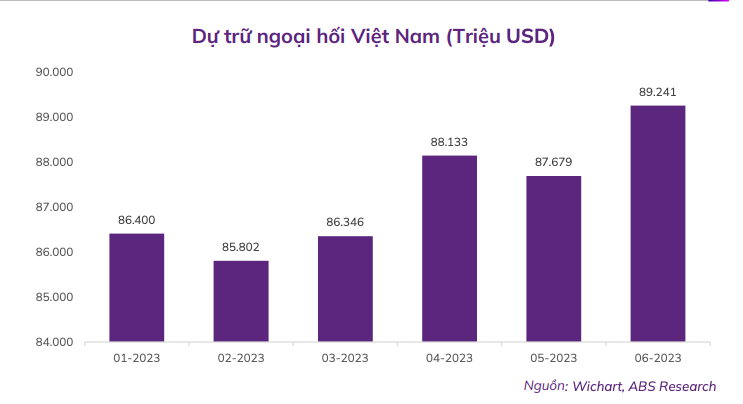

Theo số liệu cập nhật của ABS, đến hết tháng 6/2023, dự trữ ngoại hối của Việt Nam có khoảng 89 tỷ USD. Dự kiến cả năm 2023, tổng giá trị dự trữ có thể vượt 100 tỷ USD nhờ hoạt động xuất nhập khẩu duy trì xuất siêu và vốn FDI tăng mạnh.