Thị trường vốn là một trong những trụ cột quan trọng của hệ thống tài chính, giúp huy động vốn dài hạn cho các doanh nghiệp và Chính phủ. Tuy nhiên, hiện nay tại Việt Nam, thị trường vốn vẫn chưa phát triển đồng bộ, khiến hệ thống ngân hàng gánh vác phần lớn nhu cầu tài chính của nền kinh tế.

Điều này không chỉ tạo áp lực lên hệ thống ngân hàng mà còn gia tăng rủi ro hệ thống khi một số ngân hàng lớn chi phối thị trường tài chính.

THỊ TRƯỜNG VỐN MẤT CÂN BẰNG

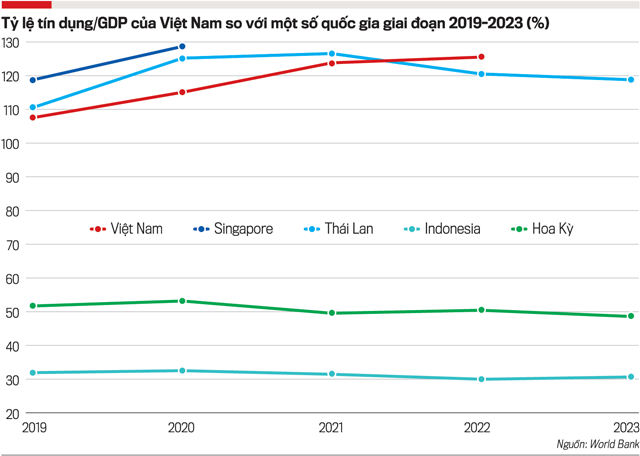

Thứ nhất, tỷ lệ tín dụng/GDP của Việt Nam đã đạt trên 135%, mức này cao hơn nhiều so với các quốc gia khác trong khu vực Đông Nam Á. Nền kinh tế phụ thuộc quá mức vào tín dụng ngân hàng tạo ra những bất cập lớn, làm gia tăng rủi ro thanh khoản và nợ xấu.

Theo báo cáo tài chính năm 2024 của 27 ngân hàng thương mại niêm yết trên sàn chứng khoán, tổng lợi nhuận trước thuế đạt gần 300.000 tỷ đồng, tăng gần 18% so với năm 2023, trong đó có 6 ngân hàng có lợi nhuận vượt 1 tỷ USD. Phần lớn thu nhập ngân hàng là từ lãi, khu vực phi lãi chiếm tỷ trọng thấp. Thực tế này phần nào cho thấy quan hệ nguồn vốn giữa ngân hàng và doanh nghiệp mang tính chất phổ biến và phụ thuộc, việc doanh nghiệp tìm kiếm nguồn vốn khác ngoài khu vực ngân hàng thực sự chưa cải thiện trong rất nhiều năm nay.

Thứ hai, thị trường trái phiếu bị ngân hàng chi phối. Từ nhiều năm nay, trên thị trường trái phiếu doanh nghiệp tồn tại thực tế rằng 70-80% lượng trái phiếu lưu hành là của các ngân hàng thương mại. Điều này cho thấy sự mất cân bằng nghiêm trọng khi kênh trái phiếu đáng lẽ phải là phương tiện huy động vốn cho doanh nghiệp lại bị ngân hàng chi phối quá mạnh.

Khi doanh nghiệp nhỏ và vừa khó tiếp cận thị trường trái phiếu thì phải vay vốn ngân hàng với lãi suất cao. Thay vì để doanh nghiệp trực tiếp huy động vốn từ nhà đầu tư, ngân hàng lại sử dụng thị trường trái phiếu để huy động vốn trung và dài hạn rồi cho doanh nghiệp vay lại, dẫn đến nguy cơ tạo ra thế độc quyền nhóm và duy trì mức lãi suất cao trên thị trường tài chính.

Nguyên nhân của tình trạng này đến từ cả doanh nghiệp và các yếu tố khách quan khác. Từ phía doanh nghiệp, tỷ lệ doanh nghiệp nhỏ và vừa tại Việt Nam chiếm trên 90% tổng số doanh nghiệp của cả nước, năng lực quản trị còn yếu, đặc biệt là quản trị tài chính dẫn đến cơ hội tiếp cận thị trường vốn rất hẹp.

Thứ ba, Fintech và các kênh huy động vốn mới chưa được phát triển. Fintech được xem là giải pháp thay thế hiệu quả cho hệ thống ngân hàng truyền thống, giúp giảm chi phí trung gian và cải thiện hiệu quả huy động vốn. Tuy nhiên, ở Việt Nam, Fintech chủ yếu phát triển trong lĩnh vực thanh toán (pay-tech) mà chưa mở rộng mạnh mẽ sang lĩnh vực cho vay (lending-tech). Trong khi đó, mô hình cho vay ngang hàng (P2P lending), hợp đồng thông minh (smart contracts), cùng với các nền tảng mua trước trả sau (buy now pay later) chưa được khai thác đúng mức do thiếu khung pháp lý rõ ràng.

Việc cải tổ thị trường vốn là điều cấp thiết để giúp nền kinh tế Việt Nam phát triển bền vững, giảm áp lực cho hệ thống ngân hàng và hạn chế rủi ro hệ thống.

CẦN TẠO CƠ CHẾ BẢO HIỂM TRÁI PHIẾU

Đẩy mạnh thị trường trái phiếu, phát triển Fintech và xây dựng trung tâm tài chính quốc tế là những giải pháp quan trọng giúp đa dạng hóa nguồn vốn và nâng cao tính cạnh tranh của hệ thống tài chính. Nếu thực hiện hiệu quả, Việt Nam sẽ có hệ thống tài chính cân bằng hơn, hỗ trợ doanh nghiệp tiếp cận vốn với chi phí hợp lý và tạo tiền đề cho tăng trưởng kinh tế dài hạn.

Đồng thời, cần có các chính sách đồng bộ từ Chính phủ, tạo điều kiện thuận lợi để các doanh nghiệp và nhà đầu tư yên tâm tham gia vào thị trường tài chính với mức độ minh bạch và an toàn cao nhất.

Việc phát triển và đa dạng hóa các kênh huy động vốn sẽ giúp nâng cao hiệu quả của thị trường vốn. Trước hết, cần đẩy mạnh thị trường trái phiếu doanh nghiệp bằng cách tăng cường tính minh bạch trong phát hành và giao dịch, đồng thời khuyến khích doanh nghiệp sử dụng trái phiếu như một kênh huy động vốn dài hạn.

Để giảm rủi ro cho nhà đầu tư và tăng tính hấp dẫn của thị trường trái phiếu, Việt Nam nên áp dụng mô hình bảo hiểm trái phiếu, tương tự như bảo hiểm tiền gửi đối với ngân hàng. Cơ chế bảo hiểm trái phiếu sẽ tạo ra một lớp bảo vệ cho nhà đầu tư, giúp họ yên tâm hơn khi đầu tư vào thị trường trái phiếu.

Bên cạnh đó, thị trường chứng khoán phái sinh cũng cần được thúc đẩy thông qua việc mở rộng các sản phẩm như hợp đồng tương lai, quyền chọn, nhằm tăng thanh khoản và đa dạng hóa cơ hội đầu tư. Ngoài ra, việc phát triển mạnh mẽ các quỹ đầu tư, bao gồm quỹ hưu trí, quỹ đầu tư tư nhân (Private Equity) và quỹ đầu tư mạo hiểm, sẽ giúp tạo ra nguồn vốn dài hạn, góp phần thúc đẩy sự phát triển bền vững của nền kinh tế.

Việc thiết lập cơ chế giám sát chặt chẽ để kiểm soát gian lận, thao túng thị trường, đảm bảo sự công bằng và ổn định cho các bên tham gia phải được tiến hành song song với quá trình đa dạng hóa các kênh huy động vốn.

Các cơ quan quản lý nhà nước cần nhanh chóng cải thiện môi trường pháp lý bằng cách rà soát và hoàn thiện các quy định liên quan đến thị trường chứng khoán, trái phiếu doanh nghiệp và quỹ đầu tư, qua đó tăng cường tính minh bạch và bảo vệ quyền lợi nhà đầu tư. Đồng bộ hóa chính sách thuế và ưu đãi cũng đóng vai trò quan trọng, giúp khuyến khích doanh nghiệp niêm yết trên sàn chứng khoán và phát hành trái phiếu, tạo điều kiện thuận lợi để huy động vốn hiệu quả hơn.

Fintech là một lĩnh vực đầy tiềm năng và có thể mang lại nhiều lợi ích cho nền kinh tế. Chính phủ cần nhanh chóng ban hành khung pháp lý sandbox (cơ chế thử nghiệm) cho các mô hình như P2P lending, smart contracts và blockchain để tạo ra môi trường cạnh tranh lành mạnh với ngân hàng, giúp các công ty Fintech phát triển nhanh chóng và bền vững.

Khuyến khích mô hình lending-tech là một giải pháp hiệu quả. Các công ty Fintech có thể cung cấp giải pháp tài chính linh hoạt cho doanh nghiệp nhỏ và vừa, giúp họ huy động vốn với chi phí thấp hơn ngân hàng. Điều này không chỉ giúp các doanh nghiệp nhỏ phát triển mà còn tạo ra nhiều cơ hội việc làm mới, góp phần vào sự phát triển kinh tế của đất nước.

Mở rộng hệ sinh thái đầu tư Fintech cũng là một yếu tố quan trọng. Cần có các chính sách ưu đãi về thuế và hỗ trợ pháp lý để thu hút đầu tư vào lĩnh vực Fintech, tạo thêm nhiều lựa chọn tài chính ngoài hệ thống ngân hàng truyền thống. Điều này sẽ giúp thị trường tài chính trở nên đa dạng và phong phú hơn, tăng tính cạnh tranh và hiệu quả.

Ngoài ra, việc phát triển các kênh thông tin minh bạch và chính xác về thị trường tài chính cũng là yếu tố quan trọng. Các sàn giao dịch cần cải tiến hệ thống công nghệ thông tin, đảm bảo cung cấp dữ liệu kịp thời và chính xác cho nhà đầu tư. Đồng thời, cần có các cơ quan giám sát chặt chẽ để đảm bảo tính minh bạch và công bằng của thị trường.

CẦN NHIỀU GIẢI PHÁP ĐỂ THU HÚT DÒNG VỐN TỪ NƯỚC NGOÀI

Việc thu hút dòng vốn đầu tư nước ngoài đóng vai trò quan trọng trong việc thúc đẩy sự phát triển của thị trường vốn Việt Nam. Trước hết, cần nới lỏng giới hạn sở hữu nước ngoài, cho phép các nhà đầu tư quốc tế tham gia sâu hơn vào các ngành công nghiệp chiến lược, từ đó thúc đẩy sự chuyển giao công nghệ và nâng cao năng lực cạnh tranh của doanh nghiệp trong nước.

Đồng thời, việc đơn giản hóa thủ tục đầu tư bằng cách giảm bớt các rào cản pháp lý và hành chính sẽ giúp cải thiện môi trường kinh doanh, tạo điều kiện thuận lợi để dòng vốn đầu tư trực tiếp nước ngoài (FDI) đổ vào Việt Nam. Bên cạnh đó, cần có các chính sách ưu đãi và cơ chế bảo vệ quyền lợi nhà đầu tư, hỗ trợ các quỹ đầu tư quốc tế hoạt động hiệu quả hơn, qua đó gia tăng sự hấp dẫn của thị trường vốn Việt Nam trên trường quốc tế.

Ứng dụng công nghệ và số hóa thị trường vốn là xu hướng tất yếu nhằm nâng cao hiệu quả hoạt động và thu hút đầu tư. Trước hết, cần phát triển nền tảng giao dịch điện tử bằng cách ứng dụng công nghệ blockchain và trí tuệ nhân tạo (AI) để tăng tốc độ xử lý giao dịch, đồng thời đảm bảo tính an toàn và bảo mật; cải thiện hạ tầng thanh toán thông qua việc liên kết thị trường vốn với hệ thống ngân hàng số sẽ giúp đảm bảo giao dịch diễn ra nhanh chóng, minh bạch và hiệu quả hơn.

TP. Hồ Chí Minh và Đà Nẵng đang có kế hoạch phát triển trung tâm tài chính quốc tế. Nếu triển khai thành công, những trung tâm này sẽ thu hút dòng vốn nước ngoài, tạo cơ hội mở rộng thị trường trái phiếu, cổ phiếu và Fintech, giúp nền kinh tế giảm bớt sự phụ thuộc vào ngân hàng. Ngoài ra, các trung tâm tài chính này có thể trở thành điểm kết nối với dòng vốn đầu tư từ các quỹ lớn trên thế giới, góp phần nâng cao vị thế của Việt Nam trong khu vực.

Để đảm bảo sự phát triển bền vững của các trung tâm tài chính quốc tế, cần có một chiến lược dài hạn với các mục tiêu rõ ràng và cụ thể. Chính phủ cần xây dựng các kịch bản phát triển khả thi, dựa trên dự báo kinh tế và tài chính, đồng thời linh hoạt điều chỉnh chính sách phù hợp với tình hình thực tế.

Sự ổn định và nhất quán trong chính sách sẽ tạo niềm tin cho nhà đầu tư và doanh nghiệp, góp phần thúc đẩy sự phát triển mạnh mẽ và bền vững của các trung tâm tài chính quốc tế tại Việt Nam. Các trung tâm tài chính cần một mô hình hoạt động hoàn toàn mới để tăng khả năng cạnh tranh, chẳng hạn như thị trường chứng khoán phi tập trung dựa trên công nghệ Blockchain và AI.

Đặc biệt, việc xây dựng mô hình kết nối giữa trung tâm tài chính quốc tế TP. Hồ Chí Minh với các trung tâm tài chính nội địa là bước quan trọng, nhằm tạo điều kiện cho dòng vốn luân chuyển tự do nhưng vẫn đảm bảo an ninh tiền tệ. Mô hình này cần thiết lập cơ chế phân cấp, quy định dòng vốn rõ ràng và xác định vai trò của các bên tham gia để duy trì sự ổn định và phát triển bền vững của thị trường tài chính Việt Nam (…)

(*) PGS.TS Nguyễn Hữu Huân công tác tại Đại học Kinh tế TP. Hồ Chí Minh.

Nội dung đầy đủ của bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 08-2025 phát hành ngày 25/02/2025. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam

Nguồn tin: https://vneconomy.vn/giai-quyet-3-bat-cap-de-khoi-thong-thi-truong-von.htm