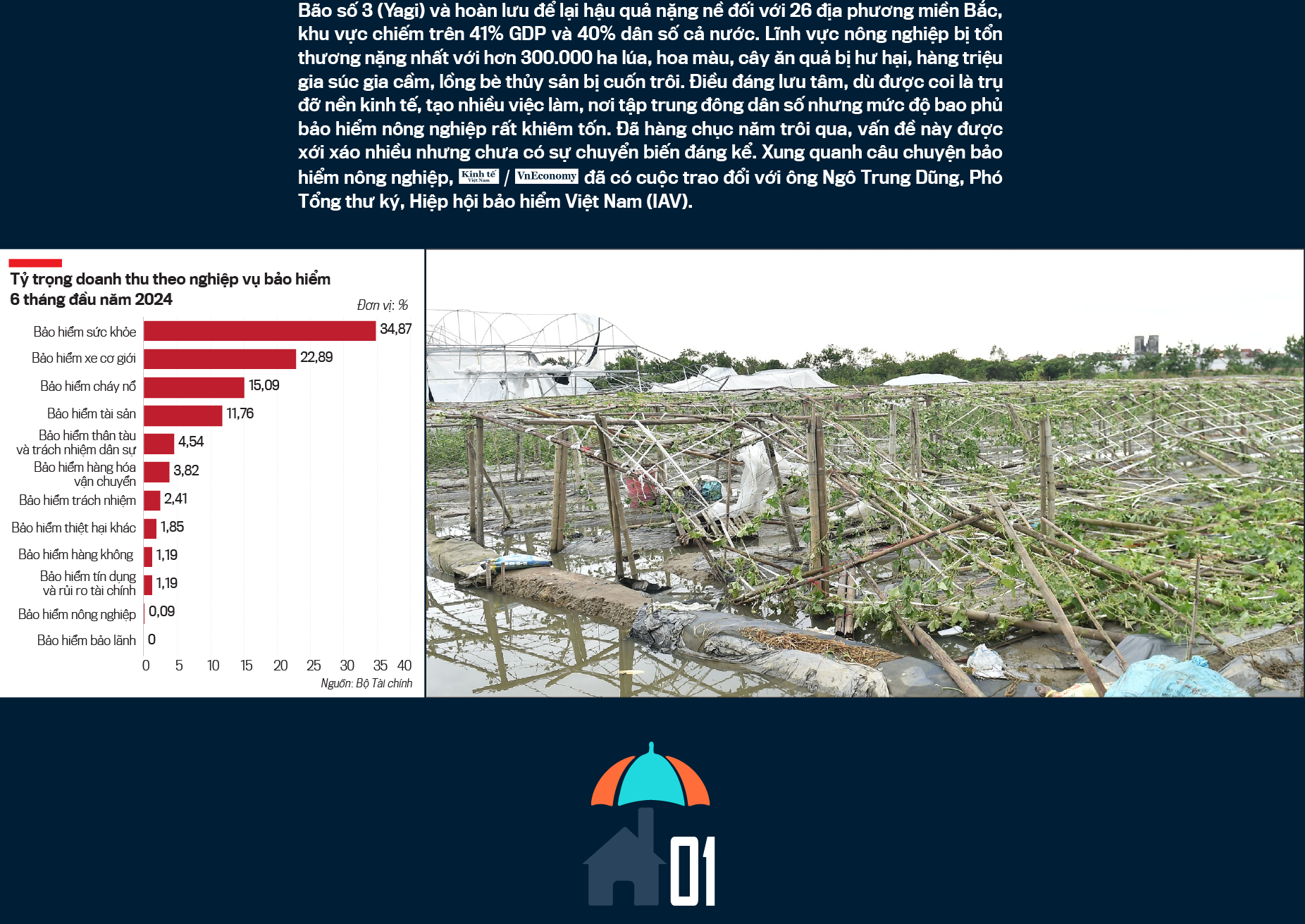

Bão số 3 và hoàn lưu vừa qua gây thiệt hại rất nặng nề đối với nền kinh tế, trong đó có sản xuất nông nghiệp. Ông cho biết trong bối cảnh rủi ro thiên tai ngày càng gia tăng, vấn đề bảo hiểm nông nghiệp những năm gần đây như thế nào, thưa ông?

Năm 2011, Chính phủ Việt Nam đã ban hành Quyết định 315/QĐ-TTg về thí điểm bảo hiểm nông nghiệp, áp dụng cho một số địa phương và cây trồng, vật nuôi quan trọng như lúa, gia súc, gia cầm, và thủy sản. Nhà nước có chính sách hỗ trợ nông dân về phí bảo hiểm, với mức hỗ trợ từ 20% đến 100% tùy theo đối tượng tham gia (người nghèo, cận nghèo và nông dân thông thường).

Tỷ lệ bồi thường trong bảo hiểm nông nghiệp ở Việt Nam thường khá cao do rủi ro từ thiên tai và dịch bệnh là rất lớn. Theo một số báo cáo, tỷ lệ bồi thường có thể lên đến 70-90% đối với những thiệt hại nặng, đặc biệt là trong các lĩnh vực như lúa, thủy sản (tôm..) và chăn nuôi, có thời điểm (tính theo năm nghiệp vụ) tỷ lệ tổn thất trên 100% thậm chí trên 200%.

Tuy nhiên, việc triển khai chương trình thí điểm bảo hiểm nông nghiệp gặp nhiều khó khăn về mặt thủ tục và cơ chế giám sát. Ngoài ra, phạm vi áp dụng còn hạn chế, chỉ tập trung ở một số tỉnh, thành phố và đối tượng nhất định. Điều này dẫn đến việc nhiều nông dân ở các khu vực khác chưa có điều kiện tham gia bảo hiểm.

Bộ Tài chính cũng chỉ lựa chọn vài đơn vị tham gia chương trình thí điểm để cung cấp dịch vụ bảo hiểm nông nghiệp như Bảo Việt, Bảo Minh và một số ít doanh nghiệp bảo hiểm khác. Hơn nữa, do đây là sản phẩm tiềm ẩn nhiều rủi ro nên nhiều doanh nghiệp bảo hiểm vẫn còn dè dặt tham gia vào lĩnh vực này. Ngoài ra, các doanh nghiệp bảo hiểm còn gặp khó khăn trong việc tái bảo hiểm ra nước ngoài với những rủi ro lớn.

Tại sao thị trường không mặn mà với bảo hiểm nông nghiệp, thưa ông?

Thách thức về mức độ thâm nhập của bảo hiểm nông nghiệp nằm ở cả phía cung và phía cầu.

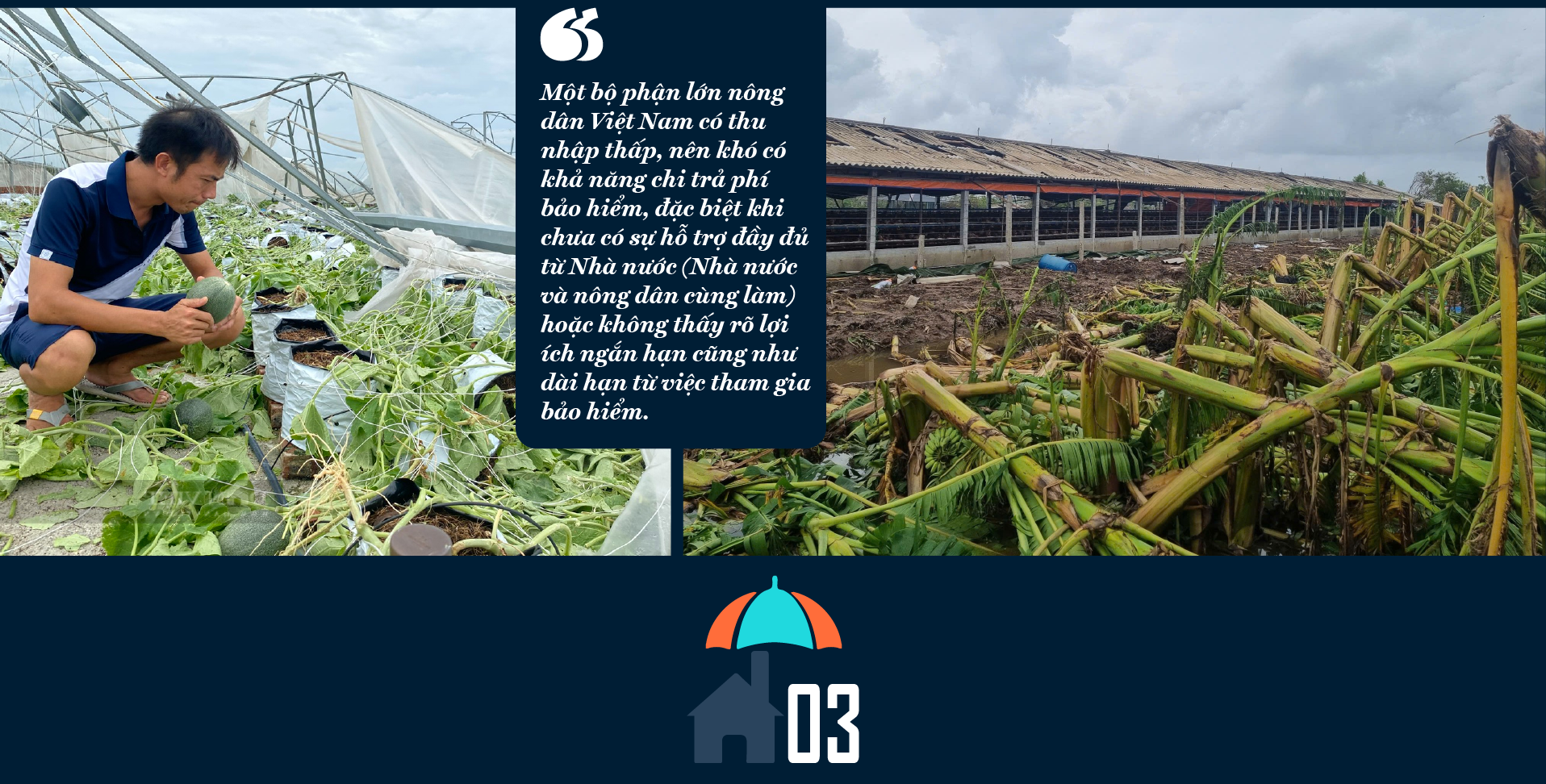

Từ bên cầu, một bộ phận lớn nông dân Việt Nam có thu nhập thấp, nên khó có khả năng chi trả phí bảo hiểm, đặc biệt khi chưa có sự hỗ trợ đầy đủ từ Nhà nước (Nhà nước và nông dân cùng làm) hoặc không thấy rõ lợi ích ngắn hạn cũng như dài hạn từ việc tham gia bảo hiểm. Quy trình bồi thường lại khá phức tạp, yêu cầu công tác giám định mang tính đặc thù và mất nhiều thời gian, thiếu dữ liệu chính xác để đánh giá mức độ thiệt hại dẫn đến thời gian chi trả bồi thường chưa đáp ứng được kỳ vọng của người dân.

Do biến đổi khí hậu nên nguy cơ xảy ra bão, lũ lụt – rủi ro thiên tai tổn thất thảm họa ngày càng cao và rất khó lường định, làm tăng rủi ro cho ngành nông nghiệp. Bởi vậy, từ phía cung, các doanh nghiệp bảo hiểm phải cân nhắc kỹ về mức độ rủi ro, đến mức phí bảo hiểm phải đóng, mức khấu trừ và điều kiện điều khoản trong hợp đồng bảo hiểm.

Để có thể triển khai tốt sản phẩm bảo hiểm nông nghiệp trong thời gian tới, cần có các chiến dịch tuyên truyền quảng cáo để nâng cao nhận thức cho nông dân về lợi ích của việc tham gia bảo hiểm nông nghiệp. Ngoài ra, cần có các giải pháp hỗ trợ tài chính phù hợp từ Nhà nước – phương án hỗ trợ phù hợp như hình thức Nhà nước và nông dân cùng làm như đề cập ở trên. Nếu được như thế, tôi cho rằng ngành bảo hiểm nông nghiệp hứa hẹn sẽ có những bước tiến quan trọng và có thể mang lại những kết quả tốt đẹp trong tương lai.

Theo ông, triển vọng tăng trưởng của các sản phẩm bảo hiểm nông nghiệp trong những năm tới cụ thể như thế nào, thưa ông?

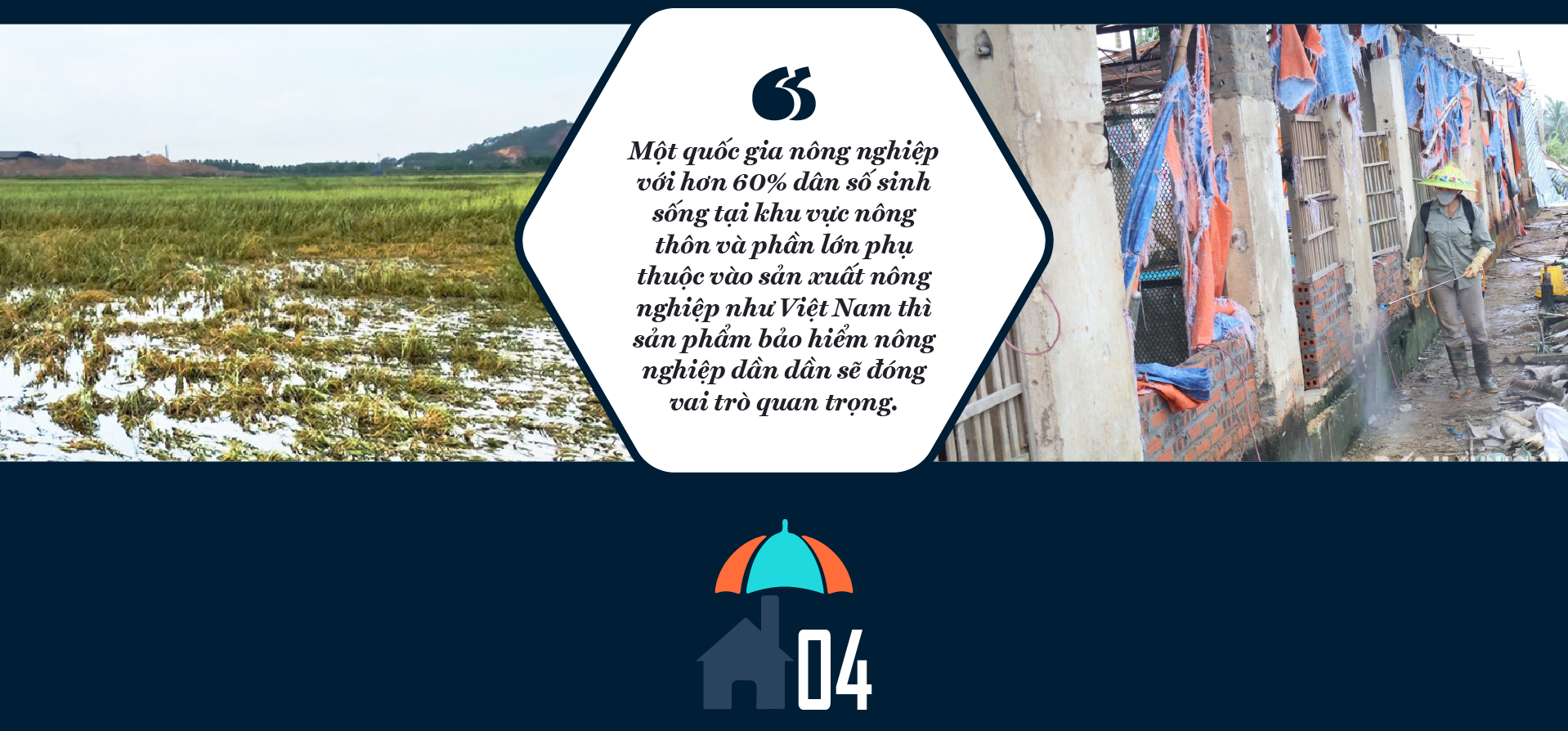

Theo tôi, một quốc gia nông nghiệp với hơn 60% dân số sinh sống tại khu vực nông thôn và phần lớn phụ thuộc vào sản xuất nông nghiệp như Việt Nam thì sản phẩm bảo hiểm nông nghiệp dần dần sẽ đóng vai trò quan trọng với một số lý do sau.

Thứ nhất, nông nghiệp là lĩnh vực chịu ảnh hưởng lớn từ các yếu tố thiên tai, dịch bệnh và biến đổi khí hậu như bão, lũ lụt, hạn hán và sâu bệnh cho nên việc có sản phẩm bảo hiểm bảo vệ sẽ giúp nông dân chia sẻ và giảm bớt gánh nặng tài chính do các rủi ro không lường trước, từ đó bảo vệ nguồn thu nhập và ổn định đời sống kinh tế của họ. Khi thiệt hại xảy ra, khoản tiền bồi thường từ doanh nghiệp bảo hiểm giúp nông dân bù đắp các tổn thất xảy ra và có nguồn tài chính để phục hồi sản xuất và khắc phục hậu quả nhanh hơn.

Thứ hai, khi thấy tài sản của mình được “bảo vệ trước các rủi ro” từ các sản phẩm bảo hiểm phù hợp, người nông dân sẽ tự tin hơn trong việc phát triển nuôi trồng và tăng gia sản xuất, nếu gặp rủi ro vẫn có nguồn tài chính bù đắp từ bảo hiểm để quay lại hoạt động khôi phục tăng gia sản xuất được ngay. Người nông dân cũng sẽ mạnh dạn áp dụng khoa học kỹ thuật và nâng cao hiệu quả sản xuất mà không quá lo ngại về các rủi ro thiên tai. Điều này góp phần tăng năng suất, cải thiện chất lượng sản phẩm nông nghiệp phục vụ thị trường trong nước và xuất khẩu, đồng thời cũng tăng nhu cầu về bảo hiểm nông nghiệp và các ngành phụ trợ liên quan đến nông nghiệp (xuất nhập khẩu…); đồng nghĩa với việc đóng góp vào sự phát triển chung ngày càng bền vững của ngành nông nghiệp Việt Nam.

Thứ ba, khi bảo hiểm nông nghiệp được tăng cường và phát triển sẽ góp phần vào sự phát triển chung của thị trường bảo hiểm Việt Nam. Sẽ nhiều doanh nghiệp bảo hiểm tham gia cung cấp sản phẩm bảo hiểm nông nghiệp, không ngừng mở rộng và đa dạng hóa sản phẩm sẽ tạo môi trường cạnh tranh lành mạnh giữa các doanh nghiệp bảo hiểm, sẽ ngày càng tung ra những sản phẩm phù hợp với nhu cầu của nông dân và mang lại nhiều lựa chọn hơn cho người nông dân, doanh nghiệp nông nghiệp.

Theo SwissRe, năm 2023, thiên tai gây thiệt hại kinh tế 280 tỷ USD cho toàn cầu. Trong số đó, 108 tỷ USD (40%) được bảo hiểm, cao hơn mức trung bình 10 năm trước là 89 tỷ USD. Trên thế giới, các sản phẩm bảo hiểm thảm họa thiên tai cho cá nhân và cộng đồng phát triển mạnh trong những năm gần đây, còn tại Việt Nam thì sao, thưa ông?

Ở Việt Nam, các doanh nghiệp bảo hiểm đã, đang và sẽ xem xét triển khai các sản phẩm bảo hiểm chuyên biệt về thiên tai.

Các sản phẩm này bao gồm bảo hiểm tài sản, bảo hiểm nhà ở, bảo hiểm nông nghiệp và bảo hiểm doanh nghiệp.

Các doanh nghiệp bảo hiểm cung cấp sản phẩm bảo hiểm tài sản, bao gồm cả bảo vệ trước các rủi ro như lũ lụt, bão, động đất và sạt lở đất như cơn bão Yagi vừa qua. Điều này giúp doanh nghiệp và cá nhân giảm thiểu thiệt hại tài chính do thiên tai gây ra.

Như đã nêu ở trên, bảo hiểm nông nghiệp là một trong những sản phẩm bảo hiểm quan trọng dành cho người nông dân và doanh nghiệp nông nghiệp, nhằm bảo vệ cây trồng, vật nuôi trước các tác động của thiên tai như bão, hạn hán và lũ lụt. Chính phủ Việt Nam đã triển khai chương trình bảo hiểm nông nghiệp với sự hỗ trợ từ Nhà nước nhằm thúc đẩy nông dân tham gia bảo hiểm, trong thời gian tới tôi dự đoán sản phẩm này sẽ được đẩy mạnh.

Bão số 3 vừa qua ghi nhận giá trị bồi thường lớn nhất trong lịch sử ngành bảo hiểm Việt Nam. Vậy, doanh nghiệp bảo hiểm giải quyết bài toán cân đối tài chính, đảm bảo khả năng chi trả, bồi thường như thế nào, thưa ông?

Thị trường bảo hiểm Việt Nam đã và đang phát triển nhanh chóng, cùng với đó các doanh nghiệp bảo hiểm Việt Nam đã nhận thức được tầm quan trọng của việc nâng cao năng lực tài chính và xây dựng các cơ chế dự phòng để đối phó với rủi ro thiên tai. Một số phương thức áp dụng như tái bảo hiểm; tăng vốn và dự phòng rủi ro.

Doanh nghiệp bảo hiểm trong nước tăng cường hợp tác với các tổ chức tái bảo hiểm quốc tế thông qua các hợp đồng tái bảo hiểm (một số nhà tái bảo hiểm hàng đầu thế giới như Swiss Re, Munich Re…) để giảm thiểu rủi ro và bảo vệ các doanh nghiệp bảo hiểm trước những tổn thất tài chính lớn khi thiên tai xảy ra. Việc này đảm bảo rằng các doanh nghiệp bảo hiểm có đủ năng lực tài chính cũng như khả năng chi trả bồi thường nhanh chóng và đầy đủ cho khách hàng.

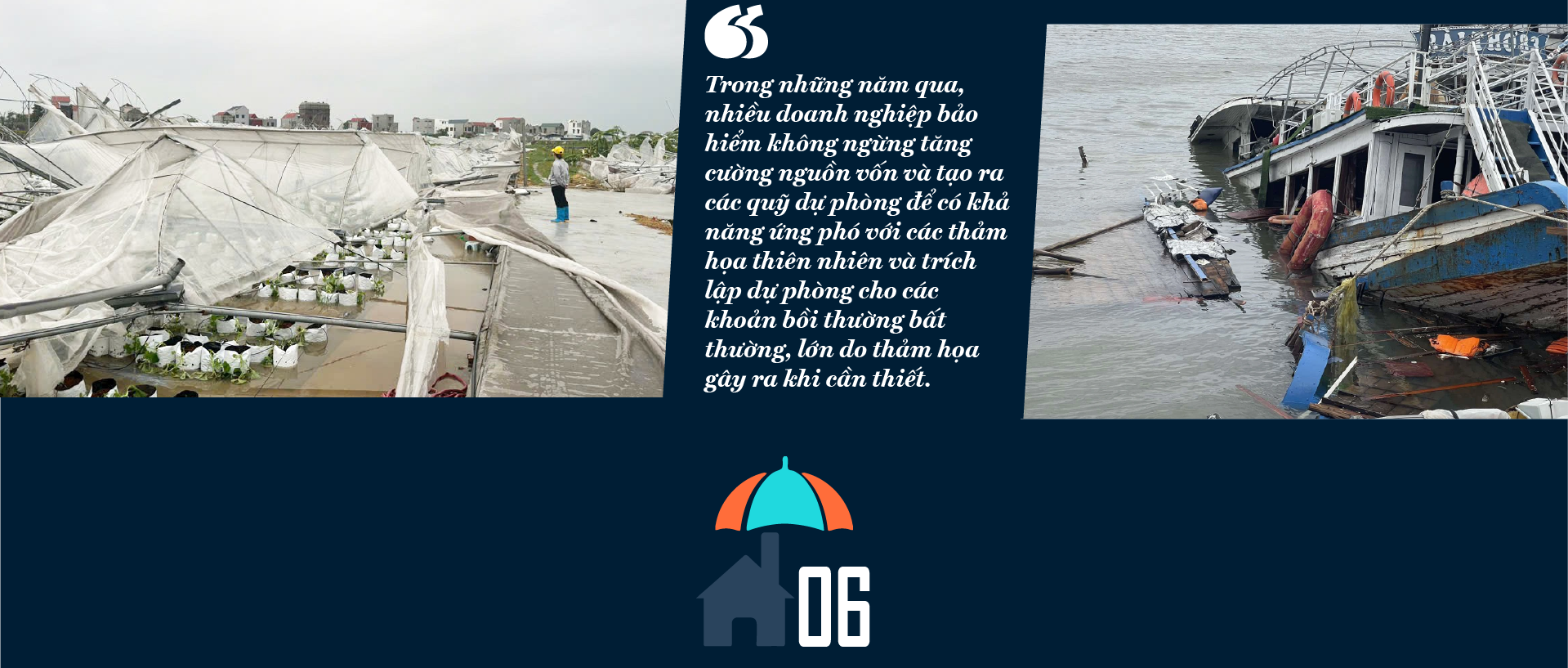

Trong những năm qua, nhiều doanh nghiệp bảo hiểm không ngừng tăng cường nguồn vốn và tạo ra các quỹ dự phòng để có khả năng ứng phó với các thảm họa thiên nhiên và trích lập dự phòng cho các khoản bồi thường bất thường, lớn do thảm họa gây ra khi cần thiết.

Trong bối cảnh chuyển đổi số mạnh mẽ như hiện nay, xu hướng ứng dụng công nghệ vào giám định và quản lý rủi ro trong ngành bảo hiểm diễn ra thế nào, thưa ông?

Trong thời gian tới, công nghệ drone (thiết bị bay không người lái cho phép quan sát thiệt hại trên diện rộng) và vệ tinh sẽ được sử dụng để giám sát và đánh giá thiệt hại trong các khu vực bị ảnh hưởng bởi thiên tai như lũ lụt và bão – đã và đang áp dụng tại các nước tiên tiến ở châu Âu. Điều này giúp quy trình giám định diễn ra nhanh chóng và chính xác hơn, đồng thời giảm thiểu các tranh chấp về bồi thường.

Cùng với đó, ngành bảo hiểm cũng ứng dụng dữ liệu lớn (Big Data) và trí tuệ nhân tạo (AI) giúp phân tích các xu hướng thiên tai, dự báo rủi ro và định phí bảo hiểm một cách hợp lý hơn (risk modelling). Việc ứng dụng công nghệ này cũng giúp tăng cường hiệu quả trong việc ra quyết định và giảm thiểu rủi ro cho các doanh nghiệp bảo hiểm.

Nhiều doanh nghiệp bảo hiểm tìm cách nâng cao năng lực dự báo thiên tai, làm cơ sở cho việc nâng cao chất lượng xây dựng dự toán ngân sách ứng phó với rủi ro thiên tai. Phát triển mô hình định lượng rủi ro thiên tai và xây dựng cơ sở dữ liệu về rủi ro thiên tai (đặc biệt đối với tài sản công), trên cơ sở đó xác định được tần suất xảy ra thiên tai cũng như mức độ thiệt hại để xây dựng kế hoạch tài chính và bảo hiểm rủi ro thiên tai phù hợp.

Ngành bảo hiểm cũng tăng cường hợp tác với các tổ chức quốc tế và khu vực để chia sẻ kinh nghiệm và nhận được hỗ trợ về tài chính và kỹ thuật trong việc ứng phó với rủi ro thiên tai.

Các doanh nghiệp bảo hiểm kết hợp với các doanh nghiệp tái bảo hiểm thường xuyên tổ chức các chương trình tuyên truyền và đào tạo để nâng cao nhận thức của người dân về tầm quan trọng của bảo hiểm trong việc đối phó với thiên tai.

VnEconomy 25/09/2024 06:00

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 39-2024 phát hành ngày 23/9/2024. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam

Nguồn tin: https://vneconomy.vn/day-manh-bao-hiem-nong-nghiep-khi-rui-ro-thien-tai-gia-tang.htm