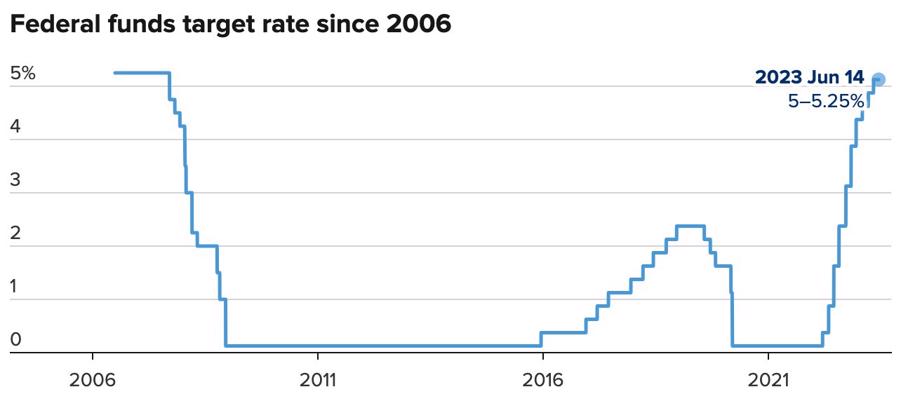

Đầu mùa hè năm 2022, lạm phát ở Mỹ bùng phát. Đã không ai tiên lượng được mức đỉnh 9,1% lại trở thành kỷ lục trong vòng 41 năm chỉ ít tháng sau mồi lửa nới lỏng được nhóm lên từ giữa năm 2020. Với các nền kinh tế phát triển, ngân hàng trung ương chỉ thực hiện một nhiệm vụ kiểm soát lạm phát nên phản xạ của FED là nâng lãi suất, thắt chặt tiền tệ. Việc FED quyết định nâng lãi suất thêm 0,25 điểm phần trăm, đưa lãi suất chuẩn của Mỹ lên 5,25 – 5,50%, mức cao nhất kể từ năm 2001 là dễ hiểu.

BÃO CHỒNG BÃO

Hành động của FED gây ra những cuộc tháo chạy của các nhà đầu tư. Có ba lý do để họ hành động như vậy.

Đầu tiên, khi thắt chặt tiền tệ, lãi suất vay trở nên đắt đỏ, hàng hoá rất khó cạnh tranh.

Điều thứ hai tệ hại hơn, lạm phát bùng nổ, phản xạ của người dân trên toàn cầu là thắt chặt chi tiêu, dẫn đến hầu hết các thị trường xuất khẩu chủ lực của Việt Nam gần như bất động. Không ai mua hàng thì tất yếu sản xuất đình trệ.

Thứ ba, với mức lãi suất USD ở Mỹ đang loanh quanh vài phần trăm mỗi năm đột nhiên vọt lên 5% rồi 5,50%/năm thì lập tức, dòng chảy USD khắp thế giới đổ về Mỹ để hưởng lợi.

Với một đồng tiền được mặc định là giá trị đo lường năng lực của cán cân thanh toán tổng thể ở mỗi quốc gia như USD, khi núi tiền của FED cao lên mỗi ngày đã mở ra thảm hoạ với các quốc gia còn lại. Các ngân hàng trung ương từ EU, đến Nhật Bản, Hàn Quốc, ASEAN… đều phải thực thi chính sách nâng lãi suất, thắt chặt tiền tệ để giành giật từng đồng USD. Dĩ nhiên, Ngân hàng Nhà nước Việt Nam không thể đứng ngoài xu hướng này.

Khi đại dịch Covid-19 kết thúc đã để lại bức tranh của nền kinh tế tan hoang như sau cơn cuồng phong. Hoạt động sản xuất kinh doanh đình trệ vì phải giãn cách chống dịch, các thị trường xuất khẩu chủ lực bị thu hẹp, nhất là xuất khẩu sang Trung Quốc.

Còn nhớ, vào năm 2020, ở một số bản tin thị trường, cập nhật quỹ dự trữ ngoại hối Việt Nam đạt kỷ lục ở mức trên 120 tỷ USD nhưng một thời gian sau đó, quỹ này bốc hơi vài ba chục tỷ USD. Đó là lý do Ngân hàng Nhà nước buộc phải hành động thắt chặt tiền tệ, bởi khi mất kiểm soát tỷ giá sẽ mất luôn cán cân thanh toán tổng thể, đầu tư FDI sụt giảm, nợ Chính phủ tăng, nhập khẩu thiệt hại.

Nhưng đó chưa phải là cơn bão duy nhất ập đến Việt Nam. Khi đại dịch Covid-19 kết thúc đã để lại bức tranh của nền kinh tế tan hoang như sau cơn cuồng phong. Hoạt động sản xuất kinh doanh đình trệ vì phải giãn cách chống dịch, các thị trường xuất khẩu chủ lực bị thu hẹp, nhất là xuất khẩu sang Trung Quốc.

Đã vậy, cuộc xung đột Nga – Ukraine nổ ra ngay sau khi đại dịch toàn cầu được kiểm soát, cộng với chính sách “ngăn sông cấm chợ” thêm một năm để đối phó với Covid-19 của Trung Quốc đã làm trầm trọng thêm vấn đề đứt gãy chuỗi cung ứng. Phải chịu cảnh vật tư đầu vào đắt đỏ nhưng khó mua nhưng khi sản xuất hàng hoá ra không biết bán cho ai, trong khi một lượng tiền lớn thông qua kênh tín dụng đã được đẩy ra trước dịch, bức tranh kinh tế Việt Nam ở những thời khắc đó trở nên bấp bênh, đầy rủi ro, nhất là với thị trường tài chính, bởi khi đầu tư thu hẹp thì đầu cơ lên ngôi.

TRĂM DÂU MỘT ĐẦU TẰM

Giới quan sát đã rất ngạc nhiên bởi hiếm khi cả hai thị trường bất động sản và chứng khoán lại thăng hoa đến vậy, dù chưa ra khỏi hoàn toàn đại dịch. Với bất động sản, khi tín dụng bị kiểm soát ngặt nghèo bởi các quy định trực tiếp như: giới hạn tỷ lệ tăng trưởng, hạ dần tỷ lệ vốn ngắn hạn cho vay trung dài hạn thì đã có ngay kênh khác thay thế tưởng như rất bền vững là trái phiếu doanh nghiệp.

Số liệu từ Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA) cho thấy, năm 2020, tổng giá trị trái phiếu doanh nghiệp phát hành thành công là 368 nghìn tỷ, tăng 24% so với năm 2019. Một bản tin khác cập nhật con số trên của năm 2021 khoảng 623.616 tỷ đồng, tăng mạnh 34,8% so với năm 2020. Thậm chí đối với năm 2022, khi hàng loạt cảnh báo phát đi từ Bộ Tài chính và giới phân tích rằng việc phát hành trái phiếu doanh nghiệp đang “vàng thau lẫn lộn” với một tỷ lệ trái phiếu “rác” rất lớn từ Tân Hoàng Minh, Vạn Thịnh Phát, Apec, “huy động vốn Nhật Nam”… thì vẫn vớt vát được với con số phát hành 270 nghìn tỷ đồng, giảm 64% so với 2022. Trong 6 tháng đầu năm 2023, giá trị phát hành tụt xuống còn 42,7 nghìn tỷ đồng.

Thực ra, nếu ai đã “ở trong chăn” thì mới cảm nhận được ngành bất động sản khó khăn như thế nào, nhất là sau khi Chính phủ kiên quyết thanh lọc thị trường trái phiếu doanh nghiệp và thị trường tài chính gắn với bất động sản bằng những hành động nghiêm khắc. Khi không thể phát hành trái phiếu để cơ cấu lại nợ mà thực chất là “đảo nợ” và tiếp tục tài trợ cho các dự án dở dang, trong khi bị trái chủ ráo riết đòi tiền đến hạn, thực tế là các tập đoàn bất động sản quen “bóc ngắn, cắn dài” lâm vào tình thế gần như đứt thanh khoản.

Đến nay, khi cơn mộng mị trái phiếu doanh nghiệp phát hành riêng lẻ đã bừng tỉnh thì thị trường chợt nhận ra vì sao rủi ro lại đến với mình và mọi nhu cầu vốn đổ dồn về tín dụng ngân hàng.

Ai đã “ở trong chăn” thì mới cảm nhận được ngành bất động sản khó khăn như thế nào, nhất là sau khi Chính phủ kiên quyết thanh lọc thị trường trái phiếu doanh nghiệp và thị trường tài chính gắn với bất động sản bằng những hành động nghiêm khắc.

Bởi vậy, năm 2023, Ngân hàng Nhà nước đón nhận khá nhiều kiến nghị, đề xuất và thậm chí cả hối thúc về việc “tháo gỡ”, “mở cơ chế”, “mở room” đối với tín dụng. Tuy nhiên, ít ai quan tâm, khi tăng trưởng GDP không đạt mục tiêu (GDP 9 tháng năm 2023 chỉ tăng 4,24% theo GSO) thì đương nhiên tín dụng không thể tăng 12 – 14% như định hướng. Bởi lẽ, khi tín dụng tăng không phục vụ tăng trưởng thì lập tức, bong bóng ở các thị trường tài sản rủi ro sẽ trở thành những “quả bom nổ chậm” và kéo theo đó là lạm phát.

Có những kiến nghị không phải từ ngành ngân hàng đòi kéo dài hơn thời hạn giãn hoãn, cơ cấu nợ nhằm tránh nợ vay bị nhảy nhóm. Hay như kiến nghị đòi huỷ bỏ việc cấm cấp tín dụng đối với “cho vay mua cổ phần”, “vay góp vốn thành lập dự án”, “cấp tín dụng cho dự án chưa hoàn thành pháp lý”… mà không khó hiểu, kiến nghị này phục vụ cho những nhóm doanh nghiệp nào.

NGÂN HÀNG NHÀ NƯỚC ĐÃ HÀNH ĐỘNG NHƯ THẾ NÀO?

Khoảng giữa năm 2022, lúc cả thế giới đang hối hả nâng lãi suất nội tệ để giữ lại đồng USD, xác định tỷ giá là một trong những điểm nhạy cảm nhất đối với điều hành vĩ mô, Ngân hàng Nhà nước đã nâng lãi suất điều hành và làm chậm nhịp cấp “room” tín dụng. Hành động đó đã cứu vãn được một lượng lớn ngoại tệ ở lại Việt Nam, bởi xét tương quan lợi ích thì lãi suất tiền gửi VND vẫn có lợi hơn, kể cả đã trừ đi lạm phát của Việt Nam so với gửi USD ở Mỹ.

Động thái của Ngân hàng Nhà nước đã làm giảm nhịp tăng của tỷ giá, mặc dù thị trường vẫn biến động theo cung cầu. Một điểm đặc biệt là hành vi găm giữ của thị trường không xuất hiện nhiều như giai đoạn 2008 – 2010. Để hạn chế găm giữ, Ngân hàng Nhà nước theo rất sát nguồn vốn khả dụng của các ngân hàng thương mại để kịp thời hút về/bơm ra một cách nhịp nhàng.

“Có thể nói, hiệu quả điều hành chính sách tiền tệ tỷ giá đang được phát huy tốt, phù hợp với điều kiện của Việt Nam. Hai năm qua, kinh tế thế giới đã trải qua các cú sốc lớn và theo quan điểm của tôi, việc điều hành tỷ giá linh hoạt hơn đã giúp Việt Nam vượt qua những cú sốc”.

Bà Janet Yellen, Bộ trưởng Tài chính Mỹ.

Khi tỷ giá ổn định, từ tháng 6/2023, Ngân hàng Nhà nước liên tục giảm các loại lãi suất điều hành. Tính đến nay, đã 4 lần Ngân hàng Nhà nước giảm lãi suất chủ chốt với mức giảm 0,5 – 2,0%/năm. Hành động này được giới phân tích đánh giá là “đi giữa cơn gió ngược” bởi cả thế giới vẫn chưa dừng lại việc nâng lãi suất, thắt chặt tiền tệ cho đến tận bây giờ.

Việc liên tục điều chỉnh giảm các mức lãi suất điều hành được giới phân tích đánh giá là linh hoạt, phù hợp với điều kiện thị trường để hỗ trợ quá trình phục hồi tăng trưởng kinh tế theo chủ trương của Quốc hội và Chính phủ, qua đó tiếp tục định hướng giảm mặt bằng lãi suất cho vay của thị trường, tăng khả năng tiếp cận vốn của doanh nghiệp và người dân, góp phần thúc đẩy tăng trưởng kinh tế.

Một lãnh đạo Vụ Chính sách tiền tệ (Ngân hàng Nhà nước) nói với VnEconomy: “Đến nay, mặt bằng lãi suất đã có xu hướng giảm (lãi suất tiền gửi và cho vay bình quân của các giao dịch phát sinh mới bằng VND của các ngân hàng giảm khoảng hơn 1,0% – 2%/năm so với cuối năm 2022) . Với tác động có độ trễ của chính sách sau những lần điều chỉnh giảm lãi suất điều hành, dự kiến mặt bằng lãi suất cho vay sẽ tiếp tục giảm trong thời gian tới”.

TS. Lê Xuân Nghĩa, Viện trưởng Viện Nghiên cứu phát triển kinh doanh (BID), phân tích: “Việc giảm lãi suất điều hành tương đối phù hợp với thực tế vì các thành tố của cán cân thanh toán tổng thể như cán cân vốn, cán cân vãng lai, tài trợ từ nguồn kiều hối, tổng hợp lại cho thấy đều thặng dư. Trong khi vấn đề đau đầu nhất là lãi suất phải hạ để hồi phục sản xuất kinh doanh”.

Trên cơ sở mục tiêu tăng trưởng kinh tế năm 2023 khoảng 6,5% và lạm phát khoảng 4,5% được Quốc hội, Chính phủ đặt ra, Ngân hàng Nhà nước định hướng tăng trưởng tín dụng năm 2023 khoảng 14-15% (cao hơn tăng trưởng các năm trước), có điều chỉnh phù hợp với diễn biến, tình hình thực tế.

Tuy nhiên, theo số liệu từ Ngân hàng Nhà nước, tính đến tháng 9/2023, tăng trưởng tín dụng toàn ngành chỉ đạt 6,92%, khoảng một nửa so với mục tiêu cả năm trong khi chỉ còn vài tháng nữa là kết thúc năm.

Bởi vậy, trong gần 1 năm qua, Ngân hàng Nhà nước tổ chức hàng trăm cuộc tiếp xúc, kết nối với doanh nghiệp. Số liệu cho thấy, đến cuối quý 2/2023 đã có khoảng 320 buổi gặp gỡ, đối thoại giữa ngân hàng và doanh nghiệp được tổ chức trên toàn quốc. Qua đó, các tổ chức tín dụng đã thực hiện kết nối, hỗ trợ cho trên 145.000 doanh nghiệp với dư nợ được hỗ trợ là 1,4 triệu tỷ đồng thông qua các biện pháp như cho vay mới, cơ cấu lại thời hạn trả nợ, hỗ trợ khác (điều chỉnh giảm lãi suất, giảm phí,..).

Bà Janet Yellen, Bộ trưởng Tài chính Mỹ, trong chuyến thăm và làm việc tại Ngân hàng Nhà nước gần đây đánh giá: “Có thể nói, hiệu quả điều hành chính sách tiền tệ tỷ giá đang được phát huy tốt, phù hợp với điều kiện của Việt Nam. Hai năm qua, kinh tế thế giới đã trải qua các cú sốc lớn và theo quan điểm của tôi, việc điều hành tỷ giá linh hoạt hơn đã giúp Việt Nam vượt qua những cú sốc”.

Ngày 23/8/2023 tại New York, Tạp chí Tài chính toàn cầu (Global Finance Magazine) tôn vinh các Thống đốc Ngân hàng Trung ương giành được xếp hạng A+, A hoặc A- trong Báo cáo đánh giá và xếp hạng các Thống đốc Ngân hàng Trung ương năm 2023. Theo đó, bản Báo cáo đánh giá và xếp hạng các Thống đốc Ngân hàng Trung ương năm 2023 và danh sách xếp hạng sẽ được công bố trên tạp chí Global Finance và ấn bản điện tử số ra tháng 10/2023 cũng như trên trang điện tử GFMag.com.

Từ năm 1994, Tạp chí tài chính toàn cầu đã thực hiện Báo cáo đánh giá và xếp hạng các Thống đốc Ngân hàng Trung ương của 101 quốc gia, vùng lãnh thổ và khu vực bao gồm Liên minh Châu Âu, Đông Ca-ri-bê, Trung phi và các quốc gia Tây phi.

Các Thống đốc Ngân hàng trung ương được xếp hạng từ A tới F dựa trên các tiêu chí thành công của việc kiểm soát lạm phát, đạt được các mục tiêu tăng trưởng kinh tế, ổn định đồng tiền và điều hành lãi suất (Xếp hạng A tương ứng với việc điều hành xuất sắc, xếp hạng F là tương ứng với việc điều hành không đạt được mục tiêu).

Người sáng lập kiêm Tổng biên tập Tạp chí Tài chính toàn cầu Joseph Giarraputo cho rằng: “ Nhu cầu bị dồn nén và đứt gãy chuỗi cung ứng là nguyên nhân dẫn đến lạm phát, điều này khiến người dân tìm kiếm sự hỗ trợ từ các Thống đốc Ngân hàng trung ương”.

Hàng năm, Tạp Chí Tài chính toàn cầu thực hiện đánh giá và vinh danh các Thống đốc Ngân hàng trung ương thông qua việc điều hành mang tầm chiến lược cùng sự đổi mới, sáng tạo và kiên định”.

Các Thống đốc Ngân hàng trung ương được xếp hạng A+ tại Báo cáo đánh giá và xếp hạng các Thống đốc Ngân hàng trung ương năm 2023 của Tạp chí Tài chính toàn cầu là: Ấn Độ: Shri Shaktikanta Das; Thụy Sĩ: Thomas J. Jordan và Việt Nam là Thống đốc Nguyễn Thị Hồng.

Ngoài ra còn có 19 Thống đốc được xếp hạng A và A- đến từ các quốc gia khác, trong đó có những quốc gia tên tuổi như Brazil, Israel, New Zealand, Iceland, Na uy, Indonesia, Hàn Quốc…

Nguồn: Global Finance Magazine.